Strategi dagangan kuantitatif penunjuk RSI digabungkan dengan penunjuk CCI

Gambaran keseluruhan

Strategi ini dinamakan strategi perdagangan kuantitatif dengan RSI dan CCI. Strategi ini menggunakan gabungan RSI dan CCI untuk menilai fenomena overbought dan oversold di pasaran untuk menangkap peluang berbalik. Secara khusus, strategi ini menetapkan peraturan pembukaan posisi dengan mengira garis kosong RSI, gabungan dengan isyarat kosong CCI, menetapkan peraturan pembukaan posisi dengan kepala kosong dan kepala kosong.

Prinsip Strategi

Logik utama strategi ini adalah untuk menggunakan sifat statistik RSI dan CCI pada masa yang sama untuk menentukan sama ada pasaran kini berada dalam keadaan overbought atau oversold.

Pertama, bahagian RSI. RSI dapat mencerminkan fenomena jual beli yang berlebihan di pasaran. RSI lebih besar daripada 70 adalah kawasan jual beli yang berlebihan, dan lebih kecil daripada 30 adalah kawasan jual beli yang berlebihan. Strategi ini menetapkan dua RSI panjang dan pendek, dengan parameter panjang secara default 14 kitaran, parameter pendek 12 kitaran.

Kedua, bahagian CCI. Ciri-ciri CCI juga boleh digunakan untuk menilai overbought dan oversold, dengan parameter 14 kitaran. Ciri-ciri CCI lebih tinggi daripada 100 adalah overbought, dan lebih rendah daripada -100 adalah oversold. Strategi ini menggunakan ciri-ciri Ciri-ciri CCI untuk menetapkan peraturan pembukaan kedudukan: apabila Ciri-ciri CCI sesuai dengan isyarat polygon yang diberikan oleh RSI, maka arah pembukaan kedudukan yang ditentukan oleh RSI akan dijalankan.

Secara khusus, peraturan untuk strategi ini ialah:

Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang Borang C

Posisi kosong: Apabila RSI menunjukkan kawasan overbought ((RSI panjang dan pendek dalam tempoh ini adalah lebih besar daripada 70), dan CCI lebih tinggi daripada 100, kosong.

Dengan penilaian bersama RSI dan CCI, anda dapat dengan berkesan mengenal pasti jarak overbought dan oversold yang sebenarnya, yang akan meningkatkan kestabilan dan kebarangkalian keuntungan strategi.

Analisis kelebihan

Kelebihan utama strategi ini adalah bahawa ia menggunakan kedua-dua RSI dan CCI secara berserta untuk mengenal pasti fenomena overbought dan oversold dengan lebih tepat, dan dengan itu menyediakan titik masuk yang ideal untuk menangkap reversal. Kelebihan spesifiknya adalah sebagai berikut:

- Gabungan garis panjang dan pendek RSI membolehkan anda menentukan trend dan titik balik yang sensitif pada masa yang sama, dan menangkap peluang dengan fleksibel.

- Penghakiman tambahan untuk penunjuk CCI, untuk mengelakkan salah kaprah oleh pembalikan palsu pasaran.

- Penghakiman gabungan RSI dan CCI dapat menyaring isyarat palsu dengan berkesan, menjadikan pilihan masa masuk lebih tepat.

- Ini adalah strategi perdagangan yang mempunyai kebarangkalian yang tinggi.

- Kaedah strategi mudah, mudah difahami dan dilaksanakan, sesuai untuk pembelajaran kuantitatif pemula.

Analisis risiko

Risiko utama strategi ini adalah bahawa isyarat overbought dan oversold yang dinilai oleh RSI dan CCI tidak semestinya sepenuhnya mencerminkan titik balik sebenar. Risiko khusus termasuk:

- Isyarat yang dikeluarkan oleh penunjuk mungkin adalah pembalikan palsu. Jika harga mengalami penyesuaian goyah dan bukan pembalikan trend.

- Walaupun penilaian yang betul, terdapat kelewatan masa. Perubahan parameter dalam kitaran pengiraan tidak dapat mencerminkan perubahan harga terkini secara serentak.

- Dalam proses pembalikan, titik berhenti boleh ditembusi dan menyebabkan kerugian meningkat.

- Strategi ini tidak mengambil kira kesan trend besar-besaran dan perlu digabungkan dengan analisis trend dalam pelaksanaan spesifik.

Penyelesaian untuk menghadapi risiko termasuk:

- Mengukuhkan pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat pengalihan isyarat isyarat

- Menyesuaikan parameter RSI dan CCI dengan betul untuk mengurangkan kebarangkalian ketinggalan.

- Berfikirlah tentang halangan dan jalan keluar, mengawal kerugian tunggal.

- Dalam pelaksanaan strategi, analisis trend dan bentuk perlu disokong, mengelakkan operasi berlawanan arah.

Arah pengoptimuman

Strategi ini boleh dioptimumkan lebih jauh dalam operasi sebenar, dan idea-idea utama termasuk:

- Uji set parameter RSI dan CCI untuk mencari kombinasi parameter yang optimum. Sebagai contoh, uji parameter jangka panjang dan pendek RSI, dan parameter jangka CCI.

- Tambahkan penunjuk lain untuk menilai lebih banyak ruang, seperti KD, MACD dan lain-lain.

- Tambah strategi hentian kerugian. Seperti menetapkan hentian bergerak, atau hentian kata.

- Gabungan dengan strategi kemenangan yang lebih tinggi, menggunakan perbezaan penunjuk untuk menentukan arah masuk yang lebih tinggi untuk menang, dan sebagainya.

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter dan berat isyarat secara automatik.

- Uji gabungan strategi ini dengan sistem trend.

- Menambah peraturan penilaian untuk trend peringkat besar dan harga penting.

Dengan ujian dan pengoptimuman, kita boleh menjangkakan keuntungan dan kestabilan strategi ini akan meningkat.

ringkaskan

Strategi ini merupakan strategi tangkapan reversal yang lebih tipikal. Dengan menggabungkan dua indikator yang biasa digunakan, RSI dan CCI, untuk menentukan jarak overbought dan oversold, dan merancang peraturan pembukaan kedudukan yang sesuai, membentuk strategi perdagangan garis pendek yang mudah dan praktikal. Keuntungan utama strategi ini adalah penggunaan gabungan indikator untuk membuat penilaian yang lebih tepat, mengelakkan kesalahan palsu, sehingga menangkap masa terbaik untuk berbalik.

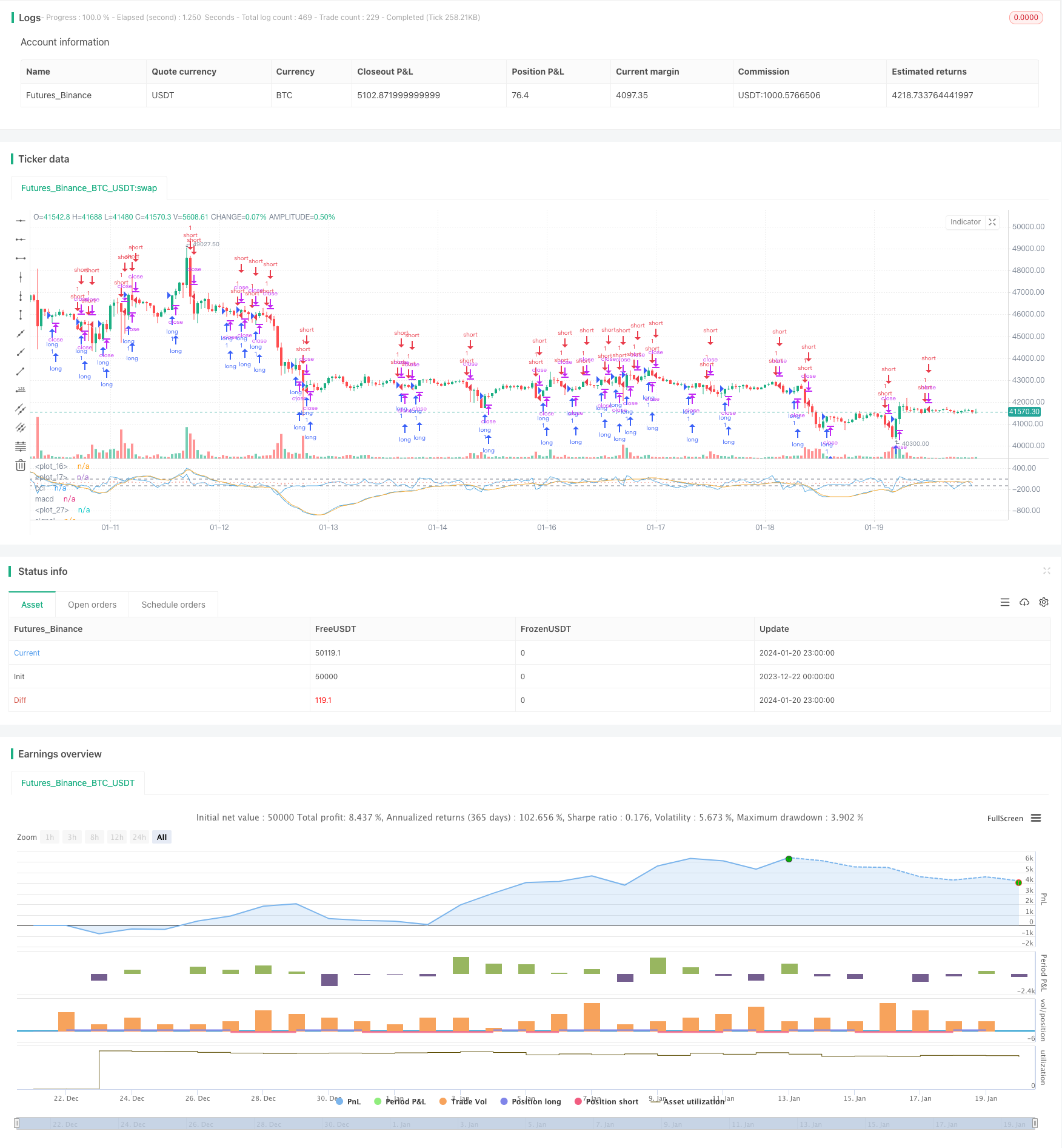

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci

strategy(title="MACD+CCI Strategy", shorttitle="macd/cci")

length = input(14, minval=1)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(2,minval=1)

src = input(close, title="CCI Source")

//cci

ma = sma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

plot(cci, title = "cci", color=#5DADE2,linewidth = 1,transp = 0)

band1 = hline(100, color=gray, linewidth = 1)

band0 = hline(-100, color=gray, linewidth = 1)

fill(band1, band0, color= #F9E79F)

//macd

source = close

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

hist = macd - signal

plot(hist, color=#EC7063, style=histogram)

plot(macd, title = "macd", color=#5DADE2, linewidth = 1,transp = 0)

plot(signal, title = "signal", color=#F5B041,linewidth = 1,transp = 0)

longCond = cci > 100 and macd > 0 or cci > -100 and macd < 0

shortCond = cci < -100 and macd < 0 or cci < 100 and macd > 0

strategy.entry("long",strategy.long,when = longCond == true)

strategy.entry("short",strategy.short,when=shortCond == true)