Strategi kuantitatif mengikut arah aliran dengan pelbagai petunjuk teknikal

Gambaran keseluruhan

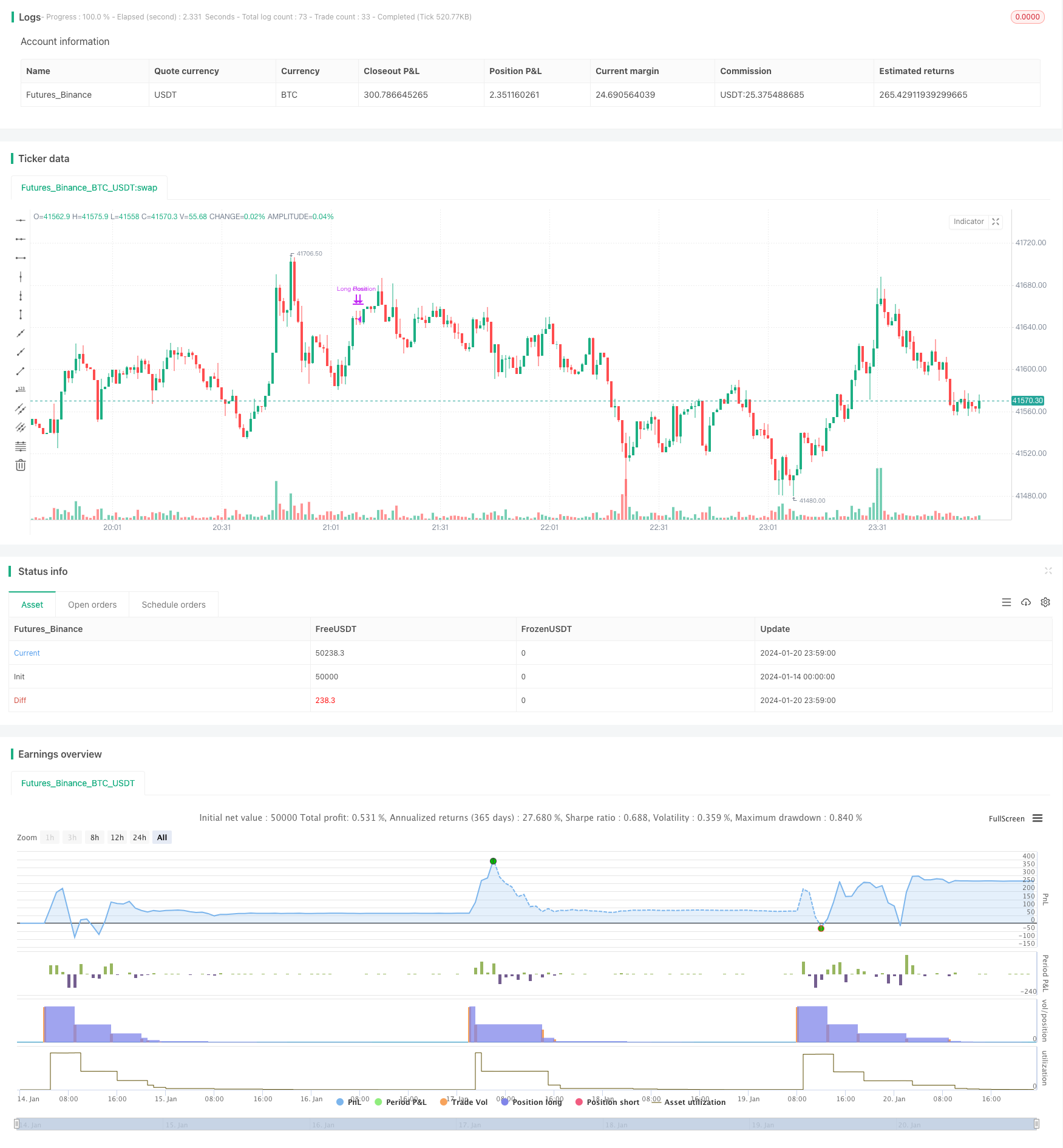

Strategi ini menetapkan isyarat beli dan isyarat jual untuk operasi pengesanan barisan panjang terhadap aset seperti cryptocurrency dengan menggabungkan pelbagai petunjuk teknikal seperti pita Brin, pendayung rawak dan indeks kekuatan relatif. Nama strategi ditetapkan sebagai strategi kuantitatif cryptocurrency berbilang faktor.

Prinsip Strategi

Strategi pertama menetapkan parameter pengiraan indikator seperti Brin Belt, Ops dan RSI. Kemudian, anda menentukan syarat isyarat beli sebagai: harga tutup di bawah Brin Belt, K-Line di bawah 20 dan di atas D-Line, RSI di bawah 30. Apabila ketiga-tiga syarat ini dipenuhi, anda melakukan longing.

Analisis kelebihan

Strategi ini menggabungkan pelbagai petunjuk untuk menilai keadaan pasaran, untuk mengelakkan salah sangka yang disebabkan oleh satu petunjuk. Keputusan Brinband sama ada berada di atas penurunan, penilaian osilator rawak sama ada berada di atas penjualan, RSI menilai sama ada berada di atas penjualan.

Analisis risiko

Strategi ini bergantung pada pengoptimuman parameter, dan jika parameter tidak ditetapkan dengan betul, ia tidak akan dapat mengenal pasti rendah dan tinggi. Selain itu, terdapat keadaan di mana terdapat kombinasi yang salah antara indikator.

Arah pengoptimuman

Untuk menguji dan mengoptimumkan parameter penunjuk untuk mencari kombinasi parameter terbaik.

Menambah kawalan pengeluaran maksimum, menghentikan perdagangan apabila paras paras paras terhad dicapai.

Menambah modul pengurusan kedudukan, menyesuaikan kedudukan secara dinamik mengikut keadaan pasaran. Kedudukan awal lebih kecil, kedudukan kemudian dapat ditingkatkan.

Tambah strategi hentian kerugian. Tetapkan titik hentian yang munasabah untuk mengawal kerugian tunggal apabila arah pasaran salah.

ringkaskan

Strategi ini secara keseluruhannya jelas, dengan penilaian pelbagai indikator, mempunyai keupayaan yang kuat untuk merebut puncak lembah rendah. Tetapi terdapat ruang untuk mengoptimumkan beberapa parameter dan modul, dan apabila disesuaikan dengan betul, ia boleh menjadi strategi kuantitatif untuk keuntungan yang stabil.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)