Strategi kombinasi pembalikan purata bergerak berganda dan hentian pengekoran ATR

Gambaran keseluruhan

Strategi gabungan reversal binari dan ATR trailing stop adalah strategi perdagangan kuantitatif yang sangat praktikal. Strategi ini pertama-tama menggunakan dead fork dan golden cross yang terbentuk di binari untuk menilai trend dan titik balik pasaran. Strategi ini juga akan menggabungkan gelombang sebenar rata-rata untuk menetapkan trail stop, sambil mengawal risiko sambil menjamin keuntungan.

Prinsip Strategi

Strategi berbalik arah

Strategi pembalikan dua garis rata menggunakan persilangan garis cepat dan lambat untuk menilai trend pasaran. Apabila garis cepat dari atas ke bawah melintasi garis perlahan, ia membentuk persilangan mati, yang menunjukkan bahawa pasaran bertukar dari mendung ke bawah; apabila garis cepat dari bawah ke atas melintasi garis perlahan, ia membentuk persilangan emas, yang menunjukkan bahawa pasaran bertukar dari mendung ke atas.

Khususnya, strategi memilih garis cepat indikator STOCH pada hari ke-9 sebagai garis cepat, dan EMA pada hari ke-3 sebagai garis lambat. Apabila menutup lebih rendah daripada penutupan hari sebelumnya, dan garis cepat lebih tinggi daripada 50 dan melintasi garis lambat, kosongkan kedudukan; apabila menutup lebih tinggi daripada penutupan hari sebelumnya, dan garis cepat lebih rendah daripada 50 dan melintasi garis lambat, lebih banyak.

ATR Trailing Stop Strategi

Strategi ATR Trailing Stop menggunakan purata gelombang sebenar untuk menetapkan titik hentian. Indeks ATR dapat mencerminkan turun naik jangka pendek pasaran dengan berkesan. Strategi ini menetapkan trail stop berdasarkan nilai ATR, dan berhenti keluar apabila pergerakan harga berbalik.

Khususnya, strategi ini menggunakan ATR 5 hari, dengan titik berhenti yang ditetapkan untuk menutup tolak 3.5 kali ATR. Apabila harga mencapai titik berhenti tersebut, ia akan berhenti.

Analisis kelebihan

Strategi gabungan ATR trailing stop dan ATR trail stop menggabungkan keunggulan penilaian trend dan pembalikan dalam strategi garis lurus, dan kelebihan ATR trail stop dalam mengawal risiko, menjadikannya strategi yang sangat praktikal.

Secara khusus, strategi ini mempunyai kelebihan berikut:

Dengan menggunakan garisan mati dan golden cross yang terbentuk dengan dua garis rata untuk menilai titik perubahan trend pasaran, anda dapat menentukan dengan tepat isyarat pembalikan.

Bersama-sama dengan penunjuk STOCH untuk mengesahkan isyarat pembalikan, mengelakkan isyarat salah.

ATR trailing stop menetapkan titik hentian yang fleksibel mengikut turun naik pasaran, untuk mengunci keuntungan maksimum.

Strategi ini menggabungkan pelbagai petunjuk dan analisis teknikal, yang digunakan dalam kombinasi untuk menjadikan strategi ini lebih kukuh.

Idea strategi jelas dan mudah difahami, parameter boleh disesuaikan dengan fleksibel, mudah untuk beroperasi secara langsung.

Analisis risiko

Walaupun terdapat banyak kelebihan, strategi ini mempunyai risiko yang perlu diperhatikan:

Isyarat yang dihasilkan oleh garis rata dua mungkin terlewat dan tidak dapat dibeli dan dijual dengan tepat sebelum dan selepas titik balik. Anda boleh memendekkan kitaran garis rata dengan sewajarnya atau mengoptimumkannya dengan penunjuk lain.

Indeks ATR tidak sensitif terhadap turun naik pasaran yang besar dan tidak dapat memperbaharui titik berhenti tepat pada masanya. Anda boleh mempertimbangkan untuk menyesuaikan diri dengan indikator momentum atau indikator kadar turun naik.

Penggunaan kombinasi pelbagai parameter dan syarat meningkatkan kerumitan strategi. Parameter yang tidak tepat boleh menyebabkan perdagangan yang terlalu radikal dan meningkatkan risiko. Parameter perlu dinilai dengan berhati-hati dan disesuaikan secara beransur-ansur.

Arah pengoptimuman

Berdasarkan analisis risiko di atas, strategi ini boleh dioptimumkan dalam beberapa aspek:

Sesuaikan parameter kitaran purata, kurangkan kitaran untuk menangkap peluang pembalikan lebih awal.

Tambahan indikator lain untuk menentukan isyarat pembalikan, seperti MACD, KD dan lain-lain, membentuk pengesahan berganda.

Secara dinamik menyesuaikan kitaran ATR atau memperkenalkan kadar turun naik pasaran, dan mengemas kini titik hentian dalam masa nyata.

Menilai perbezaan antara pasaran saham dan pasaran niaga hadapan, masing-masing menyesuaikan parameter agar lebih sesuai dengan ciri-ciri kedua-dua pasaran.

Mengambil kira kos dagangan dan slippage semasa pengukuran semula menjadikan strategi ini lebih dekat dengan persekitaran dagangan dalam talian.

Anda boleh mempertimbangkan untuk menggunakan model pembelajaran mesin untuk mengoptimumkan pelbagai parameter secara dinamik.

ringkaskan

Strategi gabungan pengalihan dua hala dan ATR trailing stop adalah strategi kuantitatif yang sangat berkesan. Ia menggabungkan dua kelebihan untuk menilai pengalihan pasaran dan ATR set trail stop untuk mengawal risiko. Dengan memastikan keuntungan, kerugian yang tidak perlu dapat dikurangkan.

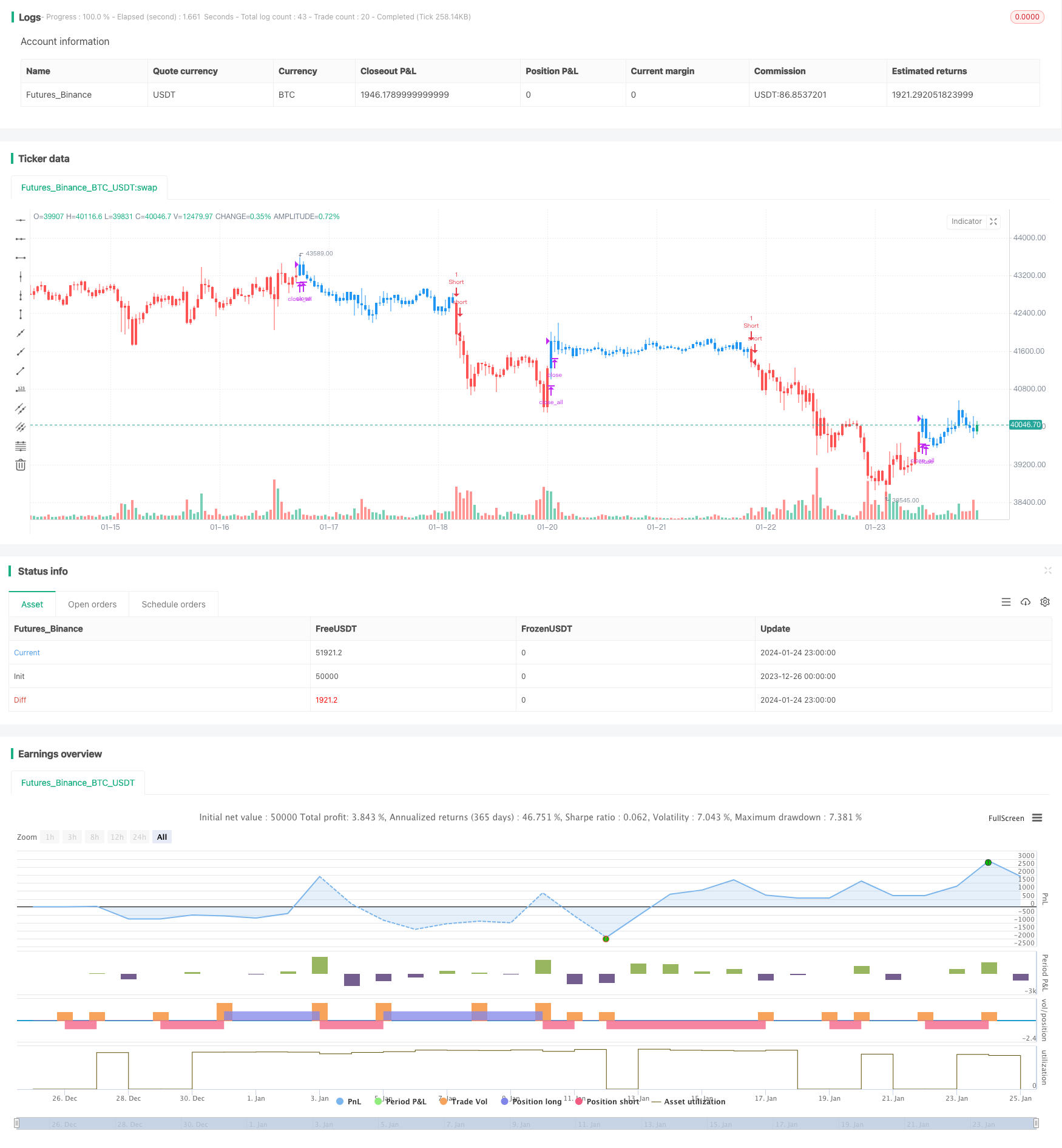

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Secon strategy

// Average True Range Trailing Stops Strategy, by Sylvain Vervoort

// The related article is copyrighted material from Stocks & Commodities Jun 2009

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

ATR_TrailingStop(nATRPeriod, nATRMultip) =>

xATR = atr(nATRPeriod)

nLoss = nATRMultip * xATR

pos = 0.0

xATRTrailingStop = 0.0

xATRTrailingStop := iff(close > nz(xATRTrailingStop[1], 0) and close[1] > nz(xATRTrailingStop[1], 0), max(nz(xATRTrailingStop[1]), close - nLoss),

iff(close < nz(xATRTrailingStop[1], 0) and close[1] < nz(xATRTrailingStop[1], 0), min(nz(xATRTrailingStop[1]), close + nLoss),

iff(close > nz(xATRTrailingStop[1], 0), close - nLoss, close + nLoss)))

pos := iff(close[1] < nz(xATRTrailingStop[1], 0) and close > nz(xATRTrailingStop[1], 0), 1,

iff(close[1] > nz(xATRTrailingStop[1], 0) and close < nz(xATRTrailingStop[1], 0), -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Average True Range Trailing Stops", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

nATRPeriod = input(5)

nATRMultip = input(3.5)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posATR_TrailingStop = ATR_TrailingStop(nATRPeriod, nATRMultip)

pos = iff(posReversal123 == 1 and posATR_TrailingStop == 1 , 1,

iff(posReversal123 == -1 and posATR_TrailingStop == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? red: possig == 1 ? green : blue )