Strategi hentikan kerugian dan ambil untung berdasarkan RSI

Gambaran keseluruhan

Strategi ini merancang strategi perdagangan yang secara automatik menetapkan stop loss yang berdasarkan pada indeks yang agak kuat (RSI). Apabila indikator RSI melebihi garis beli yang ditetapkan atau melebihi garis jual yang ditetapkan, strategi akan membuka kedudukan sebagai overhead atau kosong.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai fenomena jual beli di pasaran. Apabila indikator RSI berada di bawah titik rendah yang ditetapkan (default 30), pasaran dianggap sebagai oversold, dan ketika itu melakukan lebih banyak; apabila indikator RSI berada di atas titik tinggi yang ditetapkan (default 70), pasaran dianggap sebagai membeli lebih banyak, dan ketika itu melakukan lebih banyak.

Selepas melakukan short over, strategi akan menetapkan harga stop loss dan harga stop loss secara automatik berdasarkan peratusan stop loss ((default 5%)) dan peratusan stop loss ((default 10%)). Sebagai contoh, selepas melakukan over, harga stop loss adalah harga pembukaan kedudukan ((1 - peratusan stop loss), dan harga stop loss adalah harga pembukaan kedudukan ((1 + peratusan stop loss)).

Analisis kelebihan

Kelebihan terbesar strategi ini ialah anda boleh menetapkan hentian dan hentian secara automatik, mengurangkan risiko perdagangan. Hentian dapat mengurangkan kerugian, dan hentian dapat mengunci keuntungan. Di samping itu, indeks kekuatan relatif adalah petunjuk teknikal yang matang, yang dapat lebih baik menilai sama ada pasaran berada dalam keadaan overbought atau oversold.

Analisis risiko

Strategi ini juga mempunyai risiko tertentu. Tanda RSI mungkin memberi isyarat yang salah, menyebabkan kerugian yang tidak perlu. Di samping itu, berhenti atau berhenti yang dicetuskan juga boleh menyebabkan sebahagian keuntungan hilang.

Risiko ini dapat dikurangkan dengan mengoptimumkan parameter RSI atau menyesuaikan stop loss. Selain itu, strategi ini boleh digabungkan dengan indikator lain untuk mengesahkan isyarat dan meningkatkan ketepatan keputusan.

Pengoptimuman Strategi

Kaedah ini boleh dioptimumkan dalam beberapa aspek:

Mengoptimumkan parameter RSI untuk mencari kombinasi parameter terbaik

Uji tetapan peratusan stop loss yang berbeza

Gabungan dengan petunjuk lain untuk menapis isyarat

Menambah peraturan penilaian trend untuk mengelakkan isyarat palsu pasaran yang bergolak

Optimumkan masa masuk, sediakan tracker untuk mengunci keuntungan

ringkaskan

Strategi ini direka berdasarkan RSI sebagai strategi stop loss yang mudah dan praktikal. Logik strategi jelas dan mudah dilaksanakan, anda boleh menetapkan stop loss dan stop untuk mengawal risiko secara automatik. Anda juga perlu memperhatikan parameter dan peraturan pengoptimuman, untuk mengelakkan risiko isyarat RSI yang salah.

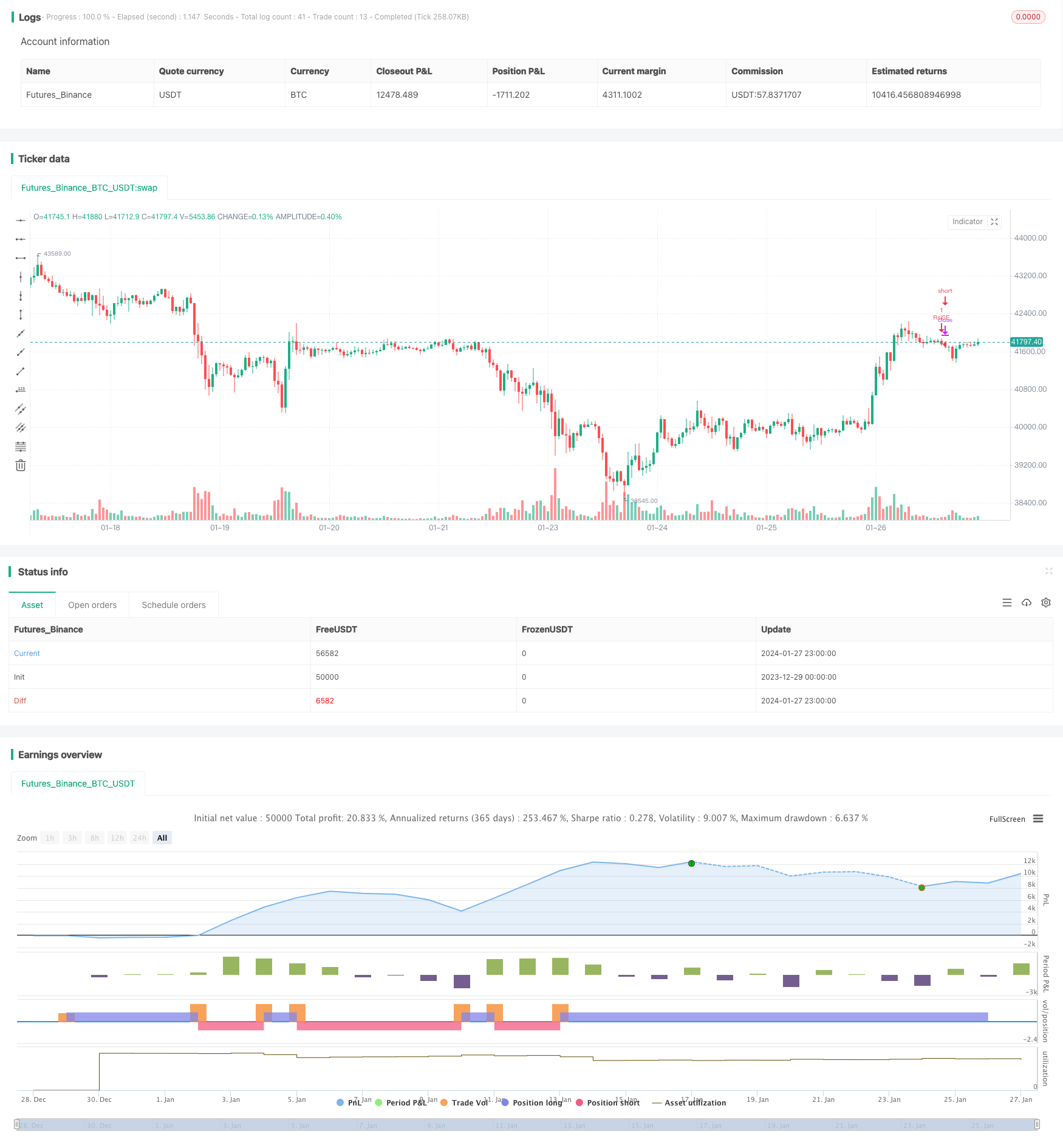

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position