Bollinger Bands RSI OBV Strategy

Gambaran keseluruhan

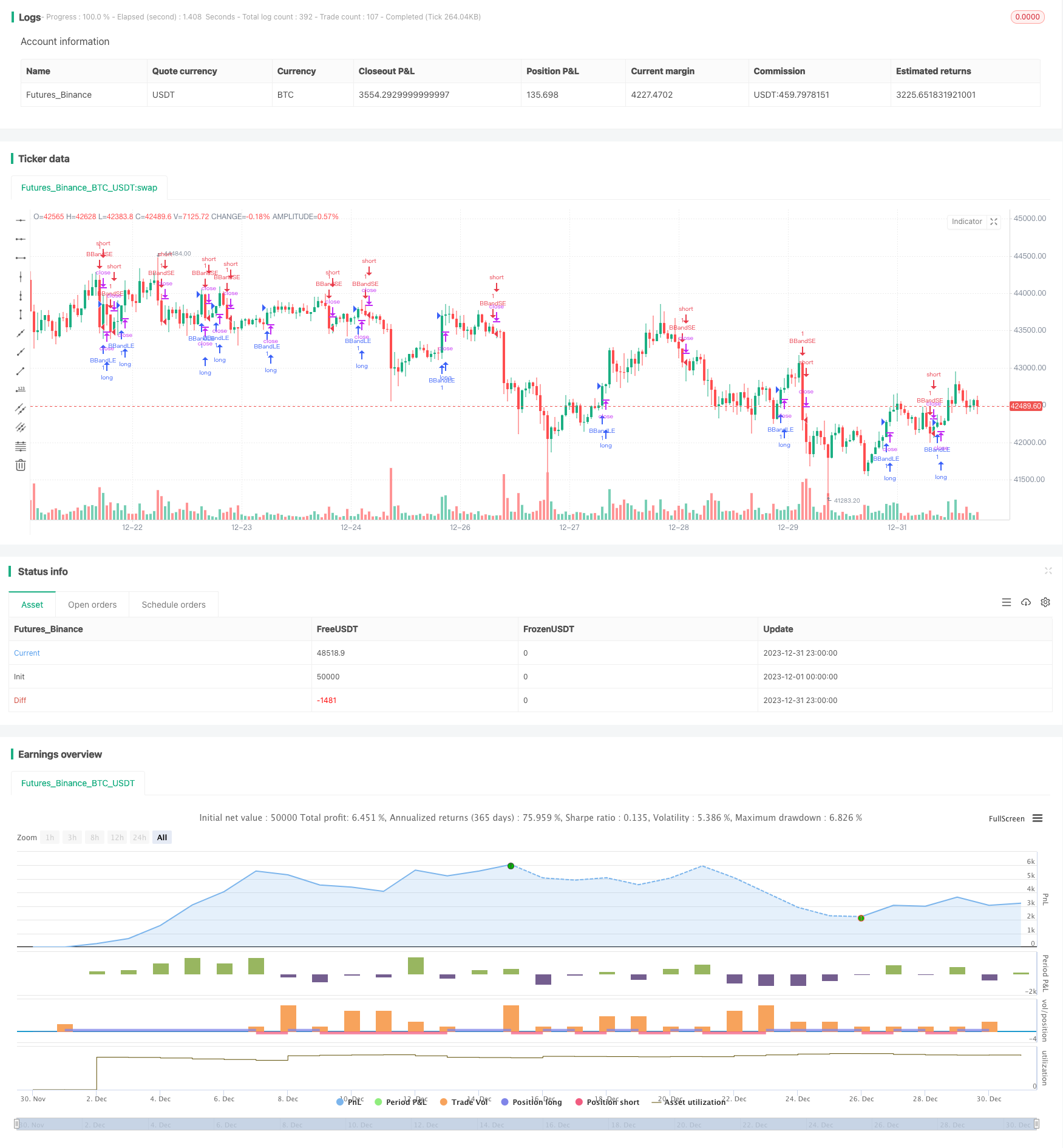

Bollinger Bands RSI OBV strategi menggabungkan Bollinger Bands, relatif kuat indikator ((RSI) dan keseimbangan indikator ((OBV) untuk mengenal pasti titik penembusan dan titik balik harga saham. Strategi ini akan menghantar isyarat perdagangan apabila harga saham menembusi Bollinger Bands ke bawah, dan RSI menunjukkan overbought dan oversold, sementara OBV menunjukkan perubahan.

Prinsip Strategi

Logik dagangan strategi ini adalah berdasarkan pada pita Brin, RSI dan OBV. Secara khusus:

- Apabila harga saham menembusi jalur tengah Brin dan ke atas, dan RSI lebih besar daripada 50 menandakan pembentukan trend berbilang, pada masa ini jika indikator OBV kembali menunjukkan penurunan dalam jangka pendek, maka ini adalah masa untuk membuat banyak pesanan.

- Apabila harga saham jatuh di bawah Brin, anda boleh menebus kedudukan tunggal anda sebelum ini.

- Apabila harga saham menembusi jalur tengah Brin dan ke bawah, dan RSI kurang daripada 50 menunjukkan trend kepala kosong terbentuk, ketika ini jika peningkatan OBV menunjukkan lonjakan dalam jangka pendek, maka inilah masanya untuk membuat surat kosong.

- Apabila harga saham melangkaui semula Bollinger Bands, ia akan menebus kedudukan kosong sebelumnya. Oleh itu, strategi ini menggunakan terobosan Brin untuk menentukan arah; kemudian digabungkan dengan penilaian RSI yang kuat dan lemah dan penilaian OBV untuk pembalikan jangka pendek, membentuk isyarat perdagangan.

Analisis kelebihan

Kelebihan terbesar strategi ini adalah gabungan tiga jenis indikator yang berbeza, iaitu Brin track, RSI dan OBV, yang dapat menangkap isyarat perubahan lebih awal apabila harga saham mula berubah arah. Sebagai contoh, selepas harga saham menembusi Brin track ke atas, jika hanya melihat garis K, mungkin akan membuat banyak pesanan secara langsung, tetapi gabungan RSI dan OBV dapat menentukan apakah ada kemungkinan untuk menyesuaikan diri dalam jangka pendek pada masa ini dan dengan itu mengelakkan kedudukan. Kedua, strategi ini menetapkan syarat kemasukan untuk menembusi laluan Brin dan syarat berhenti untuk menembusi laluan Brin semula. Ini dapat mengawal kadar keuntungan dan kerugian setiap unit dalam julat yang munasabah, mengurangkan kemungkinan kerugian tunggal. Akhirnya, kod strategi logiknya jelas dan ringkas, parameter yang ditetapkan adalah mudah difahami, sesuai untuk pengoptimuman dan penambahbaikan kerangka strategi simulasi yang nyata. Ini mengurangkan risiko yang mungkin berlaku apabila strategi itu nyata.

Analisis risiko

Risiko terbesar dalam strategi ini adalah bahawa tidak betul menetapkan lebar lintasan Brin boleh menyebabkan kehilangan banyak peluang perdagangan. Jika jarak lintasan Brin terlalu besar, harga saham memerlukan pergerakan yang lebih besar untuk mencetuskan kedudukan atau logik berhenti. Ini mungkin kehilangan beberapa peluang tren yang lebih kecil. Di samping itu, strategi ini hanya mempertimbangkan logik pilihan tempat membeli dan menjual, tanpa pengoptimuman aspek pengurusan dana, pengurusan kedudukan dan sebagainya. Ini menyebabkan kemungkinan penambahan kedudukan tanpa had, mudah menyebabkan kerugian besar kerana tidak dapat menghentikan kerugian dan keluar tepat pada masanya. Akhirnya, RSI dan OBV juga mungkin menunjukkan isyarat yang salah dalam penilaian gabungan indikator. RSI tidak dapat menentukan trend jangka panjang hanya dengan melihat kadar penurunan harga saham dalam satu tempoh tertentu; OBV juga mungkin menjadi kurang dipercayai kerana ciri-ciri saham.

Arah pengoptimuman

Mengambil kira analisis di atas, strategi ini boleh dioptimumkan dalam beberapa arah:

- Untuk mengoptimumkan lebar burin, setkan lebar burin untuk menyesuaikan diri dengan turun naik pasaran secara automatik.

- Mengintegrasikan logik pengurusan kedudukan, mengurangkan saiz kedudukan apabila kerugian berturut-turut. Apabila keuntungan berturut-turut, meningkatkan kedudukan dengan tepat.

- Untuk menguji dan mengoptimumkan parameter RSI seperti kitaran kenaikan harga.

- Cubalah pelbagai penunjuk jangka pendek seperti penunjuk OBV alternatif seperti KDJ, MACD dan lain-lain untuk melihat sama ada ia dapat meningkatkan ketepatan isyarat.

- Uji pelbagai petunjuk jangka sederhana dan jangka panjang seperti MVSL, DMI dan lain-lain yang digunakan bersama-sama dengan RSI untuk membantu menentukan pergerakan harga saham jangka panjang.

ringkaskan

Strategi Bollinger Bands RSI OBV menggunakan tiga jenis penunjuk teknikal yang berbeza secara komprehensif, sambil memastikan kestabilan dan kriteria penyaringan, tetapi juga menyediakan asas kerangka untuk pengoptimuman dan penambahbaikan selanjutnya. Strategi ini sesuai untuk pilihan dan pegangan saham dalam garis panjang dan menengah, dan juga boleh digunakan sebagai asas strategi garis pendek untuk penyesuaian dan pengoptimuman yang besar.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © atakhadivi

//@version=4

strategy("BB+RSI+OBV", overlay=true)

src = close

obv = cum(sign(change(src)) * volume)

// plot(obv, color=#3A6CA8, title="OnBalanceVolume")

source = close

length = input(20, minval=1)

mult = input(2.0, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

buyEntry = source > basis and rsi(close, 14) > 50 and obv[1] < obv

buyExit = source < lower

sellEntry = source < basis and rsi(close, 14) < 50 and obv[1] > obv

sellExit = source > upper

strategy.entry("BBandLE", strategy.long, stop=lower, oca_name="BollingerBands",comment="BBandLE", when=buyEntry)

strategy.exit(id='BBandLE', when=buyExit)

strategy.entry("BBandSE", strategy.short, stop=upper, oca_name="BollingerBands", comment="BBandSE", when=sellEntry)

strategy.exit(id='BBandSE', when=sellExit)