Menerobos ribut yang tidak kelihatan dalam penarikan balik

Gambaran keseluruhan

Strategi Badai Pelanggaran (Breakback Storm Strategy) khusus menggunakan peluang untuk masuk kembali selepas harga pecah, untuk menangkap peluang ribut yang tersembunyi dalam keadaan tarik balik pada garis pendek. Ia menggabungkan penghakiman trend dan isyarat pembalikan, masuk lebih banyak apabila harga membalikkan kembali ke kedudukan sokongan awal selepas penembusan tinggi baru; masuk kosong apabila harga naik kembali ke kedudukan tekanan awal selepas penembusan rendah baru.

Prinsip Strategi

Strategi ini adalah berdasarkan kepada dua isyarat pemicu: baru-baru ini baru-baru ini pecah tinggi pada garis panjang dan corak menarik balik pada garis pendek. Secara khusus, strategi pertama meminta harga untuk memecahkan 80 pusingan tertinggi, dari garis yang lebih panjang untuk menilai kini berada dalam trend menaik. Kedua, meminta harga untuk memecahkan hari kedua tertinggi, membentuk garis pendek atas pecah.

Pada asasnya, isyarat penyingkiran adalah simetrik, memerlukan pecah rendah baru baru yang disertakan dengan pukulan balik titik tinggi. Pertama, menilai bahawa garis panjang berada dalam trend menurun, dan kemudian pecah ke bawah pada garis pendek, membentuk isyarat penyingkiran apabila harga naik kembali ke titik tertinggi hari sebelumnya.

Reka bentuk gabungan seperti ini dapat menyaring peluang penembusan palsu dengan berkesan, memastikan arah masuk ke arah yang betul. Sementara itu, titik masuk menggunakan peluang tarik balik pada garis pendek, masuk di dekat titik rendah (atau tinggi) sebelum berbalik, mengelakkan pertengahan berbalik, dan mendapatkan bahagian utama keadaan berbalik berikutnya.

Analisis kelebihan

Strategi ini menggabungkan konsep perdagangan dua hala dan terobosan dengan kelebihan yang ketara:

- Penembusan penapis memastikan arah perdagangan betul

- Tarik balik titik kemasukan untuk memastikan nisbah risiko-balas

- Keluar tepat pada masanya dengan mengimbangi keuntungan dan kawalan angin

Secara khusus, penyaringan panjang 80 kitaran mengelakkan penipuan pecah kebanyakan pasaran garis pendek. Menembusi puncak hari berikutnya (atau titik rendah) adalah cara yang boleh dipercayai untuk menangkap trend garis pendek.

Titik masuk yang ditetapkan berhampiran dengan titik balik pada hari sebelumnya, cukup untuk memberikan ruang untuk menghentikan kerugian, tetapi juga dapat menangkap bahagian utama dalam tempoh pertengahan pergerakan berbalik. Ini menjamin keuntungan yang stabil dari strategi tersebut.

Akhirnya, mekanisme keluar masa juga mempertimbangkan faktor keuntungan dan kawalan risiko secara menyeluruh, mengurangkan gangguan emosi subjektif pedagang terhadap pelaksanaan strategi dengan menentukan hasil keuntungan dan kerugian terlebih dahulu.

Risiko dan penyelesaian

Namun, strategi ini mempunyai risiko:

- Masuk ke dalam nod masa yang tertumpu, mudah untuk saling bertukar

- Pertukaran pelbagai ruang yang kerap, meningkatkan kos urus niaga

- “Kembali” mungkin tidak mencukupi dan tidak menguntungkan.

Risiko yang pertama adalah dari penyetempatan masa masuk. Apabila matawang besar mempunyai gelombang naik dan turun pada masa yang sama, ia mudah untuk menghasilkan konflik masa masuk. Ini boleh menyebabkan peluang tidak dapat masuk ke mana-mana pihak.

Anda boleh menyesuaikan parameter Exiting penapisan, dan menetapkan lebar penembusan minimum, untuk mengelakkan isyarat dua sisi terlalu padat.

Risiko kedua adalah berkaitan dengan perubahan yang kerap. Apabila pasaran mengalami beberapa kejutan, pertukaran dagangan mungkin terlalu kerap. Ini meningkatkan kos transaksi dan kerugian sebenar.

Anda boleh mengurangkan pertukaran dagangan yang tidak perlu dengan menyesuaikan parameter tempoh pegangan dan stop loss.

Akhirnya, pergerakan berbalik selepas penembusan mungkin tidak memberi ruang untuk keuntungan yang mencukupi. Ini biasanya berlaku dalam keadaan yang tidak menentu. Dengan menggabungkan penghakiman trend yang lebih panjang, anda boleh mengelakkan peluang penyusunan seperti itu dan memastikan kualiti perdagangan.

Pengoptimuman Strategi

Berdasarkan analisis di atas, strategi ini juga boleh dioptimumkan dalam aspek berikut:

- Peningkatan mekanisme penghalang

- Gabungan Indeks Kadar Fluktuasi

- Fokus kepada peluang bermusim

Pertama, anda boleh menambah penangguhan bergerak atau penangguhan untuk menembusi tinggi baru (atau rendah baru). Ini dapat mengunci sebahagian besar keuntungan dan mengelakkan kerugian setelah berbalik.

Selain itu, ia juga boleh menggabungkan ATR, RVI dan lain-lain indikator turun naik untuk menentukan corak kejutan pasaran. Ia boleh menyaring tempoh kurang peluang perdagangan dan mengurangkan perdagangan yang tidak penting.

Akhirnya, trend berkala seperti perubahan musim juga boleh diperhatikan. Peluang garis panjang seperti ini boleh memberikan ruang trend yang lebih besar dan mengelakkan beberapa kesan sampingan.

ringkaskan

Secara keseluruhan, strategi “Breakthrough Pulse Hidden Storm Strategy” bertujuan untuk menangkap peluang pembalikan trend dalam jangka pendek selepas trend pecah. Dengan menggabungkan penapis trend jangka panjang, isyarat pembalikan jangka pendek, pengesahan penembusan dan pintu masuk penarikan balik, ia menyediakan rangka kerja yang kuat untuk berdagang penarikan balik dalam trend besar.

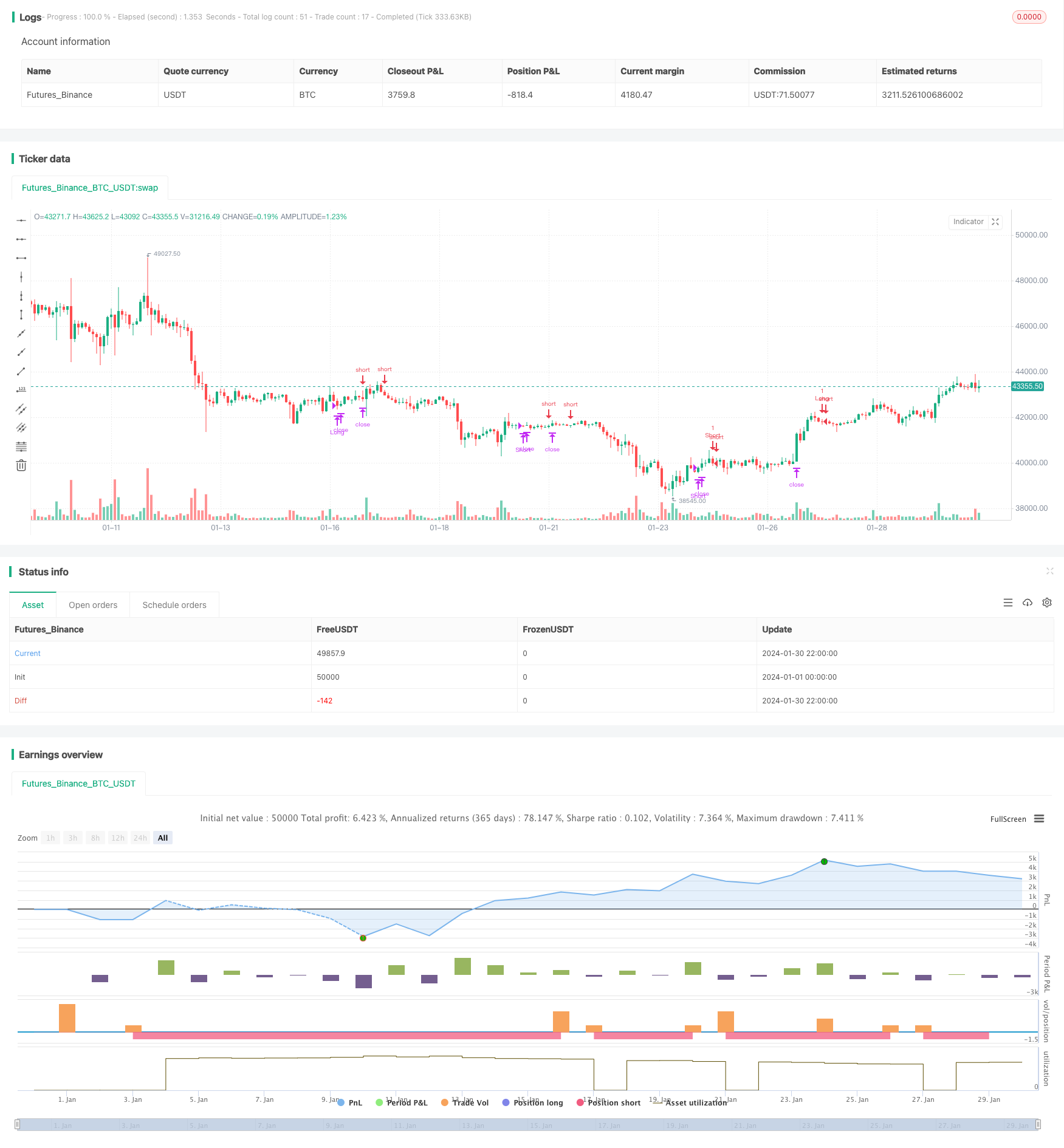

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = close[1]<low[2]

shortTrigger = close[1]>high[2]

longFilter = close[1] > close[80]

shortFilter = close[1] < close[80]

longEntry = (not isLong) and longTrigger and longFilter

shortEntry = (not isShort) and shortTrigger and shortFilter

longStop = valuewhen(longEntry, low[1], 0)

longPrice = valuewhen(longEntry, high[1], 0)

shortStop = valuewhen(shortEntry, high[1],0)

shortPrice = valuewhen(shortEntry, low[1], 0)

strategy.entry(id = "Long", long = true, stop = longPrice+.001, when = longEntry)

strategy.exit(id = "Stop Long", from_entry = "Long", stop = longStop, when = isLong)

strategy.close("Long", barssince(longEntry==true)>=in1)

strategy.entry(id = "Short", long = false, stop = shortPrice-.001, when = shortEntry)

strategy.exit(id = "Stop Short", from_entry = "Short", stop = shortStop, when = isShort)

strategy.close("Short", barssince(shortEntry==true)>=in1)