Strategi perdagangan penapis penunjuk dwi

Gambaran keseluruhan

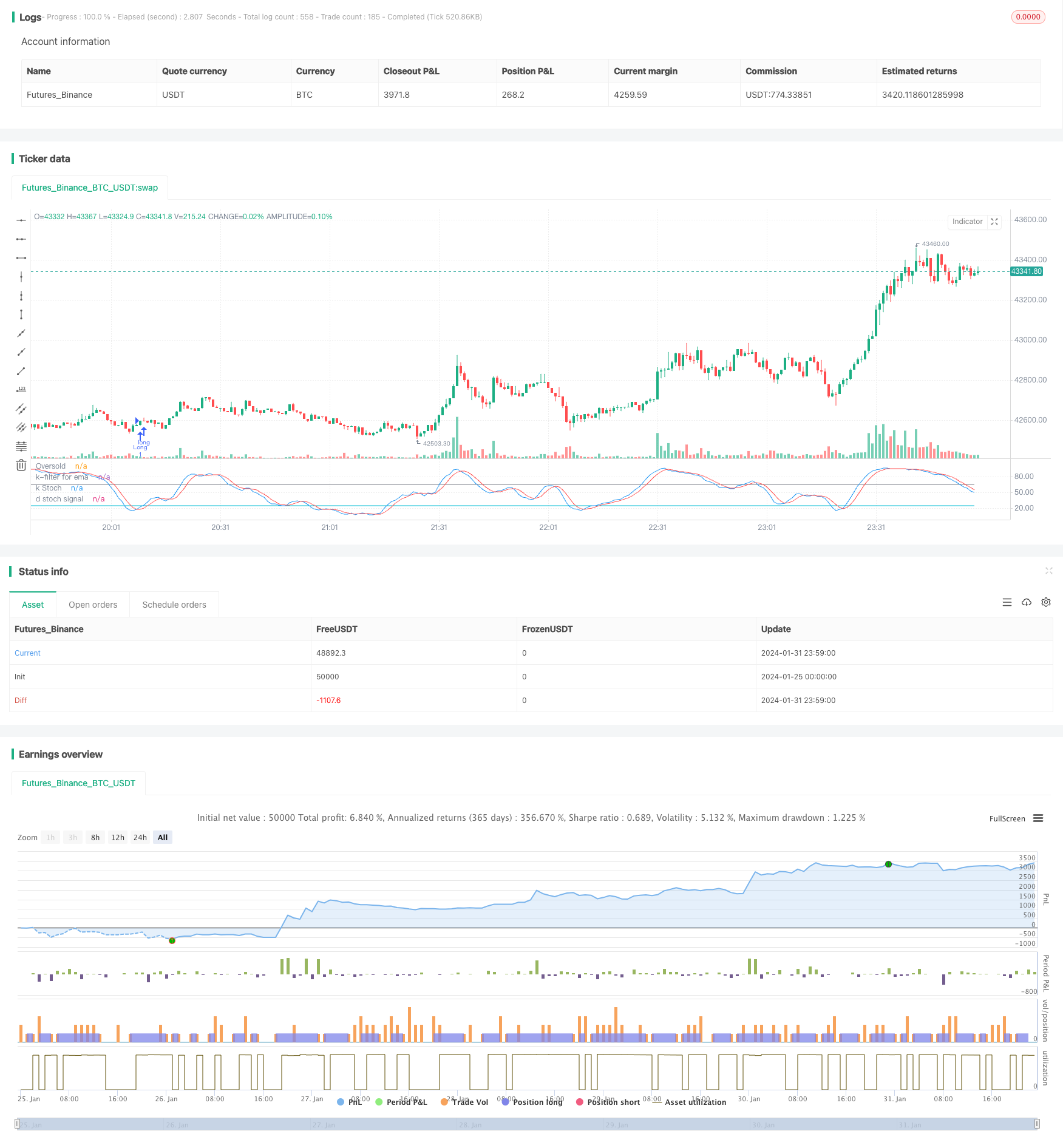

Strategi ini adalah strategi perdagangan garis panjang yang menggunakan penapis gabungan nilai K penunjuk rawak dan purata bergerak indeks. Strategi ini dinilai memenuhi syarat untuk membeli apabila nilai K penunjuk rawak memasuki kawasan oversold, dan dinilai sebagai stop loss atau stop loss apabila harga jatuh di bawah purata bergerak dan syarat penapis penunjuk rawak dibuat.

Prinsip Strategi

Strategi perdagangan gelombang penunjuk dua menggunakan ciri-ciri teknikal penunjuk yang menggunakan nilai K acak untuk menentukan masa beli dan nilai purata bergerak indeks untuk menentukan masa henti. Nilai K acak boleh digunakan untuk mengenal pasti keadaan jual beli, sementara rata-rata bergerak adalah alat untuk menentukan trend harga. Gabungan kedua-duanya boleh dibeli di tempat jual beli, dan menggunakan purata bergerak untuk menentukan masa henti.

Strategi ini mula-mula mengira nilai K dan nilai D pada penunjuk rawak dengan panjang 21 kitaran, dan rata-rata pergerakan indeks dengan panjang 38 kitaran. Ia menghasilkan isyarat beli apabila nilai K melintasi nilai D dan memasuki kawasan oversold (default 25); ia menilai pembalikan trend dan menghasilkan isyarat posisi kosong apabila harga jatuh ke bawah rata-rata bergerak dan nilai K pada penunjuk rawak lebih besar daripada 65. Ia juga menetapkan 13 peratus syarat berhenti kerugian.

Berdagang dengan dua penunjuk dan dua penapis, anda dapat menyaring isyarat palsu dengan berkesan, dan mengikuti trend garis panjang untuk mendapatkan keuntungan setelah membeli di kawasan oversold. Strategi ini sesuai untuk memegang kedudukan garis panjang menengah.

Analisis kelebihan

Strategi ini mempunyai beberapa kelebihan:

Menggunakan penunjuk rawak Tentukan titik beli: Apabila nilai penunjuk rawak K melintasi nilai D ke dalam kawasan oversold, ia dianggap sebagai isyarat pembalikan harga saham dan merupakan masa yang baik untuk membeli.

Reka bentuk penapis berganda: Strategi menggunakan garpu emas nilai K / D dan penapis harga rendah pada masa yang sama untuk menentukan masa pembelian, yang dapat menyaring isyarat palsu dengan berkesan.

Purata bergerak penunjuk mengesan halangan: penunjuk mempunyai keterlambatan, menggunakan halangan untuk memaksimumkan keuntungan trend.

Penunjuk rawak sekali lagi menapis penyesuaian semula: Apabila memutuskan untuk menghentikan atau melonggarkan kedudukan, penapis penunjuk rawak sekali lagi digunakan untuk menapis penyesuaian semula biasa dan pembalikan trend, menjadikan strategi lebih stabil.

Sesuai untuk memegang kedudukan panjang dan sederhana: Dengan reka bentuk kombinasi dua indikator, strategi yang sesuai untuk memegang kedudukan panjang dan sederhana, keuntungan yang lebih baik dapat diperoleh.

Analisis risiko

Strategi ini mempunyai beberapa risiko:

Risiko sistemik: Strategi ini lebih sensitif terhadap persekitaran bandar besar dan mudah rugi dalam pasaran beruang.

Risiko penyesuaian semula: Dalam keadaan penyesuaian semula jangka pendek, ia boleh mencetuskan penurunan purata bergerak dan meninggalkan awal.

Risiko pengoptimuman parameter: parameter penunjuk memerlukan pengoptimuman ujian berulang, tetapan yang tidak betul boleh menjejaskan prestasi strategi.

Risiko kejadian mengejut: Indikator teknikal tidak berfungsi apabila terdapat berita besar yang mengejutkan, dan anda perlu berhati-hati untuk mengelakkan masa seperti ini.

Arah pengoptimuman

Beberapa pendekatan yang mungkin boleh dioptimumkan termasuk:

Optimumkan parameter penunjuk: Uji berulang kali kombinasi parameter yang berbeza untuk mencari parameter terbaik.

Peningkatan kaedah hentikan kerugian: boleh memperkenalkan hentikan kadar turun naik, dan kaedah untuk mengesan hentikan kerugian.

Gabungan dengan penunjuk lain: penunjuk kapasiti kuantitatif boleh diperkenalkan, Brinband dan lain-lain untuk menentukan titik jual beli.

Mengoptimumkan tempoh purata bergerak: menguji kesan purata yang lebih panjang atau lebih pendek.

Menganalisis persekitaran bandar raya: parameter strategi penyesuaian dinamik mengikut keadaan pasaran utama.

ringkaskan

Strategi perdagangan gelombang penunjuk ganda secara keseluruhannya adalah strategi pengesanan trend yang lebih lengkap. Ia menggunakan penunjuk rawak untuk menentukan titik beli, dan kemudian mengesan trend berhenti dengan purata bergerak, dan merancang penapis ganda, yang dapat menyaring isyarat palsu dengan berkesan.

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')