Strategi Penjejakan Volatiliti Saham PSAR Dinamik

Gambaran keseluruhan

Strategi ini adalah strategi yang mudah dan cekap untuk mengesan turun naik saham dan berhenti berhenti secara automatik berdasarkan indikator Parabolic SAR. Ia boleh secara dinamik mengesan trend turun naik harga saham dan menetapkan berhenti berhenti secara automatik pada titik turun naik dan berbalik, tanpa campur tangan manusia, untuk melakukan perdagangan automatik.

Prinsip Strategi

Strategi ini menggunakan indikator Parabolic SAR untuk menentukan arah trend pergerakan harga saham. Apabila indikator PSAR berada di bawah garis K, ia menunjukkan trend naik; Apabila indikator PSAR berada di atas garis K, ia menunjukkan trend menurun. Strategi akan menjejaki perubahan nilai PSAR dalam masa nyata untuk menentukan perubahan trend.

Apabila trend naik disahkan, strategi akan menetapkan titik henti pada titik SAR BAR berikutnya; apabila trend turun disahkan, strategi akan menetapkan titik henti pada titik SAR BAR berikutnya. Dengan demikian, fungsi hentian hentian automatik dapat dicapai apabila harga saham berbalik.

Selain itu, strategi ini mempunyai parameter seperti nilai permulaan, nilai langkah, dan nilai maksimum yang dapat menyesuaikan kepekaan indikator PSAR untuk mengoptimumkan kesan stop loss.

Analisis kelebihan strategi

Kelebihan utama strategi ini adalah pengesanan automatik untuk mengesan turun naik saham dan menghentikan kerugian secara automatik. Anda boleh memperoleh keuntungan tanpa perlu menilai pergerakan pasaran secara manual, yang mengurangkan kos masa dan tenaga untuk berdagang secara manual.

Berbanding dengan strategi stop loss stop loss tradisional, stop loss stop loss strategi ini adalah perubahan terapung, dapat menangkap peluang yang dibawa oleh perubahan harga dengan lebih cepat, dan juga dapat mengurangkan kebarangkalian kesalahan penilaian, meningkatkan ruang keuntungan.

Selepas parameter dioptimumkan, strategi ini boleh terus mendapat keuntungan dalam trend besar, sambil secara automatik menghentikan dana Protect jika terdapat pembalikan.

Analisis risiko

Risiko terbesar dalam strategi ini adalah kebarangkalian penentuan arah trend yang salah dalam indikator PSAR. Apabila terdapat pergerakan penyesuaian jangka pendek dalam harga saham, indikator PSAR mungkin memberi isyarat yang salah. Pada masa ini, parameter PSAR perlu dioptimumkan dengan munasabah untuk meningkatkan ketepatan penilaian.

Satu lagi titik risiko ialah titik hentian penangguhan terlalu dekat dengan harga semasa. Ini boleh menyebabkan peningkatan kebarangkalian titik penangguhan ditembusi, membawa kesan yang lebih besar kepada modal. Pada masa ini perlu meluaskan julat penangguhan penangguhan dengan sewajarnya, memastikan terdapat ruang penampan yang mencukupi.

Arah pengoptimuman strategi

Ruang untuk pengoptimuman dalam strategi ini terutamanya tertumpu pada penyesuaian parameter indikator PSAR itu sendiri. Dengan menguji saham yang berbeza dan mengoptimumkan tetapan nilai permulaan, nilai langkah dan nilai maksimum, indikator PSAR dapat dibuat lebih sensitif terhadap turun naik harga, sambil memastikan ketepatan penghakiman. Ini memerlukan banyak pengukuran dan analisis.

Arah pengoptimuman lain ialah menetapkan julat stop loss. Ini memerlukan kajian mengenai julat turun naik dalam sehari bagi pelbagai saham dan berdasarkan itu menetapkan keperluan peratusan keuntungan dan kerugian yang munasabah. Ini dapat mengurangkan lagi kemungkinan kehilangan modal.

ringkaskan

Strategi ini menggunakan indikator Parabolic SAR untuk mewujudkan strategi perdagangan automatik sepenuhnya untuk mengesan saham dan menghentikan kerugian secara automatik. Kelebihannya yang terbesar adalah tidak memerlukan campur tangan manusia, yang dapat mengurangkan kos masa dan tenaga. Risiko terutamanya berasal dari kesalahan penilaian indikator, yang dapat dikurangkan dengan pengoptimuman parameter.

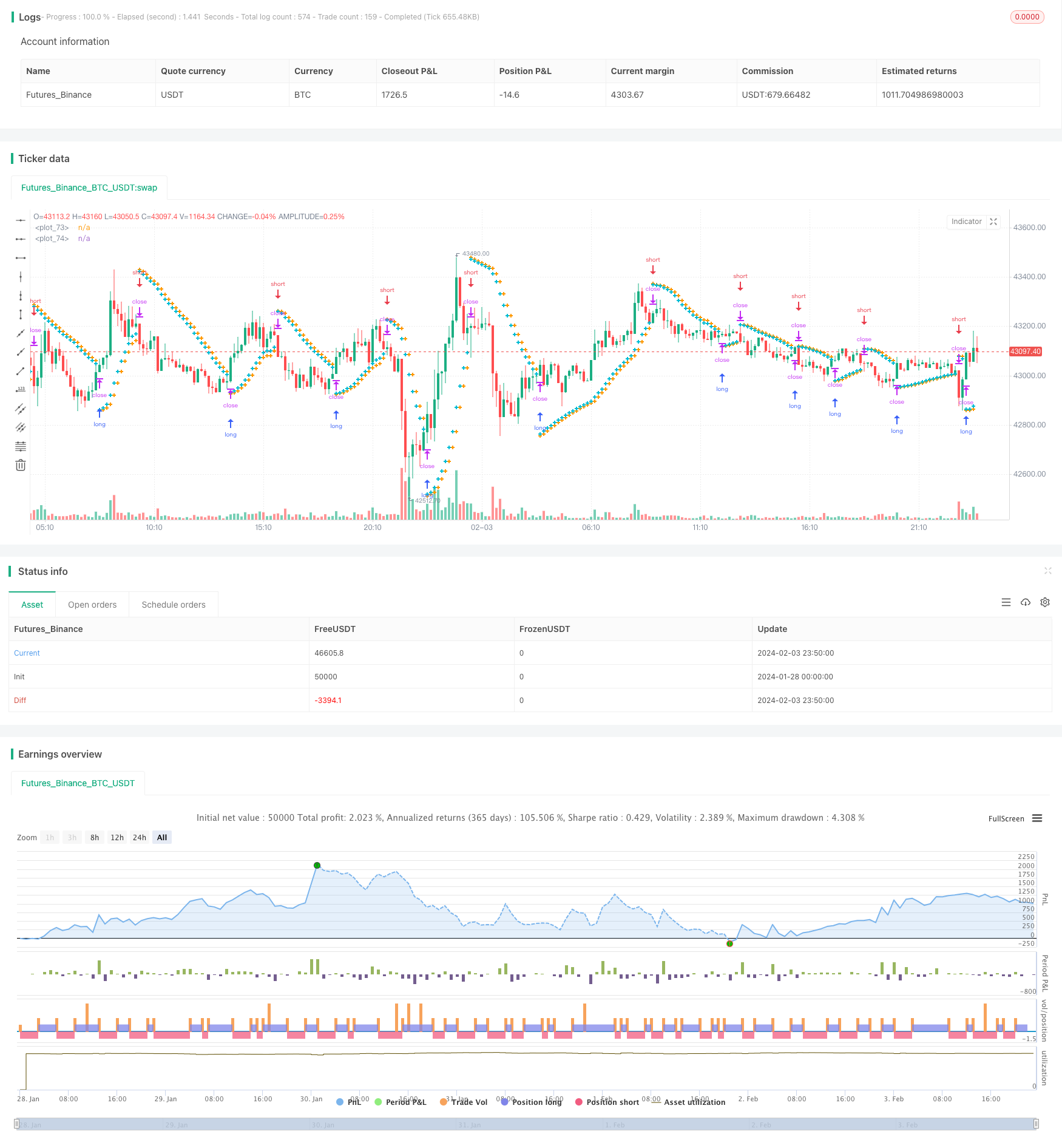

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)