Strategi perdagangan kuantitatif berdasarkan pembalikan bawah

Gambaran keseluruhan

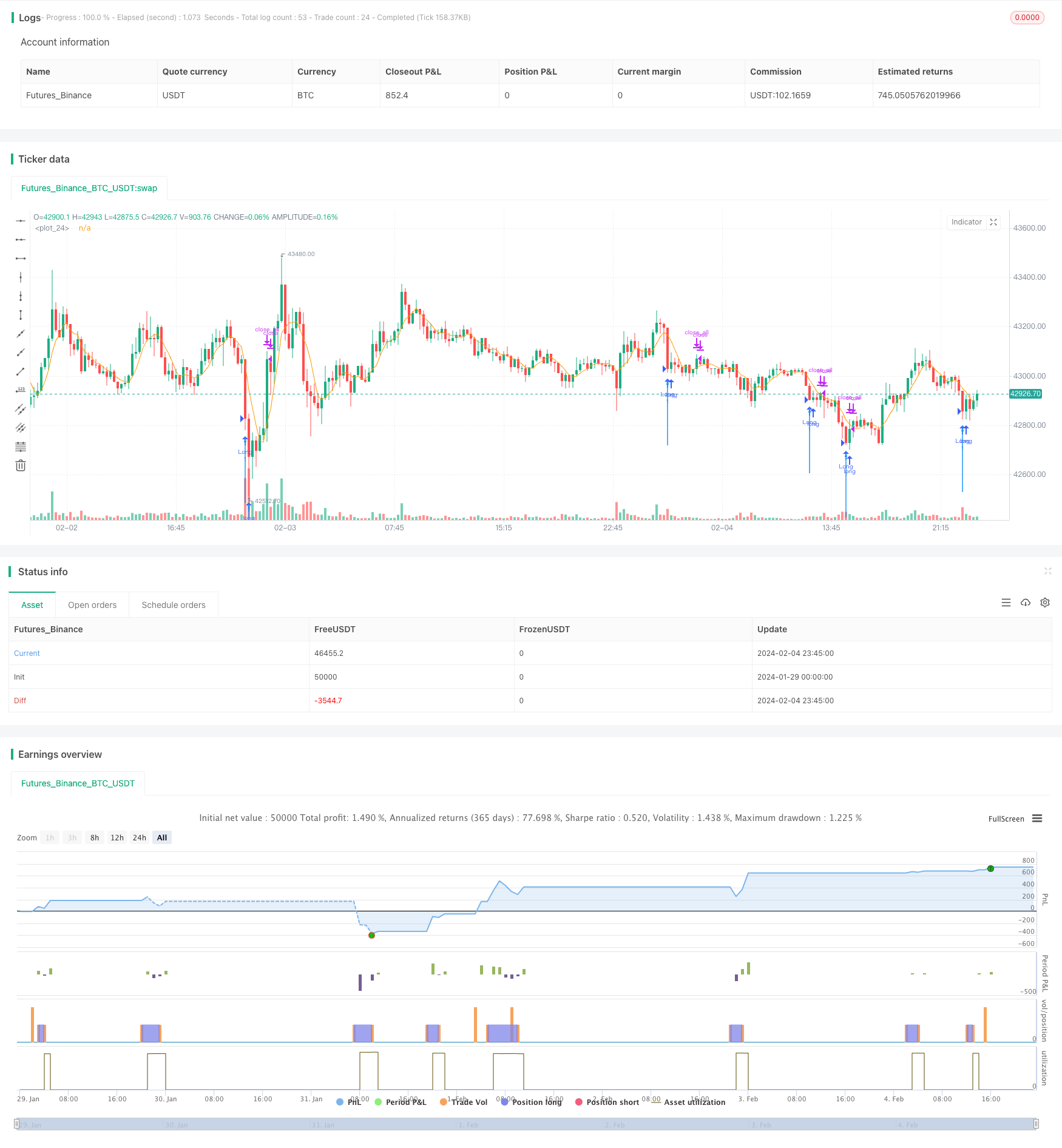

Strategi ini menggunakan pengiraan indikator RSI pantas dan penapis entiti garis K untuk menentukan sama ada pasaran berada dalam keadaan oversold, untuk mencapai operasi suction rendah. Apabila RSI pantas berada di bawah 10 dan entiti garis K menguat, ia menganggap bahawa isyarat pembalikan berlaku, untuk mencapai keputusan mengenai bahagian bawah pasaran.

Prinsip Strategi

Strategi ini dibuat berdasarkan dua bahagian utama:

Indeks RSI pantas. Dengan mengira kenaikan dan penurunan dalam 2 hari terakhir, anda dapat menilai pasaran dengan cepat. Apabila RSI pantas berada di bawah 10, ia menunjukkan bahawa pasaran berada dalam keadaan oversold.

Penapisan entiti K-garis. Dengan mengira nisbah jumlah entiti K-garis terhadap garis purata, apabila jumlah entiti lebih besar daripada 1.5 kali jumlah garis purata, ia dianggap sebagai isyarat bawah.

Pertama, RSI cepat di bawah 10 menunjukkan pasaran oversold; kemudian, entiti K-line membesar, memenuhi jumlah entiti yang lebih besar daripada 1.5 kali jumlah garis rata-rata. Apabila kedua-dua syarat itu dipenuhi, banyak isyarat dikeluarkan, yang menganggap pasaran berada di bahagian bawah yang berbalik, yang dapat menyaring banyak isyarat palsu.

Kelebihan Strategik

Strategi ini mempunyai beberapa kelebihan:

- Indeks RSI pantas adalah sensitif, dan boleh membuat keputusan dengan cepat mengenai terlalu banyak membeli atau terlalu banyak menjual.

- Penapisan entiti K-Line meningkatkan kepastian dan mengelakkan penembusan palsu.

- Gabungan penunjuk pantas dan bentuk K-line, dapat menentukan titik perubahan pasaran dengan berkesan.

- Untuk mencapai operasi sedutan rendah, ia boleh memasuki pasaran pada titik yang agak rendah.

- Strategi ini mudah difahami dan diimplementasikan.

Analisis risiko

Strategi ini mempunyai beberapa risiko:

- Pasaran mungkin mengalami tempoh ketegangan, dan mungkin terus menurun walaupun terlalu banyak dijual.

- RSI pantas boleh menghasilkan isyarat palsu dan penapis realiti boleh ditembusi.

- Terdapat risiko over-fitting dalam pengukuran kuantitatif, dan mungkin terdapat perbezaan kesan dalam pengukuran fizikal.

Mengambil kira risiko, anda boleh mengoptimumkannya dengan:

- Ia adalah satu-satunya cara untuk mengelakkan kejatuhan yang berterusan dalam pasaran emas, dengan menggunakan indikator trend.

- Tambah syarat penapisan lain untuk memastikan keadaan pengesahan di bahagian bawah.

- Optimumkan pelbagai kombinasi parameter untuk meningkatkan kestabilan.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa arah:

- Meningkatkan strategi penangguhan kerugian dan mengawal risiko kerugian.

- Menggabungkan indikator kadar turun naik untuk mengelakkan risiko yang disebabkan oleh turun naik pasaran yang tidak normal.

- Menambah model pelbagai faktor untuk memastikan isyarat dagangan berkesan.

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter.

- Untuk menilai trend dalam jangka masa yang lebih panjang, elakkan perdagangan berlawanan arah.

ringkaskan

Strategi ini mencapai penilaian yang berkesan mengenai bahagian bawah pasaran dengan menilai oversold dengan penunjuk RSI cepat ditambah penapis entiti K. Idea strategi ini mudah, mudah dilaksanakan, dan peluang pembalikan boleh diperoleh. Tetapi ada juga risiko tertentu yang memerlukan pengoptimuman lebih lanjut untuk meningkatkan kestabilan dan prestasi saham.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-05 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MarketBottom", shorttitle = "MarketBottom", overlay = true)

//Fast RSI

src = close

fastup = rma(max(change(src), 0), 2)

fastdown = rma(-min(change(src), 0), 2)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Body Filter

body = abs(close - open)

abody = sma(body, 10)

mac = sma(close, 10)

len = abs(close - mac)

sma = sma(len, 100)

max = max(open, close)

min = min(open, close)

up = close < open and len > sma * 2 and min < min[1] and fastrsi < 10 and body > abody * 1.5

plotarrow(up == 1 ? 1 : na, colorup = blue, colordown = blue)

sell = sma(close, 5)

exit = high > sell and close > open and body > abody

plot(sell)

if up

strategy.entry("Long", strategy.long)

if exit

strategy.close_all()