Strategi perdagangan kuantitatif berdasarkan standard emas

Gambaran keseluruhan

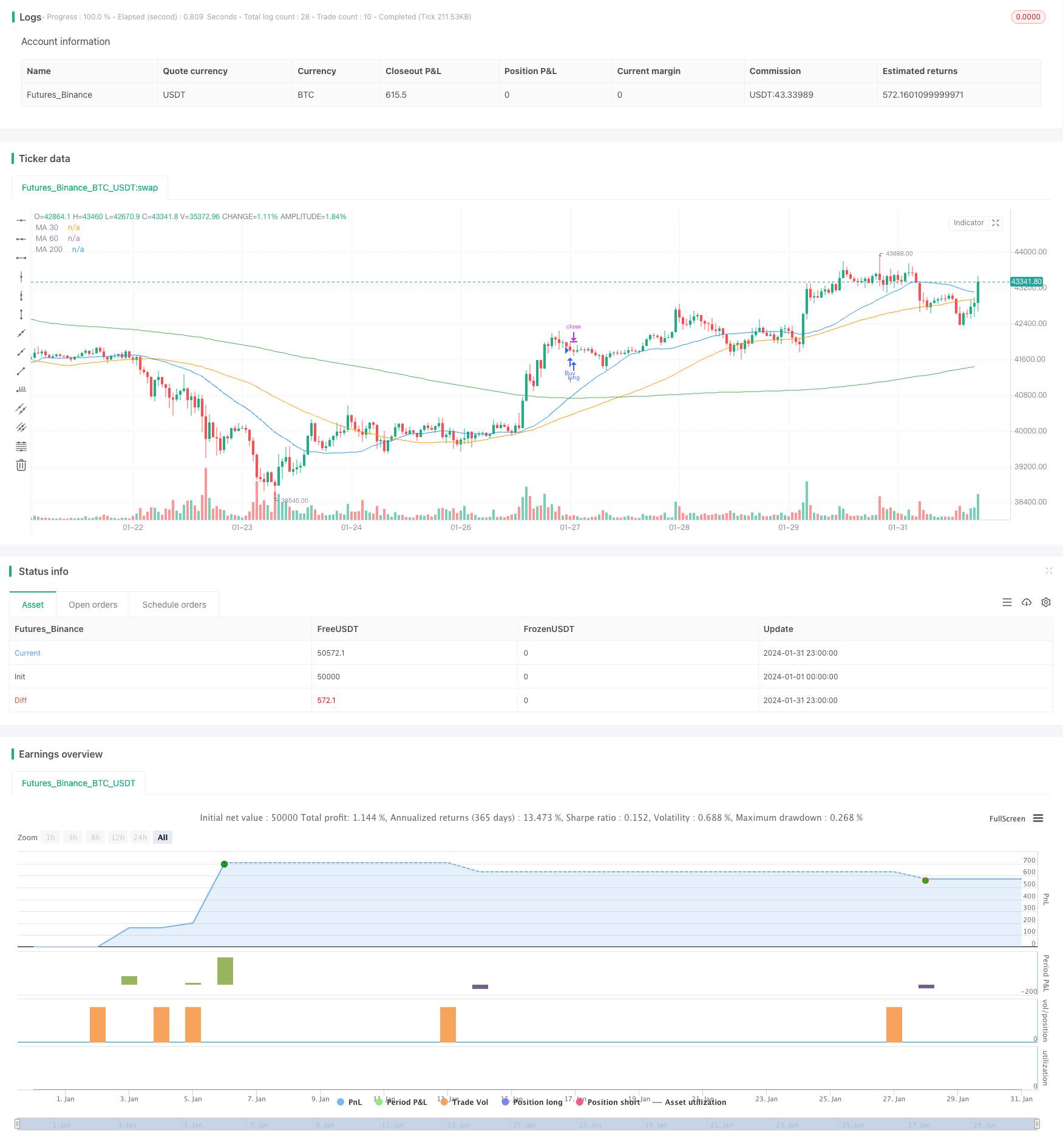

Strategi ini adalah strategi perdagangan berdasarkan 30 dan 200 hari rata-rata bergerak bersilang. Ia berjalan pada carta 1 minit emas XAUUSD untuk menangkap trend harga jangka pendek. Strategi ini menggunakan tetapan berhenti dan berhenti untuk menguruskan risiko pada masa yang sama.

Prinsip Strategi

Strategi ini menggunakan 30 hari dan 200 hari rata-rata bergerak bersilang sebagai isyarat perdagangan. Apabila 30 hari rata-rata bergerak di atas rata-rata bergerak 200 hari, lakukan lebih banyak; Apabila 30 hari rata-rata bergerak di bawah rata-rata bergerak 200 hari, lakukan kosong.

Strategi ini menggabungkan kelebihan trend tracking dan crossover rata-rata. 30 hari rata-rata lebih cepat bertindak balas terhadap perubahan harga, dan 200 hari rata-rata mempunyai penapisan trend yang lebih kuat. Persaingan mereka memberikan isyarat yang jelas untuk masuk dan keluar dari pasaran.

Analisis kelebihan

- Penggunaan penyeberangan linear ganda untuk meningkatkan kebolehpercayaan isyarat

- Mekanisme Reverse Opening membantu mengelakkan kerugian akibat penyusunan semula

- Tetapan Stop Loss dan Stop Stop pada masa yang sama adalah baik untuk kawalan risiko

- Boleh digunakan dalam pelbagai tempoh masa

- Mudah untuk meningkatkan keberkesanan dengan mengoptimumkan parameter

Analisis risiko

Strategi ini mempunyai risiko utama:

- Garis dua rata mempunyai kebarangkalian yang tinggi untuk menghasilkan isyarat palsu, yang boleh menyebabkan perdagangan yang kerap, meningkatkan kos perdagangan dan risiko slippoint

- Tidak mengambil kira faktor asas dalam jenis dagangan, mengabaikan logik dalaman turun naik harga

- Tidak ada peraturan pengurusan wang yang ditetapkan untuk mengawal pendedahan risiko transaksi tunggal

Anda boleh mengurangkan risiko dengan:

- Menambah syarat penapisan untuk mengelakkan kebalikan isyarat yang kerap

- Analisis asas yang digabungkan dengan varieti perdagangan

- Memperkenalkan modul pengurusan wang, mengehadkan saiz kedudukan tunggal

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan:

- Uji kombinasi garis rata untuk parameter yang berbeza untuk mencari parameter yang terbaik

- Menambah penapis untuk penunjuk lain, seperti jumlah transaksi, penunjuk kadar turun naik, dan sebagainya

- Memperkenalkan mekanisme penangguhan kerugian yang beradaptasi, membolehkan penangguhan kerugian disesuaikan dengan turun naik pasaran

- Menggunakan peraturan pengurusan dana untuk mengehadkan saiz kedudukan tunggal

- Mengoptimumkan pengulangan untuk mencari kombinasi parameter yang optimum

ringkaskan

Strategi ini berfungsi dengan lancar secara keseluruhan, logik perdagangan terasnya jelas dan ringkas. Ia menggunakan silang dua garis sejajar untuk menghasilkan isyarat perdagangan dan mengunci keuntungan dengan cara membuka kedudukan secara terbalik. Cara perdagangan ini dapat mengelakkan kerugian besar semasa penyetempatan harga.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia de Cruce de Medias Móviles", overlay=true)

// Medias móviles

ma30 = ta.sma(close, 30)

ma60 = ta.sma(close, 60)

ma200 = ta.sma(close, 200)

// Cruce de medias móviles

crossoverUp = ta.crossover(ma30, ma200)

crossoverDown = ta.crossunder(ma30, ma200)

// Señales de compra y venta

longCondition = crossoverUp

shortCondition = crossoverDown

// Ejecución de órdenes

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Cover", "Buy", stop=close - 40.000, limit=close + 40.000)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=close + 40.000, limit=close - 40.000)

// Plot de las medias móviles

plot(ma30, color=color.blue, title="MA 30")

plot(ma60, color=color.orange, title="MA 60")

plot(ma200, color=color.green, title="MA 200")

// Condiciones para cerrar la posición contraria

if (strategy.position_size > 0)

if (crossoverDown)

strategy.close("Buy")

if (strategy.position_size < 0)

if (crossoverUp)

strategy.close("Sell")