Strategi Perdagangan Penyu Don Anqi

Gambaran keseluruhan

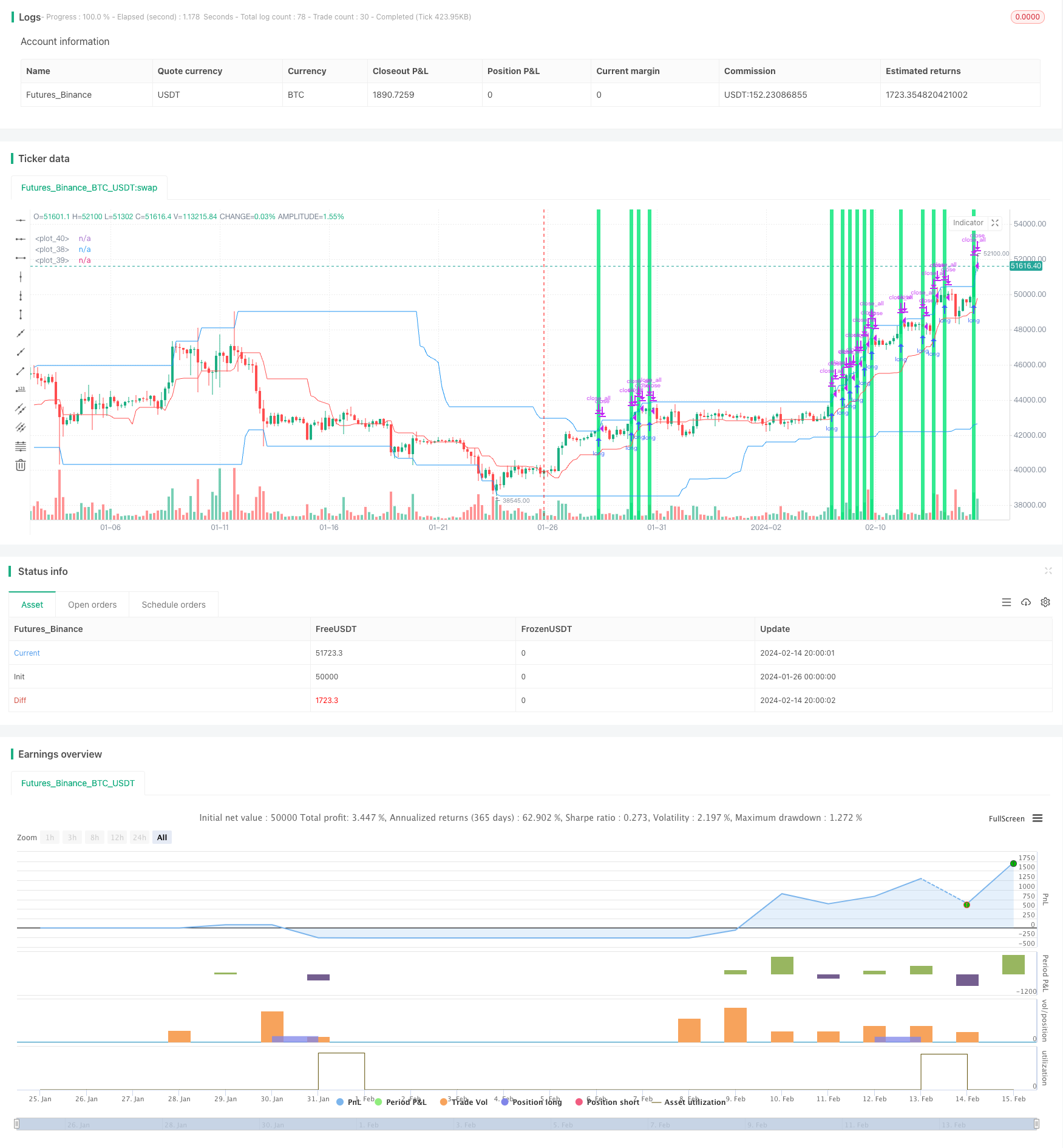

Strategi dagangan pelabuhan Tan An adalah strategi dagangan pelabuhan yang sangat disederhanakan. Ia sangat berbeza dengan strategi dagangan pelabuhan asal. Strategi ini menggunakan dua saluran Tan An, saluran cepat dan saluran perlahan.

Prinsip Strategi

Logik utama strategi ini ialah:

Hitung laluan cepat: ambil nilai tertinggi garis K akar cepat terdekat sebagai laluan atas, harga terendah sebagai laluan bawah. Peratusan laluan tengah sebagai laluan atas dan bawah.

Hitung saluran perlahan: ambil nilai tertinggi pada garis K akar perlahan terdekat sebagai saluran atas, dan nilai terendah sebagai saluran bawah.

Apabila tidak memegang kedudukan, melakukan sinyal lebih untuk harga menyentuh laluan perlahan ke atas; isyarat kosong untuk harga menyentuh laluan perlahan ke bawah.

Selepas membuka simpanan, gunakan laluan cepat sebagai garis hentian.

Semasa memegang kedudukan, isyarat dagangan bertentangan dengan isyarat bukaan kedudukan, kedudukan kosong keluar.

Analisis kelebihan

Strategi ini mempunyai kelebihan berikut:

Peraturan-peraturan yang mudah untuk dilaksanakan. Jalan Dongjian dan penghentian bergerak mudah difahami, sesuai untuk pemula.

Parameter yang boleh disesuaikan. Pengguna boleh menyesuaikan parameter mengikut jenis perdagangan dan tempoh masa untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

Kurang isyarat perdagangan konflik. Hanya bergantung pada harga untuk menembusi saluran naik dan turun, mengelakkan keadaan di mana indikator biasa menghasilkan isyarat palsu.

Pengurusan risiko hentian automatik. Hentian bergerak dalam laluan pantas, boleh mengehadkan hentian tunggal.

Analisis risiko

Strategi ini menghadapi risiko berikut:

Apabila trend turun naik harga tidak jelas, lebih banyak stop loss dihasilkan. Ini akan menjejaskan keuntungan strategi.

Kemunduran mungkin lebih besar. Apabila trend bertukar, kerugian yang berlaku dalam arah pergerakan akan berubah menjadi kerugian sebenar.

Tetapan parameter yang tidak betul boleh menyebabkan terlalu radikal atau konservatif. Ini memerlukan nilai yang sesuai melalui ujian berulang.

Perdagangan automatik bergantung pada tahap yang tinggi. Perlu memastikan kestabilan pelayan dan mengelakkan kecacatan yang menyebabkan transaksi automatik tidak dapat berfungsi dengan baik.

Untuk mengurangkan risiko di atas, ia boleh diperbaiki dengan cara mengoptimumkan parameter, mengehadkan saiz kedudukan dengan sewajarnya, dan menambah modul kawalan angin.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dengan cara berikut:

Menambah syarat penapisan untuk membuka kedudukan, untuk mengelakkan titik perubahan trend daripada kehilangan isyarat. Sebagai contoh, analisis trend untuk menentukan indikator seperti indeks trend.

Tetapan parameter yang dioptimumkan untuk lebih sesuai dengan jenis perdagangan yang berbeza. Contohnya, kitaran saluran perlahan, saiz kedudukan, dan sebagainya.

Tambah modul kawalan risiko. Contohnya, penarikan balik maksimum, had kerugian harian, dan sebagainya. Elakkan peristiwa berisiko yang menyebabkan kerugian yang lebih besar.

Optimumkan strategi hentian kerugian. Cara hentian dinamik seperti trailing stop, supaya hentian lebih sesuai dengan trend pasaran.

ringkaskan

Strategi perdagangan pelabuhan Tanjung Pinang secara keseluruhan adalah strategi pengesanan trend yang sangat mudah. Kelebihannya adalah mudah difahami, mudah dilaksanakan secara automatik, sesuai untuk perdagangan berprogram. Tetapi ada juga risiko tertentu, yang memerlukan pengoptimuman lanjut untuk menjadikan parameternya lebih sesuai dengan keadaan pasaran sebenar.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2020

//@version=4

strategy("Noro's SimpleTurtle Strategy", shorttitle = "SimpleTurtle str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")

sizeshort = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot short, %")

fast = input(20, minval=1)

slow = input(50, minval=1)

showof = input(true, defval = true, title = "Show offset")

showll = input(true, defval = true, title = "Show lines")

showdd = input(false, defval = true, title = "Show label (drawdown)")

showbg = input(true, defval = true, title = "Show background")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Donchian price channel fast

hf = highest(high, fast)

lf = lowest(low, fast)

center = (hf + lf) / 2

//Donchian price chennal slow

hs = highest(high, slow)

ls = lowest(low, slow)

//Lines

colorpc = showll ? color.blue : na

colorsl = showll ? color.red : na

offset = showof ? 1 : 0

plot(hs, offset = offset, color = colorpc)

plot(ls, offset = offset, color = colorpc)

plot(center, offset = offset, color = colorsl)

//Background

size = strategy.position_size

colorbg = showbg == false ? na : size > 0 ? color.lime : size < 0 ? color.red : na

bgcolor(colorbg, transp = 70)

//Orders

truetime = true

lotlong = 0.0

lotshort = 0.0

lotlong := size != size[1] ? strategy.equity / close * sizelong / 100 : lotlong[1]

lotshort := size != size[1] ? strategy.equity / close * sizeshort / 100 : lotshort[1]

//Orders

strategy.entry("Long", strategy.long, lotlong, stop = hs, when = needlong and strategy.position_size == 0 and truetime)

strategy.entry("Short", strategy.short, lotshort, stop = ls, when = needshort and strategy.position_size == 0 and truetime)

strategy.exit("Long", stop = center, when = needlong and strategy.position_size > 0)

strategy.exit("Short", stop = center, when = needshort and strategy.position_size < 0)

if true

strategy.close_all()

strategy.cancel("fast L")

strategy.cancel("fast S")

strategy.cancel("slow L")

strategy.cancel("slow S")

if showdd

//Drawdown

max = 0.0

max := max(strategy.equity, nz(max[1]))

dd = (strategy.equity / max - 1) * 100

min = 100.0

min := min(dd, nz(min[1]))

//Label

min := round(min * 100) / 100

labeltext = "Drawdown: " + tostring(min) + "%"

var label la = na

label.delete(la)

tc = min > -100 ? color.white : color.red

osx = timenow + round(change(time)*10)

osy = highest(100)

la := label.new(x = osx, y = osy, text = labeltext, xloc = xloc.bar_time, yloc = yloc.price, color = color.black, style = label.style_labelup, textcolor = tc)