Strategi Kotak Putih Robot Saluran Harga

Gambaran keseluruhan

Strategi kotak putih robot saluran harga adalah strategi perdagangan mekanis yang mudah berdasarkan indikator saluran harga. Ia menggunakan batas atas dan bawah saluran harga untuk menentukan masa masuk dan keluar.

Prinsip Strategi

Logik utama strategi kotak putih robot saluran harga adalah:

- Menggunakan fungsi tertinggi dan terendah untuk mengira harga tertinggi dan terendah pada garis akar K yang terakhir, yang ditakrifkan sebagai batas atas dan bawah saluran harga

- Hitung harga saluran pertengahan: ((Harga tertinggi + harga terendah) / 2

- Apabila harga naik melalui had atas saluran harga, anda boleh mengambil kedudukan lebih tinggi.

- Apabila harga melampaui had bawah saluran harga, kosongkan simpanan

- Apabila harga kembali ke harga tengah saluran harga, kedudukan rata

Strategi ini mempunyai beberapa parameter yang boleh dikonfigurasi:

- Panjang saluran harga len: 50 baris K lalai

- Jenis pembukaan: berbilang kepala, kepala kosong boleh dikonfigurasikan secara berasingan

- Jumlah Posisi Dibuka: 100% daripada Hak Milik Akaun Secara Secara lalai

- Hentikan: Pilihan untuk menggunakan harga tengah saluran harga sebagai hentikan

- Waktu dagangan: boleh dikonfigurasikan untuk berdagang hanya dalam tempoh tarikh yang ditetapkan

Dengan menyesuaikan parameter ini, strategi dapat disesuaikan dengan lebih baik dengan pelbagai jenis dan keadaan pasaran.

Analisis kelebihan

Strategi kotak putih robot saluran harga mempunyai kelebihan berikut:

- Logik strategi mudah, mudah difahami dan dilaksanakan

- Menggunakan Indeks Saluran Harga untuk Menentukan Trend dan Pembaikan

- Lebih banyak parameter yang boleh dikonfigurasikan, lebih mudah disesuaikan

- Mekanisme terbina dalam yang boleh mengehadkan kerugian

- Menyokong penapisan masa untuk mengelakkan kesan peristiwa besar

Secara keseluruhannya, strategi ini adalah strategi trend-following yang mudah dan praktikal, yang boleh mencapai kesan yang baik apabila parameternya disesuaikan.

Analisis risiko

Strategi kotak putih robot saluran harga juga mempunyai risiko:

- Penunjuk saluran harga sensitif terhadap parameter len, yang memerlukan ujian dan pengoptimuman bebas untuk tempoh masa dan varieti yang berbeza

- Mengesan risiko risiko risiko risiko risiko risiko risiko risiko risiko risiko risiko risiko risiko

- Lebih banyak transaksi yang tidak penting, meningkatkan kos transaksi dan kehilangan titik tergelincir dalam keadaan terbalik dan bergolak.

Untuk mengurangkan risiko ini, pengoptimuman diperlukan dalam beberapa aspek:

- Mengoptimumkan parameter secara automatik menggunakan kaedah Walk Forward Analysis

- Keupayaan untuk mengelakkan penarikan nilai di dalam zon pelindung pada harga henti

- Meningkatkan indikator penilaian trend, mengelakkan perdagangan di pasaran yang bergolak

Arah pengoptimuman

Strategi kotak putih robot saluran harga mempunyai ruang untuk pengoptimuman lebih lanjut:

- Peningkatan penilaian terhadap trend kitaran besar, mengelakkan dagangan berlawanan

- Menggabungkan perbezaan harga antara pelbagai jenis untuk menetapkan parameter dan memanfaatkan peluang lelang

- Menambah zon pelindung rawak dalam harga hentian untuk mengurangkan kemungkinan tertimbang

- Parameter saluran harga yang disesuaikan secara dinamik dengan turun naik kadar pasaran

- Latihan strategi pengoptimuman ejen untuk varieti tertentu menggunakan kaedah pembelajaran mendalam

Dengan cara ini, kita dapat meningkatkan lagi kestabilan dan keuntungan strategi.

ringkaskan

Strategi kotak putih robot saluran harga adalah strategi trend pengesanan yang mudah tetapi praktikal. Ia menilai arah trend dan titik balik melalui indikator saluran harga, dan dengan itu membuat keputusan perdagangan. Strategi ini mudah difahami dan dilaksanakan, dan dapat memperoleh hasil yang baik setelah pengoptimuman parameter.

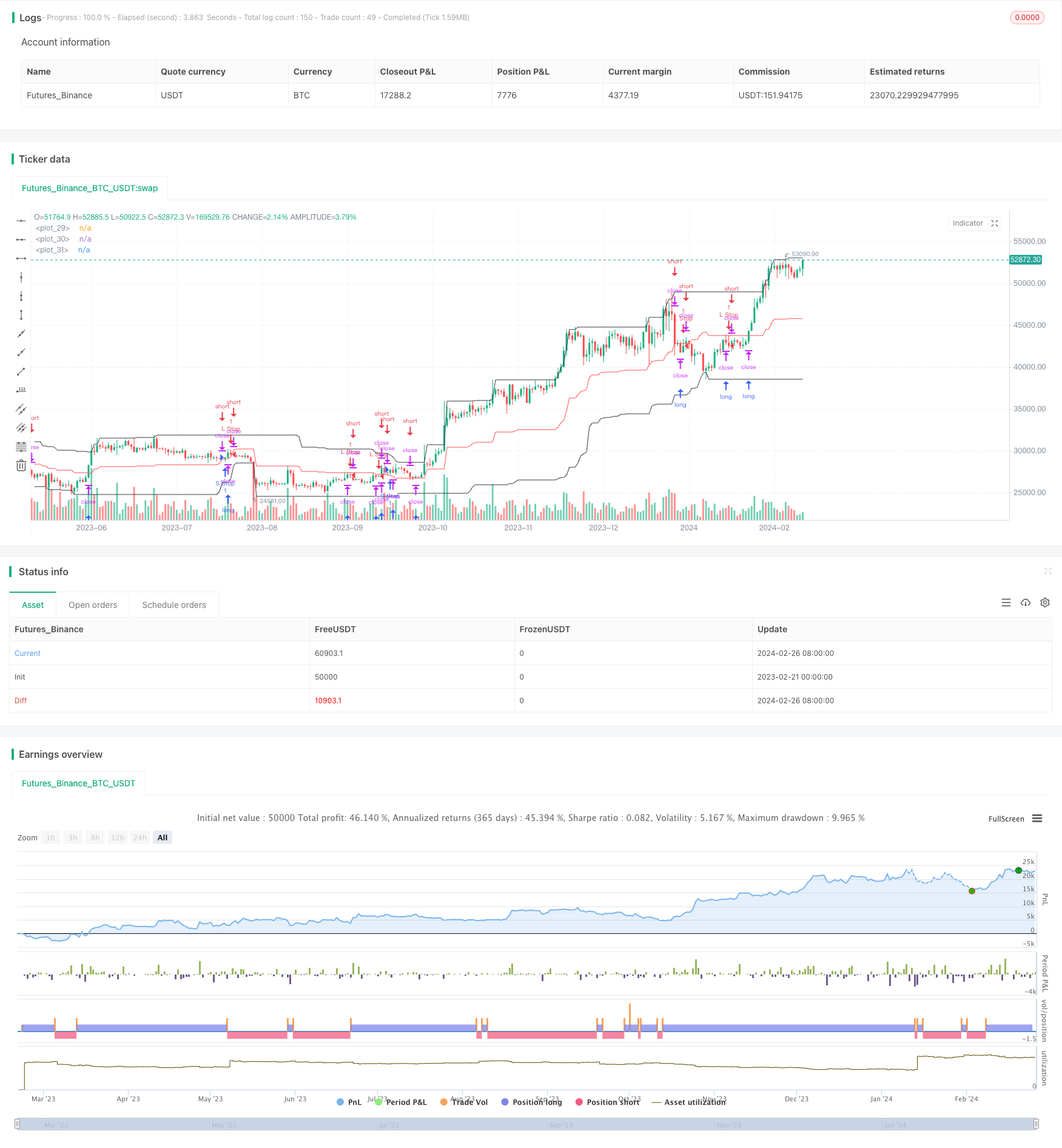

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//@version=4

strategy(title = "Robot WhiteBox Channel", shorttitle = "Robot WhiteBox Channel", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_value = 0.1)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

needstop = input(true, defval = true, title = "Stop-loss")

lotsize = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

len = input(50, minval = 1, title = "Price Channel Length")

showll = input(true, defval = true, title = "Show lines")

showbg = input(false, defval = false, title = "Show Background")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Price Channel

h = highest(high, len)

l = lowest(low, len)

center = (h + l) / 2

//Lines

pccol = showll ? color.black : na

slcol = showll ? color.red : na

plot(h, offset = 1, color = pccol)

plot(center, offset = 1, color = slcol)

plot(l, offset = 1, color = pccol)

//Background

size = strategy.position_size

bgcol = showbg == false ? na : size > 0 ? color.lime : size < 0 ? color.red : na

bgcolor(bgcol, transp = 70)

//Trading

truetime = time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)

lot = 0.0

lot := size != size[1] ? strategy.equity / close * lotsize / 100 : lot[1]

if h > 0

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, stop = h, when = strategy.position_size <= 0 and truetime)

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, stop = l, when = strategy.position_size >= 0 and truetime)

strategy.entry("S Stop", strategy.long, 0, stop = center, when = strategy.position_size[1] <= 0 and needstop)

strategy.entry("L Stop", strategy.short, 0, stop = center, when = strategy.position_size[1] >= 0 and needstop)

if time > timestamp(toyear, tomonth, today, 23, 59)

strategy.close_all()

strategy.cancel("Long")

strategy.cancel("Short")