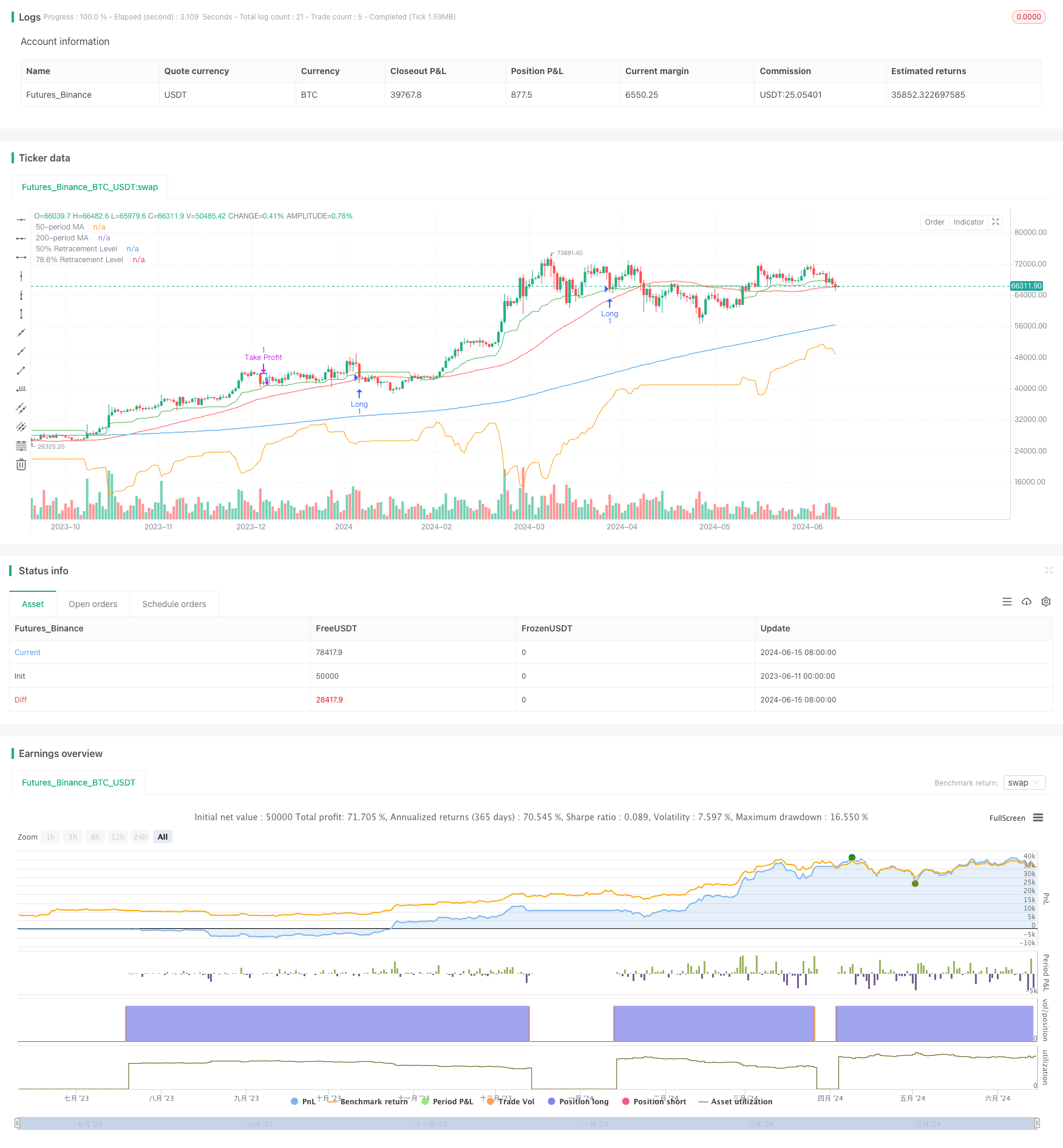

Gambaran keseluruhan

Strategi ini adalah berdasarkan Fibonacci retracement dan moving averages, yang bertujuan untuk menangkap peluang retracement dalam trend pasaran. Ia menentukan tahap retracement Fibonacci dengan mengira harga tertinggi dan terendah dalam pelbagai kitaran, dan menggunakan moving averages untuk mengesahkan arah trend. Strategi ini hanya mempertimbangkan untuk memasuki kedudukan multihead apabila harga lebih tinggi daripada purata bergerak jangka panjang dan jangka menengah, dan berdagang apabila harga retracement ke tahap Fibonacci yang penting.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan tahap Fibonacci dan moving average untuk mengenal pasti titik masuk yang berpotensi. Pertama, mengira purata bergerak sederhana jangka panjang ((200 kitaran) dan pertengahan ((50 kitaran)) (SMA) untuk menentukan arah trend keseluruhan. Kemudian, mengira harga tertinggi dan terendah untuk kitaran 21, 50, dan 9, dan mengira tahap Fibonacci yang sesuai berdasarkan harga tersebut.

Strategi ini hanya memasuki kedudukan multi-head apabila kedua-dua syarat berikut dipenuhi: harga melebihi 200-kelas dan 50-kelas purata bergerak, dan harga kurang daripada sama dengan 50% tahap penarikan balik. Setelah masuk, kedudukan berhenti didefinisikan sebagai harga purata untuk membuka kedudukan ditambah perbezaan antara harga purata untuk membuka kedudukan dan 78.6% tahap penarikan balik kalikan dengan nisbah pulangan risiko.

Kelebihan Strategik

Pengesahan Trend: Strategi ini menggunakan purata bergerak jangka panjang dan jangka menengah untuk mengesahkan arah trend keseluruhan, membantu mengelakkan perdagangan di pasaran yang berlawanan.

Tahap penarikan balik dinamik: Dengan mengira harga tertinggi dan terendah untuk pelbagai kitaran ((21 kitaran, 50 kitaran dan 9 kitaran), strategi ini dapat menyesuaikan tahap penarikan balik Fibonacci yang penting secara dinamik untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

Pengurusan risiko: Strategi ini menggunakan nisbah risiko dan ganjaran yang telah ditentukan untuk menentukan tahap hentian dan hentian, yang membantu menguruskan risiko perdagangan dan mengoptimumkan potensi pulangan.

Bantuan visual: Strategi ini memetakan purata bergerak dan tahap pengunduran Fibonacci yang penting pada carta, memberikan rujukan visual yang jelas kepada peniaga untuk membantu membuat keputusan perdagangan yang bijak.

Risiko Strategik

Penundaan kemasukan: Dalam keadaan pasaran yang berubah dengan cepat, menunggu harga kembali ke tahap Fibonacci yang penting boleh menyebabkan kehilangan peluang terbaik untuk masuk.

Isyarat palsu: Dalam beberapa kes, harga mungkin melangkaui tahap Fibonacci yang kritikal untuk seketika, tetapi segera pulih, menyebabkan isyarat perdagangan palsu.

Trend reversal: Strategi ini berfungsi dengan baik dalam pasaran yang sedang tren. Strategi ini mungkin mengalami kerugian jika trend berbalik.

Sensitiviti parameter: Prestasi strategi ini sangat bergantung kepada parameter yang dipilih, seperti panjang purata bergerak dan kitaran pengunduran Fibonacci. Pilihan parameter yang tidak tepat boleh menyebabkan keputusan suboptimal.

Arah pengoptimuman strategi

Pengoptimuman parameter dinamik: melaksanakan mekanisme penyesuaian untuk menyesuaikan parameter strategi secara dinamik, seperti panjang purata bergerak dan kitaran pengunduran Fibonacci, untuk menyesuaikan diri dengan keadaan pasaran yang berubah-ubah.

Analisis pelbagai kerangka masa: menggabungkan analisis pelbagai kerangka masa untuk mendapatkan pandangan pasaran yang lebih menyeluruh dan mengesahkan isyarat perdagangan.

Peningkatan pengurusan risiko: memperkenalkan teknik pengurusan risiko yang lebih maju, seperti penyesuaian kedudukan berdasarkan turun naik atau pengesanan hentian untuk melindungi modal dan menguruskan risiko perdagangan dengan lebih baik.

Kumpulan penunjuk: menggabungkan petunjuk teknikal lain (seperti indeks kekuatan relatif atau pengayun acak) dengan purata bergerak dan tahap pengunduran Fibonacci yang sedia ada untuk meningkatkan ketepatan dan kebolehpercayaan isyarat perdagangan.

ringkaskan

Strategi Perdagangan Pengunduran Fibonacci Dinamik adalah kaedah perdagangan berasaskan analisis teknikal yang bertujuan untuk menggunakan tahap pengunduran Fibonacci dan purata bergerak untuk mengenal pasti peluang masuk yang berpotensi dalam pasaran yang sedang tren. Strategi ini menyediakan pedagang dengan cara yang tersusun untuk menguruskan risiko dan mengoptimumkan pulangan dengan mengira tahap pengunduran kritikal secara dinamik dan mengesahkan arah trend.

/*backtest

start: 2023-06-11 00:00:00

end: 2024-06-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("50% Retracement Strategy", overlay=true)

// Input Parameters

len_200 = input.int(200, title="200-period Moving Average")

len_50 = input.int(50, title="50-period Moving Average")

len_21 = input.int(21, title="21-candle Retracement")

len_9 = input.int(9, title="9-candle Retracement")

risk_reward_ratio = input.float(2.0, title="Risk/Reward Ratio")

// Moving Averages

ma_200 = ta.sma(close, len_200)

ma_50 = ta.sma(close, len_50)

// Fibonacci Retracement Levels

var float fib_50_level = na

var float fib_786_level = na

if (close > ma_200 and close > ma_50)

// Calculate retracements for different periods

retrace_21_high = ta.highest(high, len_21)

retrace_21_low = ta.lowest(low, len_21)

retrace_21_mid = (retrace_21_high + retrace_21_low) / 2

retrace_50_high = ta.highest(high, len_50)

retrace_50_low = ta.lowest(low, len_50)

retrace_50_mid = (retrace_50_high + retrace_50_low) / 2

retrace_9_high = ta.highest(high, len_9)

retrace_9_low = ta.lowest(low, len_9)

retrace_9_mid = (retrace_9_high + retrace_9_low) / 2

// Choose the retracement to use (you can adjust this logic)

fib_50_level := (retrace_21_mid + retrace_50_mid + retrace_9_mid) / 3

fib_786_level := (retrace_21_high + retrace_50_high + retrace_9_high) / 3 - ((retrace_21_high + retrace_50_high + retrace_9_high - (retrace_21_low + retrace_50_low + retrace_9_low)) * 0.786)

// Strategy Entry

longCondition = close > ma_200 and close > ma_50 and close <= fib_50_level

if (longCondition)

strategy.entry("Long", strategy.long)

// Strategy Exit

takeProfitLevel = strategy.position_avg_price + (strategy.position_avg_price - fib_786_level) * risk_reward_ratio

stopLossLevel = fib_786_level

strategy.exit("Take Profit", "Long", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting

plot(ma_200, color=color.blue, title="200-period MA")

plot(ma_50, color=color.red, title="50-period MA")

plot(fib_50_level, color=color.green, title="50% Retracement Level")

plot(fib_786_level, color=color.orange, title="78.6% Retracement Level")