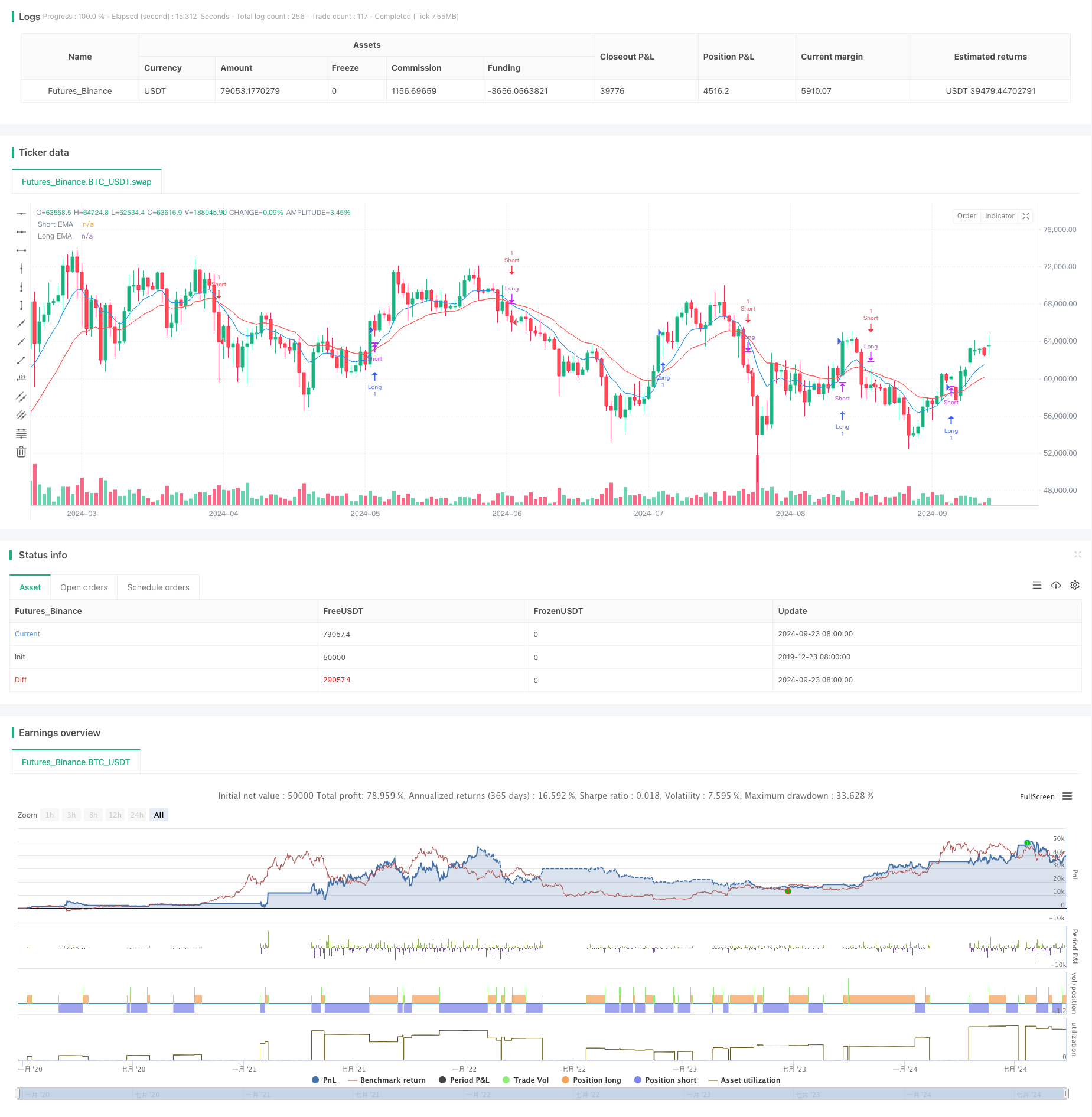

Gambaran keseluruhan

Strategi stop-loss bergerak bersalin adalah kaedah perdagangan kuantitatif berdasarkan analisis teknikal yang menggunakan persilangan purata bergerak jangka pendek dan jangka panjang untuk mengenal pasti trend pasaran dan melakukan perdagangan. Strategi ini menggabungkan beberapa elemen utama seperti persilangan purata bergerak, stop-loss bergerak dan nisbah keuntungan risiko tetap untuk menangkap trend pasaran dan mengawal risiko dengan berkesan.

Idea teras strategi ini adalah untuk menilai peralihan trend pasaran dengan melihat perubahan kedudukan relatif rata-rata bergerak jangka pendek (EMA) dengan rata-rata bergerak jangka panjang (EMA). Apabila EMA jangka pendek melintasi EMA jangka panjang dari bawah, ia dianggap sebagai sinyal multitasking; sebaliknya, apabila EMA jangka pendek melintasi EMA jangka panjang dari atas, ia dianggap sebagai sinyal shorting.

Prinsip Strategi

Rata-rata bergerak bersilang:

- Purata bergerak indeks menggunakan 9 kitaran dan 21 kitaran (EMA)

- Apabila 9 kitaran EMA melalui 21 kitaran EMA, menghasilkan sinyal ganda

- Apabila 9 kitaran EMA di bawah menembusi 21 kitaran EMA, menghasilkan isyarat kosong

Logik input:

- Pendaftaran segera selepas pengesahan persilangan purata bergerak

- Apabila anda melakukan lebih, anda boleh masuk dengan harga pasaran semasa.

- Apabila kosong, masuk dengan harga pasaran semasa

Tetapan Stop Loss:

- Menggunakan mekanisme hentikan kerugian dinamik

- Apabila anda melakukan lebih banyak, anda akan menetapkan stop loss anda pada titik terendah dalam 5 kitaran terakhir.

- Apabila kosong, set stop loss pada tahap tertinggi dalam 5 kitaran terakhir

Matlamat keuntungan:

- Menggunakan nisbah pendapatan risiko tetap (RR) 1: 3

- Apabila anda melakukan lebih banyak, sasaran keuntungan = harga kemasukan + (harga kemasukan - harga hentikan) * 3

- Pada masa kosong, sasaran keuntungan = harga kemasukan - (harga hentikan kerugian - harga kemasukan) * 3

Pengurusan kedudukan:

- Setiap kali isyarat perdagangan muncul, kosongkan kedudukan terbalik yang sedia ada (jika ada)

- Setiap dagangan membuka kedudukan baru

Tracking Stop Loss:

- Memperkenalkan mekanisme tracking stop loss untuk mengunci keuntungan dan menyesuaikan diri dengan turun naik pasaran

- Pergeseran untuk mengesan kemerosotan boleh disesuaikan dengan parameter input

Kelebihan Strategik

Keupayaan untuk mengesan trend: Dengan menggunakan crossover rata-rata bergerak, strategi ini dapat menangkap perubahan trend pasaran dengan berkesan, membolehkan peniaga berdagang mengikut trend besar. Kaedah ini dapat membantu peniaga mengelakkan perdagangan yang kerap dalam pasaran yang berlainan atau bergolak, sehingga mengurangkan kerugian yang tidak perlu.

Kawalan risiko: Strategi ini menggunakan mekanisme hentian dinamik, yang menetapkan titik hentian pada paras paras pergerakan yang paling dekat. Kaedah ini dapat menyesuaikan kedudukan hentian mengikut keadaan turun naik pasaran yang sebenarnya, yang dapat mengawal risiko dengan berkesan dan tidak tergesa-gesa oleh turun naik pasaran terlalu awal.

Memaksimumkan keuntungan: Dengan menetapkan nisbah risiko / keuntungan 1: 3, strategi ini mengawal risiko dan menetapkan sasaran keuntungan yang lebih tinggi untuk setiap perdagangan. Kaedah ini dapat memastikan keuntungan keseluruhan dapat dicapai walaupun peluang kemenangan tidak tinggi, asalkan ada jumlah perdagangan yang mencukupi.

Ketabahan: Strategi menggunakan petunjuk teknikal dan prinsip perdagangan yang agak umum, yang boleh digunakan untuk pasaran dan tempoh masa yang berbeza. Dengan menyesuaikan tempoh rata-rata bergerak dan parameter lain, peniaga dapat mengoptimumkan strategi mengikut gaya perdagangan dan pasaran sasaran mereka.

Potensi automasi: Strategi logiknya jelas, mudah untuk diprogram dan berpotensi untuk diotomatiskan. Ini bukan sahaja dapat menghapuskan gangguan emosi manusia, tetapi juga dapat mewujudkan 7*24 jam pengawasan pasaran dan pelaksanaan perdagangan.

Mekanisme untuk mengesan kerugian: Mekanisme tracking stop loss yang diperkenalkan membolehkan strategi untuk mengunci lebih banyak keuntungan apabila pasaran terus bergerak ke arah yang menguntungkan, sambil menghentikan kerugian tepat pada masanya apabila pasaran berbalik, yang meningkatkan keuntungan strategi dan tahap pengurusan risiko.

Risiko Strategik

Beranda “ Berita Semasa ” Berita Semasa: Dalam pasaran yang bergolak, purata bergerak mungkin sering bersilang, menyebabkan banyak isyarat palsu. Ini boleh menyebabkan sejumlah kecil kerugian, mengikis dana akaun. Penyelesaian: Anda boleh mempertimbangkan untuk memperkenalkan syarat penapisan tambahan, seperti penunjuk kekuatan trend atau pengesahan kuantiti transaksi, untuk mengurangkan kesan isyarat palsu.

Risiko ketinggalan zaman: Rata-rata bergerak pada dasarnya adalah penunjuk yang ketinggalan zaman, dan mungkin memberi isyarat apabila trend sudah hampir berakhir, menyebabkan kemasukan lewat atau kehilangan sebahagian besar perdagangan. Penyelesaian: Anda boleh cuba menggunakan purata bergerak dengan kitaran yang lebih pendek, atau menggabungkannya dengan petunjuk utama lain untuk mengoptimumkan masa masuk.

Berpeluang Terbang Terbang Tinggi: Pasaran mungkin melonjak dengan ketara apabila berita besar atau peristiwa Black Swan berlaku, menyebabkan halangan rugi tidak berfungsi, menyebabkan kerugian yang lebih besar daripada yang diharapkan. Penyelesaian: Sediakan had kerugian maksimum dan pertimbangkan untuk menggunakan derivatif seperti opsyen untuk melindungi risiko ekor.

Risiko perdagangan berlebihan: Dalam keadaan pasaran tertentu, strategi mungkin menghasilkan terlalu banyak isyarat perdagangan, meningkatkan kos perdagangan dan mungkin menyebabkan perdagangan berlebihan. Penyelesaian: Anda boleh menetapkan sekatan selang dagangan, atau menambah mekanisme pengesahan isyarat untuk mengurangkan kekerapan dagangan.

Risiko sensitiviti parameter: Prestasi strategi mungkin sangat sensitif kepada kitaran purata bergerak yang dipilih dan parameter lain, dan perubahan kecil dalam parameter mungkin menyebabkan perbezaan yang ketara dalam hasil pengukuran. Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian: Penyelesaian

Risiko perubahan persekitaran pasaran: Strategi mungkin berkinerja baik dalam pasaran yang sedang tren, tetapi mungkin berkinerja buruk dalam persekitaran yang bergolak atau berfluktuasi tinggi. Penyelesaian: Pertimbangkan untuk memperkenalkan mekanisme pengenalan keadaan pasaran, menggunakan strategi perdagangan atau parameter yang berbeza dalam keadaan pasaran yang berbeza.

Arah pengoptimuman strategi

Pengantar kepada analisis kuantiti: Memasukkan penunjuk jumlah dagangan ke dalam strategi dapat membantu mengesahkan keberkesanan pergerakan harga. Sebagai contoh, anda boleh meminta jumlah dagangan untuk meningkat pada masa yang sama ketika bergerak rata-rata melintasi, untuk menyaring beberapa kemungkinan pecah palsu. Ini dilakukan kerana perubahan trend sebenar biasanya disertai dengan peningkatan yang ketara dalam jumlah dagangan.

Menambah penapis kekuatan trend: Pengenalan penunjuk kekuatan trend seperti ADX (Indikator Trend Rata-rata) untuk melakukan perdagangan hanya apabila trend cukup kuat. Ini dapat membantu mengelakkan perdagangan berlebihan di pasaran yang berlainan arah atau lemah dan meningkatkan peluang keseluruhan strategi.

Cara untuk mengoptimumkan kawalan kerugian: Pertimbangkan untuk menggunakan ATR (Average True Range) untuk menetapkan Hentian Dinamis, yang dapat menjadikan Hentian lebih sesuai dengan keadaan turun naik sebenar pasaran. ATR dapat memberikan ukuran objektif berdasarkan turun naik pasaran, yang menjadikan Hentian Hentian lebih fleksibel dan berkesan.

Penapisan masa: Menganalisis ciri-ciri pasaran dalam tempoh masa yang berbeza, melaksanakan strategi pada masa perdagangan terbaik. Ini kerana pasaran kewangan mungkin menunjukkan ciri-ciri yang berbeza pada masa yang berbeza, seperti perbezaan dalam turun naik dan kecairan.

Faktor-faktor asas: Berdasarkan analisis teknikal semata-mata, pertimbangkan untuk memasukkan beberapa faktor asas, seperti data ekonomi yang dikeluarkan, perubahan dasar bank pusat, dan sebagainya. Ini dapat membantu strategi membuat keputusan yang lebih bijak sebelum dan selepas peristiwa besar berlaku.

Untuk menyesuaikan parameter dinamik: Membangunkan mekanisme yang dapat menyesuaikan parameter strategi mengikut keadaan pasaran yang dinamik baru-baru ini. Ini boleh dilakukan dengan algoritma pembelajaran mesin, yang membolehkan strategi dapat menyesuaikan diri dengan keadaan pasaran yang berubah-ubah.

Menambah analisis pelbagai kerangka masa: Berdasarkan kerangka masa semasa, menambah analisis kepada kerangka masa yang lebih lama. Sebagai contoh, menambah pertimbangan kepada trend garis lingkaran dalam sistem garis matahari. Ini dapat memastikan arah perdagangan selaras dengan trend pasaran yang lebih besar.

Mengoptimumkan pengurusan kedudukan: Menerapkan strategi pengurusan kedudukan yang lebih kompleks, seperti menyesuaikan skala dagangan secara dinamik mengikut keadaan keuntungan dan kerugian akaun, turun naik pasaran atau kekuatan isyarat. Ini dapat membantu memaksimumkan potensi keuntungan sambil mengekalkan risiko yang terkawal.

ringkaskan

Strategi stop-loss bergerak bercampur-campur adalah sistem perdagangan kuantitatif yang menggabungkan beberapa konsep analisis teknikal yang matang. Ia menangkap trend pasaran dengan menyeberang rata-rata bergerak, menggunakan stop-loss bergerak dan nisbah keuntungan risiko tetap untuk menguruskan risiko dan keuntungan, dan memperkenalkan mekanisme stop-loss yang mengesan untuk menyesuaikan diri dengan turun naik pasaran.

Kelebihan utama strategi adalah keupayaan untuk mengesan trend, kawalan risiko yang ketat, penetapan sasaran keuntungan yang jelas, dan potensi penyesuaian dan automasi yang kuat. Walau bagaimanapun, ia juga menghadapi risiko yang berpotensi seperti penembusan palsu, ketinggalan, dan lompatan besar. Untuk menangani cabaran ini dan meningkatkan lagi prestasi strategi, kami telah mengemukakan beberapa arah pengoptimuman, termasuk pengenalan analisis kuantiti, meningkatkan kekuatan trend, mengoptimumkan cara menghentikan kerugian, melaksanakan penapisan masa, memasukkan faktor asas, melaksanakan penyesuaian parameter dinamik, menambah analisis bingkai masa berganda, dan pengendalian kedudukan yang optimum.

Secara keseluruhannya, strategi ini menyediakan pedagang dengan kaedah perdagangan yang sistematik dan boleh diukur, yang berpotensi untuk mencapai prestasi yang stabil dalam pelbagai keadaan pasaran. Namun, seperti semua strategi perdagangan, ia tidak serba boleh.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RAMZY CRYPTO-KING", overlay=true)

// Input for moving averages

shortMA = input(9, title="Short EMA Period")

longMA = input(21, title="Long EMA Period")

trailOffset = input(0, title="Trailing Drawdown Offset")

// Calculate moving averages

shortEMA = ta.ema(close, shortMA)

longEMA = ta.ema(close, longMA)

// Plot moving averages

plot(shortEMA, color=color.blue, title="Short EMA")

plot(longEMA, color=color.red, title="Long EMA")

// Identify recent swing high and low

swingHigh = ta.highest(high, 5)

swingLow = ta.lowest(low, 5)

// Buy condition: EMA crossover

longCondition = ta.crossover(shortEMA, longEMA)

if (longCondition)

strategy.close("Short") // Close any existing short position

stopLoss = swingLow // At swing low

takeProfit = close + (3 * (close - stopLoss)) // 1:3 RR

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Sell condition: EMA crossover

shortCondition = ta.crossunder(shortEMA, longEMA)

if (shortCondition)

strategy.close("Long") // Close any existing long position

stopLoss = swingHigh // At swing high

takeProfit = close - (3 * (stopLoss - close)) // 1:3 RR

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Debugging Labels

if (longCondition)

label.new(bar_index, high, "Buy", style=label.style_label_down, color=color.green, textcolor=color.white)

if (shortCondition)

label.new(bar_index, low, "Sell", style=label.style_label_up, color=color.red, textcolor=color.white)