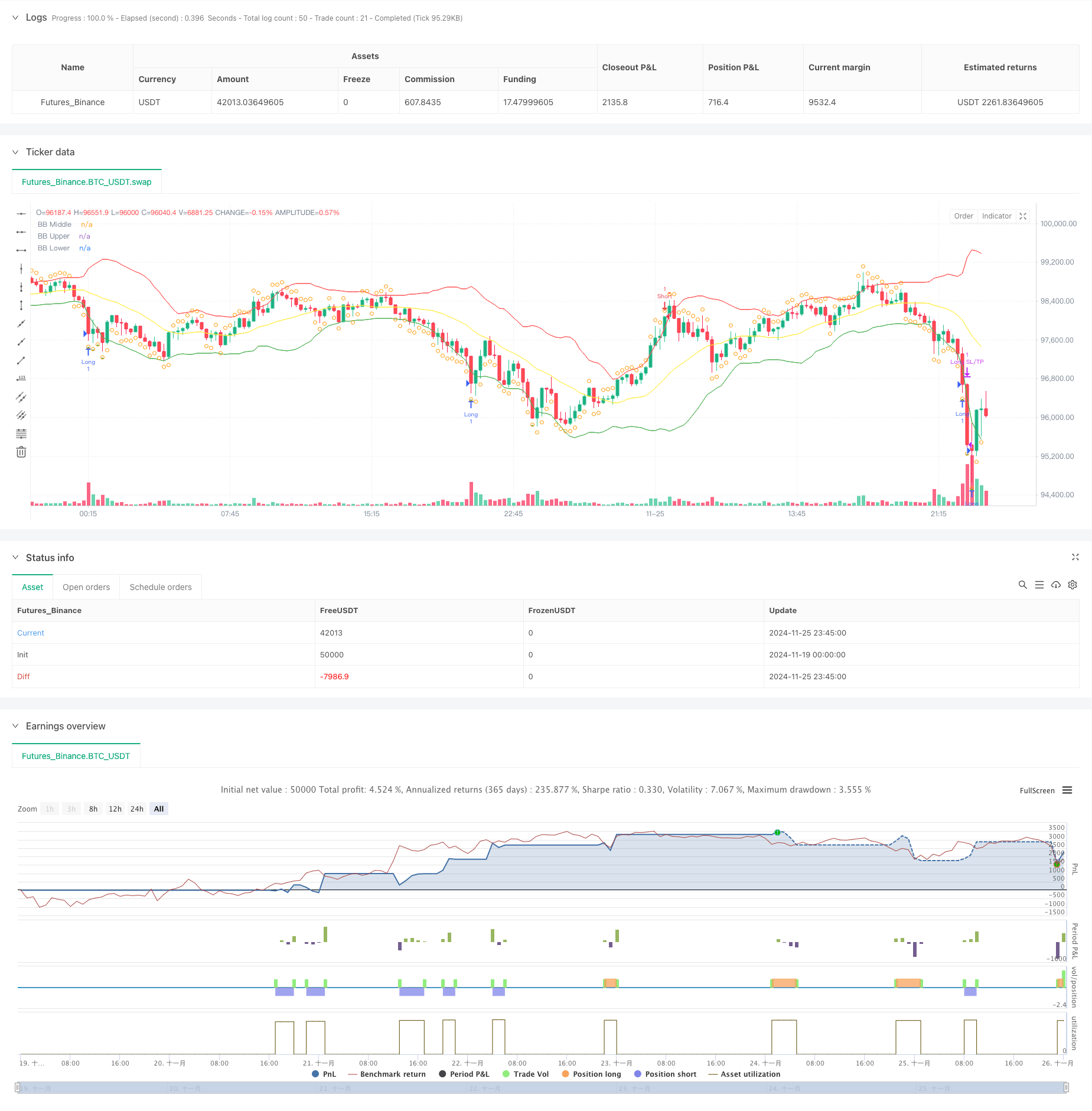

Gambaran keseluruhan

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan teori pulangan rata-rata, yang menggabungkan Bollinger Bands, RSI dan ATR Dynamic Stop Loss. Strategi ini melakukan perdagangan dengan mengenal pasti keadaan melampau harga yang menyimpang dari nilai rata-rata, melakukan perdagangan apabila harga menyentuh Bollinger Bands bawah dan RSI berada di kawasan oversold, apabila harga menyentuh Bollinger Bands atas dan RSI berada di kawasan overbought dan kosong.

Prinsip Strategi

Strategi ini menggunakan 20 pusingan Bollinger Bands sebagai petunjuk utama untuk menilai trend, dengan standard deviasi ganda 2.0, untuk menentukan batas atas dan bawah pergerakan harga. Strategi ini juga memperkenalkan 14 pusingan RSI sebagai petunjuk tambahan, RSI di bawah 30 dianggap sebagai oversold, lebih tinggi dari 70 dianggap sebagai overbought. Apabila harga menembusi Bollinger Bands dan RSI di bawah 30 menunjukkan pasaran mungkin oversold, sistem mengeluarkan banyak isyarat; Apabila harga menembusi Bollinger Bands dan RSI di atas 70, menunjukkan pasaran mungkin oversold, sistem mengeluarkan isyarat kosong.

Kelebihan Strategik

- Gabungan cross-verifikasi pelbagai petunjuk: Melalui kerjasama sinergi antara Brin dan RSI, penapis isyarat palsu yang berkesan, meningkatkan ketepatan perdagangan.

- Mekanisme Hentian Kerosakan Dinamik: Menggunakan ATR untuk menyesuaikan kedudukan hentian hentian secara dinamik, menjadikan pengurusan risiko lebih sesuai dengan turun naik pasaran.

- Rangkaian penutupan perdagangan yang lengkap: mengandungi syarat masuk, keluar dan mekanisme pengurusan risiko yang jelas, logiknya jelas.

- Kebolehsuaian: parameter strategi boleh disesuaikan dengan ciri-ciri pasaran yang berbeza.

Risiko Strategik

- Risiko pasaran trend: Strategi pulangan purata mungkin sering terhenti dalam pasaran trend yang kuat.

- Sensitiviti parameter: Tetapan parameter seperti kitaran Brin dan nilai RSI mempunyai kesan besar terhadap prestasi strategi.

- Mengambil peluang untuk melonggarkan kedudukan: kedudukan rata-rata boleh menyebabkan penarikan diri awal daripada kedudukan yang menguntungkan.

- Stop loss: Stop loss ATR pada kelipatan tetap mungkin terlalu besar apabila turun naik.

Arah pengoptimuman strategi

- Tambah penapis trend: pertimbangkan untuk menambah purata bergerak dengan tempoh yang lebih lama untuk mengelakkan dagangan berlawanan arah dalam pasaran yang sedang tren.

- Pengenalan penunjuk kuantiti urus niaga: Menggunakan kuantiti urus niaga sebagai penunjuk pengesahan isyarat urus niaga untuk meningkatkan kualiti urus niaga.

- Mengoptimumkan mekanisme penangguhan: boleh mempertimbangkan penggunaan trailing stop atau cara penangguhan berturut-turut untuk meningkatkan keuntungan.

- Parameter penyesuaian dinamik: Setting parameter untuk menyesuaikan Brinks dan RSI berdasarkan turun naik pasaran.

ringkaskan

Strategi ini membina sistem perdagangan pulangan rata-rata yang lengkap melalui aplikasi gabungan Brin dan RSI. Pengenalan ATR stop loss dinamik mengawal risiko dengan berkesan, menjadikan strategi ini mempunyai ciri-ciri keuntungan risiko yang baik. Walaupun terdapat ruang untuk pengoptimuman, konsep reka bentuk keseluruhan jelas dan praktikal.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)