Trend Multi-MA Berikutan dengan RSI Momentum Strategy

Penulis:ChaoZhang, Tarikh: 2024-11-29 15:20:30Tag:

Ringkasan

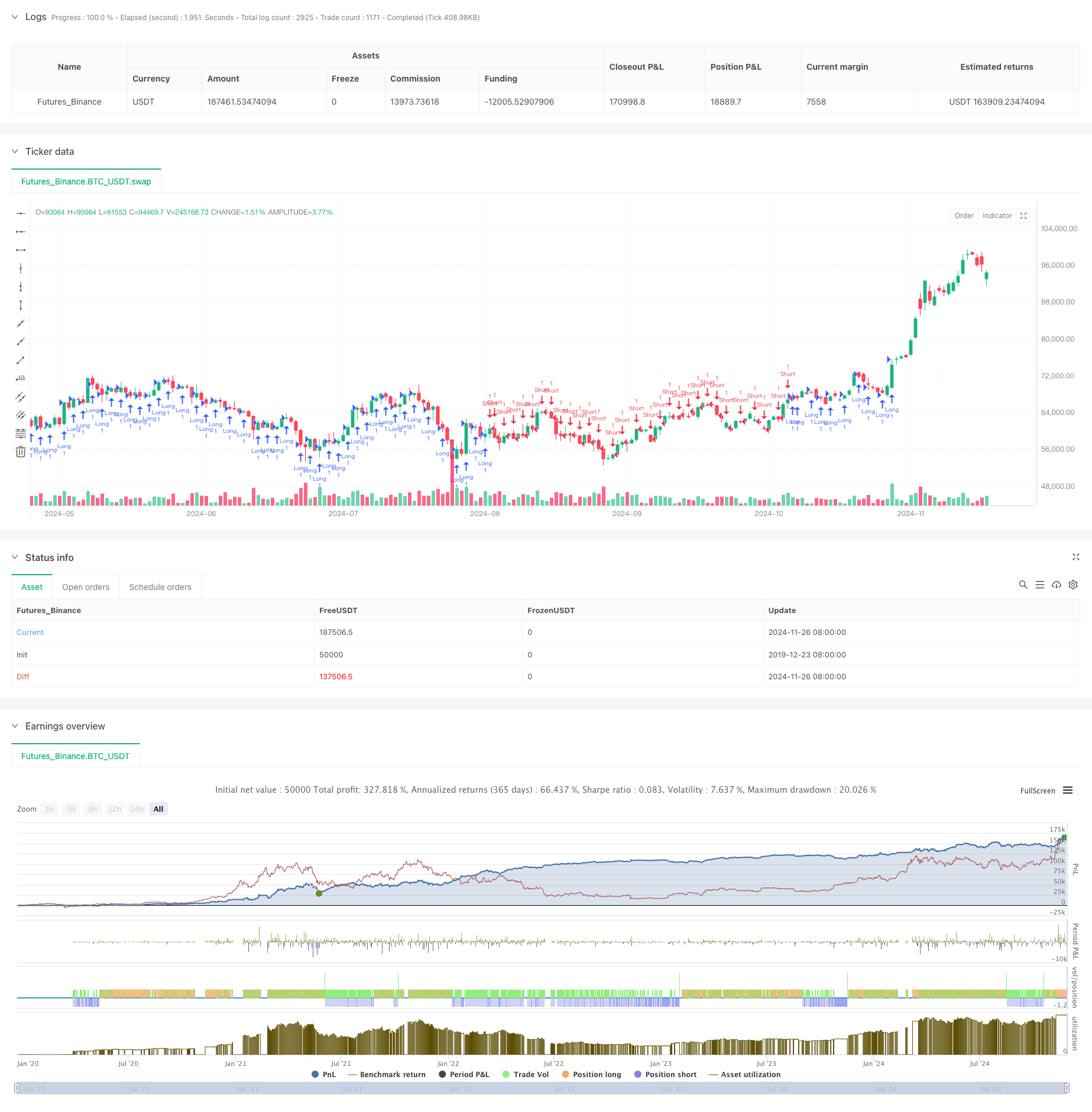

Strategi ini adalah sistem mengikuti trend berdasarkan pelbagai purata bergerak dan penunjuk RSI. Ia menggunakan gabungan purata bergerak 20, 50, dan 200-periode untuk menganalisis trend pasaran melalui kedudukan relatif mereka, digabungkan dengan pengesahan RSI untuk isyarat perdagangan. Strategi ini menggabungkan sasaran stop-loss dan keuntungan dinamik dengan penangguhan berhenti untuk melindungi keuntungan.

Prinsip Strategi

Inti strategi ini terletak pada menganalisis kedudukan relatif tiga purata bergerak (MA20, MA50, MA200) untuk menentukan trend pasaran. Strategi ini menentukan 18 senario gabungan purata bergerak yang berbeza, memberi tumpuan kepada persilangan dan kedudukan relatif. Posisi panjang lebih disukai apabila MA jangka pendek berada di atas MA jangka panjang, dan sebaliknya. Untuk mengelakkan overtrading, RSI diperkenalkan sebagai penapis, yang membolehkan entri panjang apabila RSI di bawah 70 dan entri pendek di atas 30. Strategi ini menggunakan nisbah risiko-balasan 1:10 dengan berhenti 25 mata untuk melindungi keuntungan.

Kelebihan Strategi

- Pengesahan trend pelbagai dimensi: Penentuan kekuatan trend dan arah yang lebih tepat melalui analisis pelbagai hubungan MA

- Pengurusan risiko yang dinamik: Mekanisme hentian pengangkutan melindungi keuntungan sambil membolehkan pertumbuhan berterusan

- Penapisan komprehensif: integrasi penunjuk RSI berkesan mengurangkan isyarat palsu

- Rasio risiko-balasan yang dioptimumkan: 1: 10 menetapkan sasaran keuntungan dari trend utama

- Kebolehsesuaian yang tinggi: Strategi yang boleh digunakan di pasaran dan jangka masa yang berbeza

Risiko Strategi

- Risiko pasaran yang bergelora: Boleh menghasilkan isyarat pecah palsu yang kerap di pasaran yang berbeza

- Risiko tergelincir: Stop trailing 25 mata mungkin tidak dilaksanakan dengan tepat di pasaran cepat kerana tergelincir

- Risiko pembalikan trend: Strategi boleh bertindak balas perlahan terhadap pembalikan trend, yang membawa kepada pemulangan keuntungan

- Kebergantungan parameter: Keberkesanan strategi sangat bergantung kepada tempoh MA dan pemilihan parameter RSI

Arahan pengoptimuman

- Integrasi penunjuk jumlah: Tambah analisis jumlah untuk meningkatkan ketepatan pengenalan trend

- Pengoptimuman definisi senario: Sederhanakan definisi senario yang berlebihan untuk meningkatkan kecekapan strategi

- Penyesuaian parameter dinamik: Penyesuaian paras hentian terkurung berdasarkan turun naik pasaran

- Penambahan penapisan masa: Tambah penapisan sesi dagangan untuk mengelakkan pasaran volatiliti tinggi dibuka dan ditutup

- Peningkatan pengesahan isyarat: Tambah penunjuk pengesahan kekuatan trend untuk meningkatkan kebolehpercayaan isyarat

Ringkasan

Ini adalah strategi trend yang terstruktur dengan baik dengan logik yang jelas. Gabungan beberapa sistem purata bergerak dengan penapisan RSI mewujudkan sistem perdagangan yang agak boleh dipercayai. Mekanisme pengurusan risiko direka dengan baik, melindungi keuntungan melalui hentian yang tertinggal tanpa keluar awal. Walaupun terdapat ruang untuk pengoptimuman, kerangka keseluruhan direka secara saintifik dengan nilai aplikasi praktikal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Multi-Trend Momentum Crossover Strategy dengan Sistem Pengoptimuman Volatiliti

- Strategi Dagangan Kuantitatif Penembusan Trend Multi-Indikator

- Indikator Momentum Sempadan Osilasi Strategi Dagangan Dipertingkatkan

- Teori SMC Multi-Zone Berasaskan Trend Pintar Mengikuti Strategi

- Strategi Dagangan Kuantitatif Berbilang Tempoh yang Dinamis Menggabungkan RSI dan EMA

- Trend Penunjuk Teknikal Berbilang Dimensi Berikutan Strategi Kuantitatif

- Strategi Dagangan Parameter Adaptif Crossover Dual Moving Average

- Multi-Trend Following dan Struktur Breakout Strategy

- TRAMA Dual Moving Average Crossover Strategi Perdagangan Kuantitatif Pintar

- Strategi Dagangan Momentum RSI-EMA Berbilang Jangka Masa dengan Scaling Posisi

- Trend EMA Multi-Level Fibonacci Mengikut Strategi

- Sistem Perdagangan Penembusan Jurang Berikut Trend dengan Penapis SMA

- Trend Crossover EMA Dual Mengikuti Strategi dengan Pengurusan Risiko dan Sistem Penapisan Masa

- Trend purata bergerak yang dihaluskan dua kali mengikut strategi - Berdasarkan Heikin-Ashi yang diubah suai

- Sistem Dagangan Stop-Loss dan Take-Profit Multi-Interval MACD

- Sistem Dagangan Dinamis dengan RSI Stochastic dan Pengesahan Candlestick

- Rata-rata bergerak berganda mengikut strategi dengan sistem pengurusan risiko berasaskan ATR

- Strategi Dagangan Dinamis Beradaptasi Indikator Multi-Teknik (MTDAT)

- Pengesanan FVG adaptif dan strategi perdagangan trend MA dengan rintangan dinamik

- Sistem Strategi Kuantitatif Pembalikan Momentum Berbilang Frekuensi