Gambaran keseluruhan

Ini adalah strategi perdagangan kuantitatif berdasarkan pengesahan pergerakan dua kali ganda dalam WILLIAMS %R dan RSI yang agak kuat. Strategi ini mengesahkan isyarat perdagangan dengan mengamati pergerakan silang kedua-dua indikator dinamik, yang secara berkesan mengurangkan risiko yang disebabkan oleh pelanggaran palsu. Strategi ini mencari peluang perdagangan di kawasan yang lebih banyak dibeli dan dijual, meningkatkan ketepatan perdagangan dengan pengesahan bersama kedua-dua indikator.

Prinsip Strategi

Strategi ini menggunakan Williams %R pada 30 kitaran dan RSI pada 7 kitaran sebagai indikator utama. Apabila Williams %R naik ke atas 80 dan RSI pada masa yang sama naik ke atas 20, ia mencetuskan isyarat berganda; apabila Williams %R turun ke bawah 20 dan RSI pada masa yang sama turun ke bawah 80, ia mencetuskan isyarat kosong.

Kelebihan Strategik

- Mekanisme pengesahan dua kali meningkatkan kebolehpercayaan isyarat dagangan

- Perdagangan di kawasan overbought dan oversold mempunyai peluang kemenangan dan potensi keuntungan yang tinggi

- Parameter penunjuk boleh disesuaikan secara fleksibel mengikut keadaan pasaran yang berbeza

- Logik strategi ringkas dan jelas, mudah difahami dan dipelihara

- Mengira nilai petunjuk secara manual memberikan ruang untuk pengoptimuman yang lebih besar

Risiko Strategik

- Tanda-tanda perdagangan yang berlebihan dalam pasaran yang bergolak

- Mekanisme pengesahan dua kali mungkin menyebabkan kelewatan dalam masa kemasukan

- Tanda-tanda yang ditetapkan untuk overbought dan oversold mungkin memerlukan penyesuaian dalam keadaan pasaran yang berbeza

- RSI jangka pendek mungkin lebih sensitif terhadap turun naik harga

- Kesan kos urus niaga ke atas pulangan strategi perlu dipertimbangkan

Arah pengoptimuman strategi

- Memperkenalkan penapis trend untuk mengelakkan dagangan berlawanan trend dalam pasaran yang kuat

- Menambah mekanisme henti rugi bergerak untuk melindungi kedua-dua keuntungan

- Membangunkan kaedah pengiraan nilai terhad overbought dan oversold yang disesuaikan

- Mengoptimumkan kombinasi parameter kitaran Williams %R dan RSI

- Pertimbangkan untuk menambah tanda jumlah transaksi sebagai isyarat pengesahan tambahan

ringkaskan

Strategi ini membina sistem perdagangan yang stabil melalui kerja sama Williams %R dan RSI. Mekanisme pengesahan dua kali ganda berkesan mengurangkan risiko isyarat palsu, perdagangan di kawasan overbought dan oversold mempunyai potensi keuntungan yang baik. Dengan kawalan risiko yang munasabah dan pengoptimuman berterusan, strategi ini dapat mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

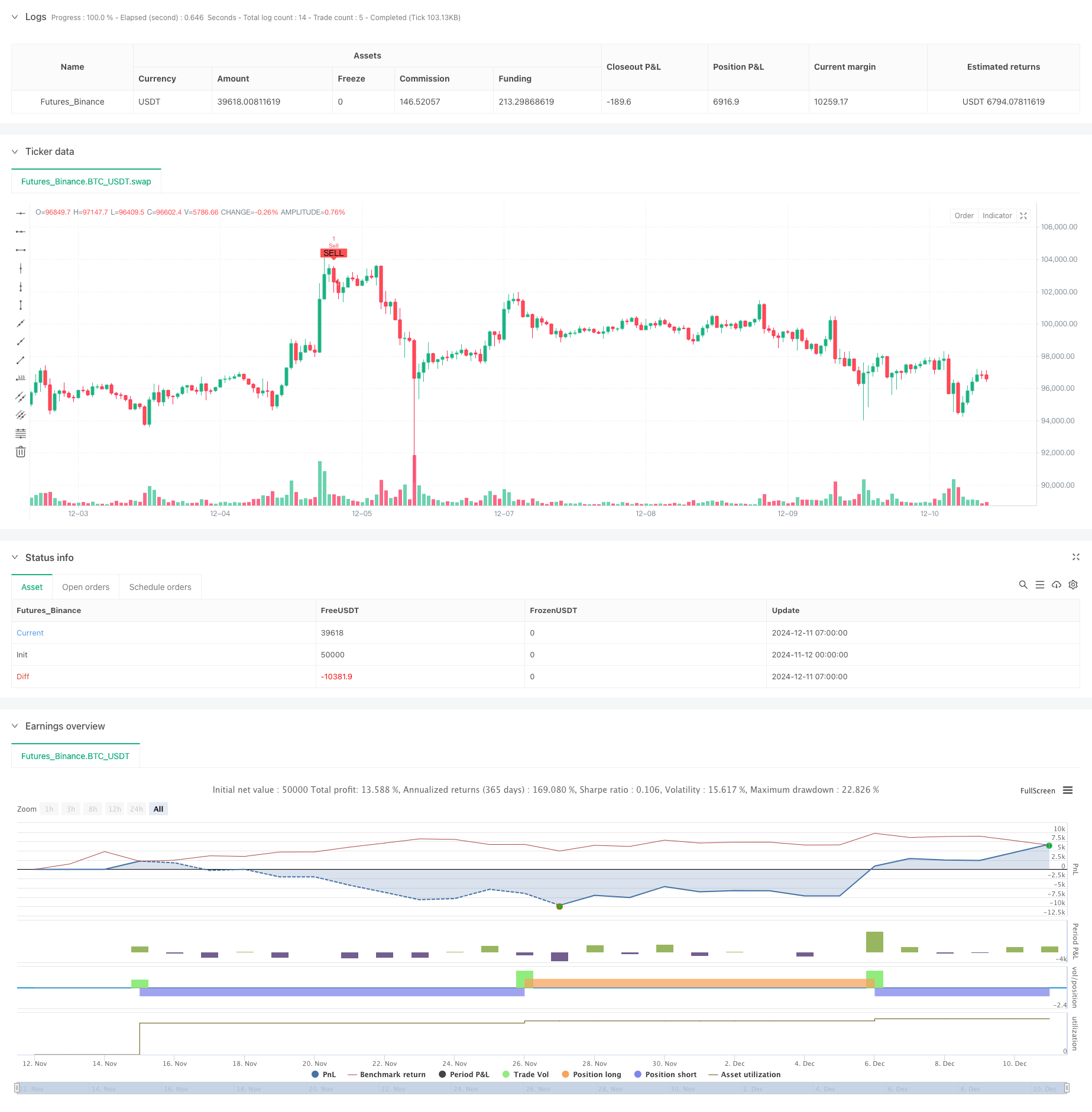

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Williams %R + RSI Strategy", overlay=true)

// Inputs for Williams %R

wpr_length = input.int(30, title="Williams %R Length", minval=1)

wpr_upper = input.int(-20, title="Williams %R Upper Band", minval=-100, maxval=0)

wpr_lower = input.int(-80, title="Williams %R Lower Band", minval=-100, maxval=0)

// Inputs for RSI

rsi_length = input.int(7, title="RSI Length", minval=1)

rsi_upper = input.int(80, title="RSI Upper Band", minval=0, maxval=100)

rsi_lower = input.int(20, title="RSI Lower Band", minval=0, maxval=100)

// Calculate Williams %R Manually

highest_high = ta.highest(high, wpr_length)

lowest_low = ta.lowest(low, wpr_length)

wpr = ((highest_high - close) / (highest_high - lowest_low)) * -100

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry and Exit Conditions

longCondition = ta.crossover(wpr, wpr_lower) and ta.crossover(rsi, rsi_lower)

shortCondition = ta.crossunder(wpr, wpr_upper) and ta.crossunder(rsi, rsi_upper)

// Plot Buy/Sell Signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy Entry and Exit

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)