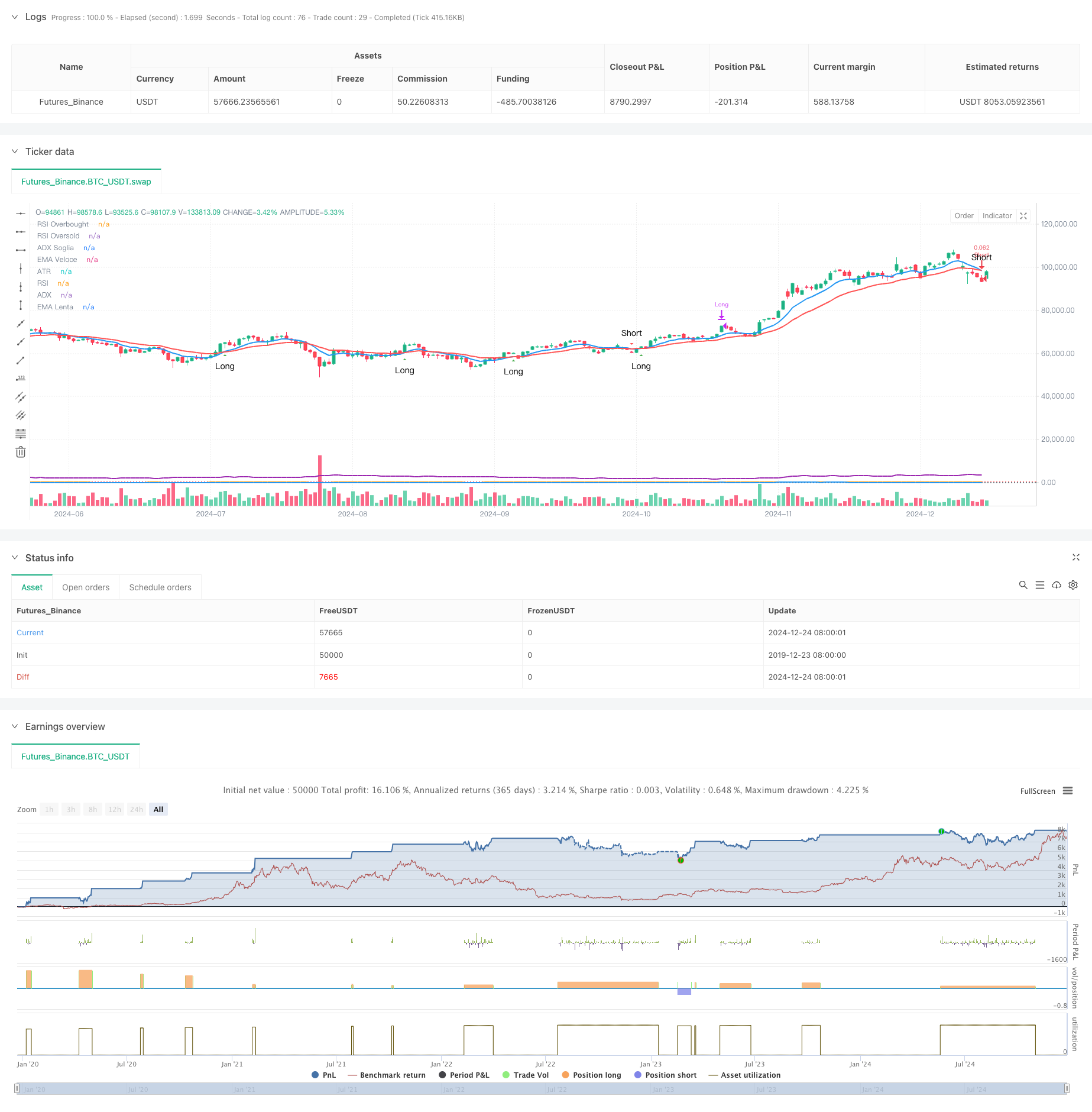

Gambaran keseluruhan

Strategi ini ialah strategi perdagangan frekuensi tinggi berdasarkan jangka masa 15 minit. Strategi ini menggabungkan berbilang penunjuk teknikal, termasuk purata bergerak eksponen (EMA), indeks kekuatan relatif (RSI), indeks arah purata (ADX) dan julat sebenar purata (ATR), untuk mencapai isyarat dagangan melalui sinergi penunjuk ini dan pengurusan risiko yang dinamik. Strategi ini menggunakan reka bentuk visual yang jelas, yang memudahkan peniaga memantau keadaan pasaran dan isyarat dagangan dalam masa nyata.

Prinsip Strategi

Logik teras strategi adalah untuk menjana isyarat dagangan berdasarkan persilangan EMA pantas (9 tempoh) dan EMA perlahan (21 tempoh). RSI (tempoh 14) digunakan untuk menapis kawasan terlebih jual, ADX (tempoh 14) digunakan untuk mengesahkan kekuatan aliran, dan ATR (tempoh 14) digunakan untuk menetapkan sasaran henti rugi dan keuntungan secara dinamik. Gabungan pelbagai penunjuk teknikal memastikan kebolehpercayaan isyarat dagangan. Syarat kemasukan termasuk: panjang – EMA pantas melintasi di atas EMA perlahan dan RSI di bawah 70, dan ADX di atas 20 – EMA cepat melintasi di bawah EMA perlahan dan RSI di atas 30, dan ADX di atas; 20. Keluar menggunakan tetapan henti rugi dinamik dan sasaran keuntungan berdasarkan ATR.

Kelebihan Strategik

- Kebolehpercayaan isyarat yang tinggi: Pengesahan silang berbilang penunjuk teknikal dengan ketara meningkatkan ketepatan isyarat dagangan

- Pengurusan risiko fleksibel: Tetapan henti rugi dinamik dan sasaran keuntungan berdasarkan ATR, yang boleh dilaraskan secara automatik mengikut turun naik pasaran

- Peluang perdagangan yang mencukupi: Jangka masa 15 minit menyediakan peluang perdagangan yang mencukupi

- Tahap visualisasi yang tinggi: Reka letak gambar rajah yang jelas dan paparan isyarat memudahkan membuat keputusan yang cepat

- Tahap automasi yang tinggi: Sistem isyarat lengkap menyokong pelaksanaan perdagangan automatik

Risiko Strategik

- Risiko turun naik pasaran: Dagangan frekuensi tinggi mungkin menghadapi risiko kegelinciran dalam pasaran yang tidak menentu

- Risiko pecah palsu: Kitaran jangka pendek mungkin menjana isyarat palsu, yang perlu ditapis oleh ADX

- Risiko pengurusan dana: Dagangan yang kerap boleh membawa kepada pengumpulan yuran pengendalian, jadi anda perlu mengawal kedudukan anda dengan munasabah

- Risiko teknikal: Berbilang penunjuk mungkin menjana isyarat bercanggah di bawah keadaan pasaran tertentu

- Risiko pelaksanaan: Sistem perdagangan automatik memerlukan persekitaran rangkaian yang stabil dan keadaan pelaksanaan

Arah pengoptimuman strategi

- Pengoptimuman parameter penunjuk: Anda boleh mengoptimumkan parameter setiap penunjuk melalui ujian belakang untuk menjadikannya lebih sesuai untuk keadaan pasaran tertentu

- Peningkatan penapisan isyarat: Penunjuk volum boleh ditambah sebagai keadaan penapisan tambahan

- Kawalan risiko yang lebih baik: Sistem pengurusan kedudukan dinamik boleh diperkenalkan untuk melaraskan saiz transaksi mengikut turun naik pasaran

- Pengoptimuman tetingkap masa: Tetingkap masa dagangan boleh dilaraskan secara dinamik mengikut peringkat pasaran yang berbeza

- Pengoptimuman strategi henti kerugian: Mekanisme henti kerugian mengekori boleh diperkenalkan untuk meningkatkan keupayaan untuk melindungi tahap keuntungan

ringkaskan

Strategi ini mencapai keseimbangan antara penangkapan isyarat dan kawalan risiko dalam perdagangan frekuensi tinggi melalui sinergi pelbagai penunjuk teknikal. Reka bentuk visual yang jelas dan sokongan automasi yang lengkap menjadikannya lebih praktikal. Melalui pengoptimuman berterusan dan penambahbaikan pengurusan risiko, strategi ini dijangka dapat mengekalkan prestasi yang stabil dalam persekitaran pasaran yang berbeza. Walaupun terdapat risiko tertentu, risiko ini boleh dikawal melalui tetapan parameter yang munasabah dan langkah kawalan risiko. Kejayaan operasi strategi memerlukan pedagang untuk mempunyai pemahaman yang mendalam tentang pasaran dan mengekalkan fokus yang berterusan pada risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===

// 📈 Medie Mobili

emaFastLength = input.int(9, title="EMA Veloce", minval=1)

emaSlowLength = input.int(21, title="EMA Lenta", minval=1)

// 💡 RSI

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// 📊 ATR (Stop Loss e Take Profit)

atrLength = input.int(14, title="ATR Length", minval=1)

stopATR = input.float(1.5, title="Stop Loss (ATR Multiplo)", step=0.1)

takeProfitATR = input.float(2.0, title="Take Profit (ATR Multiplo)", step=0.1)

// 🔀 ADX

adxLength = input.int(14, title="ADX Length", minval=1)

adxSmoothing = input.int(14, title="ADX Smoothing", minval=1)

adxThreshold = input.int(20, title="Soglia ADX per Trend Forte", minval=1)

// === 📊 CALCOLI PRINCIPALI ===

// 📈 Medie Mobili

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// 💡 RSI

rsi = ta.rsi(close, rsiLength)

// 📊 ATR

atr = ta.atr(atrLength)

// 🔀 ADX tramite DMI con Smoothing

[adx, diPlus, diMinus] = ta.dmi(adxLength, adxSmoothing)

// === 📊 CONDIZIONI LONG E SHORT ===

// ✅ Long: EMA Veloce incrocia EMA Lenta al rialzo, RSI sotto 70, ADX > 20

longCondition = (ta.crossover(emaFast, emaSlow)) and (rsi < rsiOverbought) and (adx > adxThreshold)

// 🔻 Short: EMA Veloce incrocia EMA Lenta al ribasso, RSI sopra 30, ADX > 20

shortCondition = (ta.crossunder(emaFast, emaSlow)) and (rsi > rsiOversold) and (adx > adxThreshold)

// 📉 Stop Loss e Take Profit Dinamici

longStop = strategy.position_avg_price - (atr * stopATR)

longTarget = strategy.position_avg_price + (atr * takeProfitATR)

shortStop = strategy.position_avg_price + (atr * stopATR)

shortTarget = strategy.position_avg_price - (atr * takeProfitATR)

// === 🚀 INGRESSO E USCITA ===

// 🚦 Ingresso LONG

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

strategy.exit("TakeProfit/StopLoss Long", stop=longStop, limit=longTarget)

// 🚦 Ingresso SHORT

if (shortCondition and strategy.position_size == 0)

strategy.entry("Short", strategy.short)

strategy.exit("TakeProfit/StopLoss Short", stop=shortStop, limit=shortTarget)

// 🛑 USCITA MANUALE BASATA SU RSI

if (rsi > rsiOverbought and strategy.position_size > 0)

strategy.close("Long", comment="RSI Overbought Exit")

if (rsi < rsiOversold and strategy.position_size < 0)

strategy.close("Short", comment="RSI Oversold Exit")

// === 📊 VISUALIZZAZIONE GRAFICA OTTIMIZZATA ===

// 📈 MEDIE MOBILI ANCORATE ALLE CANDELE

plot(emaFast, title="EMA Veloce", color=color.blue, linewidth=2)

plot(emaSlow, title="EMA Lenta", color=color.red, linewidth=2)

// 📊 SEGNALI VISIVI ANCORATI ALLE CANDELE

plotshape(longCondition, title="Segnale Long", style=shape.triangleup, location=location.belowbar, color=color.green, text="Long", size=size.small)

plotshape(shortCondition, title="Segnale Short", style=shape.triangledown, location=location.abovebar, color=color.red, text="Short", size=size.small)

// 📊 RSI (Pannello Separato)

var float rsiPanel = na

rsiPanel := rsi

plot(rsiPanel, title="RSI", color=color.orange, linewidth=2)

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dotted)

// 📊 ADX (Pannello Separato)

var float adxPanel = na

adxPanel := adx

plot(adxPanel, title="ADX", color=color.blue, linewidth=2)

hline(adxThreshold, "ADX Soglia", color=color.gray, linestyle=hline.style_dotted)

// 📊 ATR (Pannello Separato)

var float atrPanel = na

atrPanel := atr

plot(atrPanel, title="ATR", color=color.purple, linewidth=2)

// 🔔 ALERT

alertcondition(longCondition, title="Segnale Long", message="Entra Long Manualmente!")

alertcondition(shortCondition, title="Segnale Short", message="Entra Short Manualmente!")