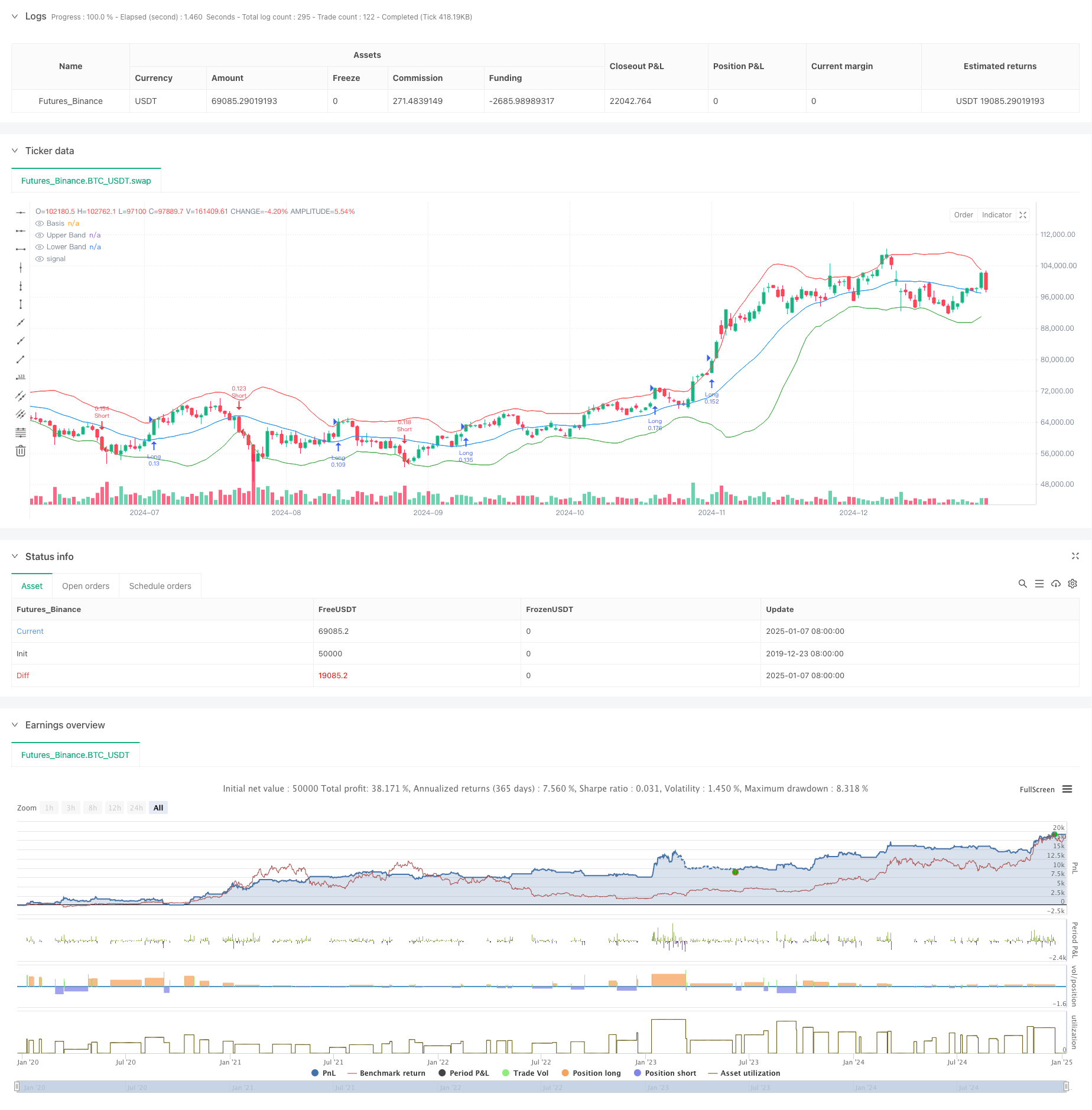

Gambaran keseluruhan

Strategi ini ialah sistem mengikut aliran yang menggabungkan Bollinger Bands, turun naik dan pengurusan risiko. Ia terutamanya menangkap peluang aliran dengan memantau cara harga menembusi trek atas dan bawah Bollinger Bands, dan pada masa yang sama melaraskan saiz kedudukan secara dinamik dalam kombinasi dengan ATR untuk mencapai kawalan risiko yang tepat. Strategi ini juga menggabungkan mekanisme untuk mengenal pasti tempoh penyatuan pasaran untuk menapis isyarat palsu secara berkesan dalam pasaran yang tidak menentu.

Prinsip Strategi

Strategi ini beroperasi berdasarkan logik teras berikut:

- Gunakan purata bergerak 20-tempoh sebagai jalur tengah Bollinger Band, dan hitung jalur atas dan bawah dengan 2 kali sisihan piawai.

- Kenal pasti jika pasaran berada dalam fasa penyatuan dengan membandingkan lebar Bollinger Band semasa berhubung dengan purata bergeraknya.

- Semasa tempoh bukan penyatuan, buka kedudukan beli apabila harga menembusi landasan atas, dan buka kedudukan jual apabila harga menembusi landasan bawah.

- Kedudukan henti rugi dikira secara dinamik menggunakan ATR 14 tempoh, dan kedudukan ambil untung ditetapkan berdasarkan nisbah pulangan risiko 2:1.

- Saiz kedudukan untuk setiap perdagangan dikira secara automatik berdasarkan had risiko 1% daripada jumlah nilai akaun dan nilai ATR.

Kelebihan Strategik

- Kebolehsuaian yang kukuh - Bollinger Bands akan melaraskan lebar jalur secara automatik mengikut turun naik pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Kawalan risiko sempurna - laraskan saiz kedudukan secara dinamik melalui had risiko peratusan dan ATR untuk mengawal risiko setiap transaksi dengan berkesan.

- Kualiti isyarat tinggi - tapis isyarat berkualiti rendah dengan mengenal pasti tempoh penyatuan untuk meningkatkan kadar kemenangan.

- Gelung dagangan lengkap - sistem perdagangan lengkap termasuk kemasukan, hentikan untung, hentikan kerugian dan pengurusan kedudukan.

- Peraturan pengendalian yang jelas - Peraturan untuk penjanaan isyarat, pengiraan kedudukan, dsb. adalah jelas dan mudah untuk dilaksanakan.

Risiko Strategik

- Risiko pembalikan arah aliran - anda mungkin mengalami kerugian besar apabila arah aliran yang kuat tiba-tiba berbalik.

- Kesan Gelinciran - Semasa tempoh turun naik yang tinggi, anda mungkin menghadapi kos gelinciran yang besar.

- Risiko pecahan palsu - Walaupun dengan penapisan tempoh penyatuan, anda mungkin masih menghadapi pecahan palsu.

- Kecekapan modal - Perdagangan yang kerap mungkin berlaku dalam pasaran yang tidak menentu, meningkatkan kos transaksi.

- Sensitiviti Parameter - Pilihan parameter Bollinger Band dan parameter kawalan risiko boleh menjejaskan prestasi strategi dengan ketara.

Arah pengoptimuman strategi

- Tambah penunjuk pengesahan arah aliran - boleh digabungkan dengan penunjuk arah aliran lain seperti MACD atau RSI untuk pengesahan isyarat.

- Optimumkan pertimbangan tempoh penyatuan - maklumat seperti volum dagangan boleh diperkenalkan untuk meningkatkan ketepatan penghakiman tempoh penyatuan.

- Laraskan parameter secara dinamik - laraskan Bollinger Band dan parameter ATR secara automatik mengikut turun naik pasaran.

- Tingkatkan mekanisme stop loss - tambah fungsi stop loss bergerak untuk melindungi keuntungan dengan lebih baik.

- Tambah penapisan masa - Pertimbangkan untuk menambah tingkap masa dagangan untuk mengelakkan tempoh kecairan yang rendah.

ringkaskan

Strategi ini menangkap arah aliran melalui penembusan Bollinger Band dan menggabungkannya dengan sistem kawalan risiko yang kukuh. Kelebihannya ialah kebolehsuaian yang kuat dan risiko yang boleh dikawal, tetapi kita masih perlu memberi perhatian kepada risiko penemuan palsu dan pembalikan arah aliran. Masih terdapat ruang untuk menambah baik strategi dengan menambah penunjuk pengesahan arah aliran, mengoptimumkan mekanisme pelarasan parameter, dsb. Secara keseluruhan, ini adalah strategi mengikut arah aliran dengan logik yang jelas dan praktikal yang kukuh.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")