Gambaran keseluruhan

Strategi ini ialah sistem perdagangan kuantitatif berdasarkan analisis teknikal, yang terutamanya berdagang dengan mengenal pasti corak triple bottom dan isyarat penembusan momentum dalam pasaran. Strategi ini menggabungkan berbilang penunjuk teknikal seperti persilangan purata bergerak (MA), julat benar (ATR), saluran harga, dan lain-lain untuk membina sistem perdagangan yang lengkap. Strategi ini merealisasikan pengenalpastian automatik dan pelaksanaan urus niaga corak lantunan triple bottoming dengan cara yang diprogramkan.

Prinsip Strategi

Logik teras strategi merangkumi elemen utama berikut:

- Gunakan persilangan purata bergerak pantas (5-tempoh) dan perlahan (20-tempoh) untuk mengesahkan arah aliran pasaran

- Program ini secara automatik mengenal pasti tiga titik rendah berturut-turut (rendah1, rendah2, rendah3) untuk membentuk corak dasar tiga kali ganda

- Gunakan penunjuk ATR untuk mengira turun naik dan menetapkan tahap stop loss dan ambil untung dinamik

- Selepas penembusan ke bawah ketiga, apabila harga menembusi lantunan tinggi sebelumnya, digabungkan dengan isyarat pindah silang purata bergerak, sahkan masa untuk pergi panjang

- Cipta saluran selari untuk menggambarkan julat pergerakan harga dan menyediakan rujukan pasaran tambahan

- Tetapkan keadaan henti rugi dinamik dan ambil untung berdasarkan ATR pada masa pelaksanaan perdagangan

Kelebihan Strategik

- Gabungkan berbilang penunjuk teknikal untuk meningkatkan kebolehpercayaan isyarat dagangan

- Gunakan ATR untuk melaraskan kedudukan stop loss dan ambil untung secara dinamik untuk menyesuaikan diri dengan perubahan dalam turun naik pasaran

- Mengenal pasti corak triple bottom secara automatik untuk mengurangkan kesan pertimbangan subjektif

- Tetapkan had selang dagangan untuk mengelakkan terlalu banyak dagangan

- Menyediakan rujukan yang jelas kepada struktur pasaran melalui alat visualisasi (saluran dan label selari)

- Logik strategi adalah jelas, mudah diselenggara dan dioptimumkan

Risiko Strategik

- Isyarat palsu mungkin berlaku dalam pasaran yang tidak menentu

- Proses pengenalpastian corak triple bottom mungkin dipengaruhi oleh bunyi pasaran

- Gandaan ATR tetap mungkin tidak sesuai untuk semua keadaan pasaran

- Kerugian berterusan mungkin berlaku semasa tempoh perubahan aliran drastik

- Penetapan selang dagangan mungkin terlepas beberapa isyarat yang sah

Arah pengoptimuman strategi

- Memperkenalkan penunjuk volum untuk mengesahkan kesahihan lantunan

- Laraskan gandaan ATR secara dinamik mengikut persekitaran pasaran yang berbeza

- Tambahkan penapis kekuatan arah aliran untuk meningkatkan kualiti isyarat dagangan

- Optimumkan algoritma pengecaman tiga bahagian bawah untuk meningkatkan ketepatan

- Memperkenalkan analisis kitaran turun naik pasaran dan mengoptimumkan tetapan selang dagangan

- Pertimbangkan untuk menambah analisis simetri pada corak harga

ringkaskan

Strategi ini melaksanakan strategi dagangan terobosan lantunan triple bottoming dengan cara yang berprogram, menggabungkan pelbagai petunjuk teknikal dan kaedah pengurusan risiko, dan mempunyai kepraktisan yang baik. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini dijangka mencapai prestasi yang lebih baik dalam dagangan sebenar. Adalah disyorkan untuk menjalankan pengesahan ujian belakang yang mencukupi sebelum dagangan sebenar dan melaraskan tetapan parameter mengikut keadaan pasaran tertentu.

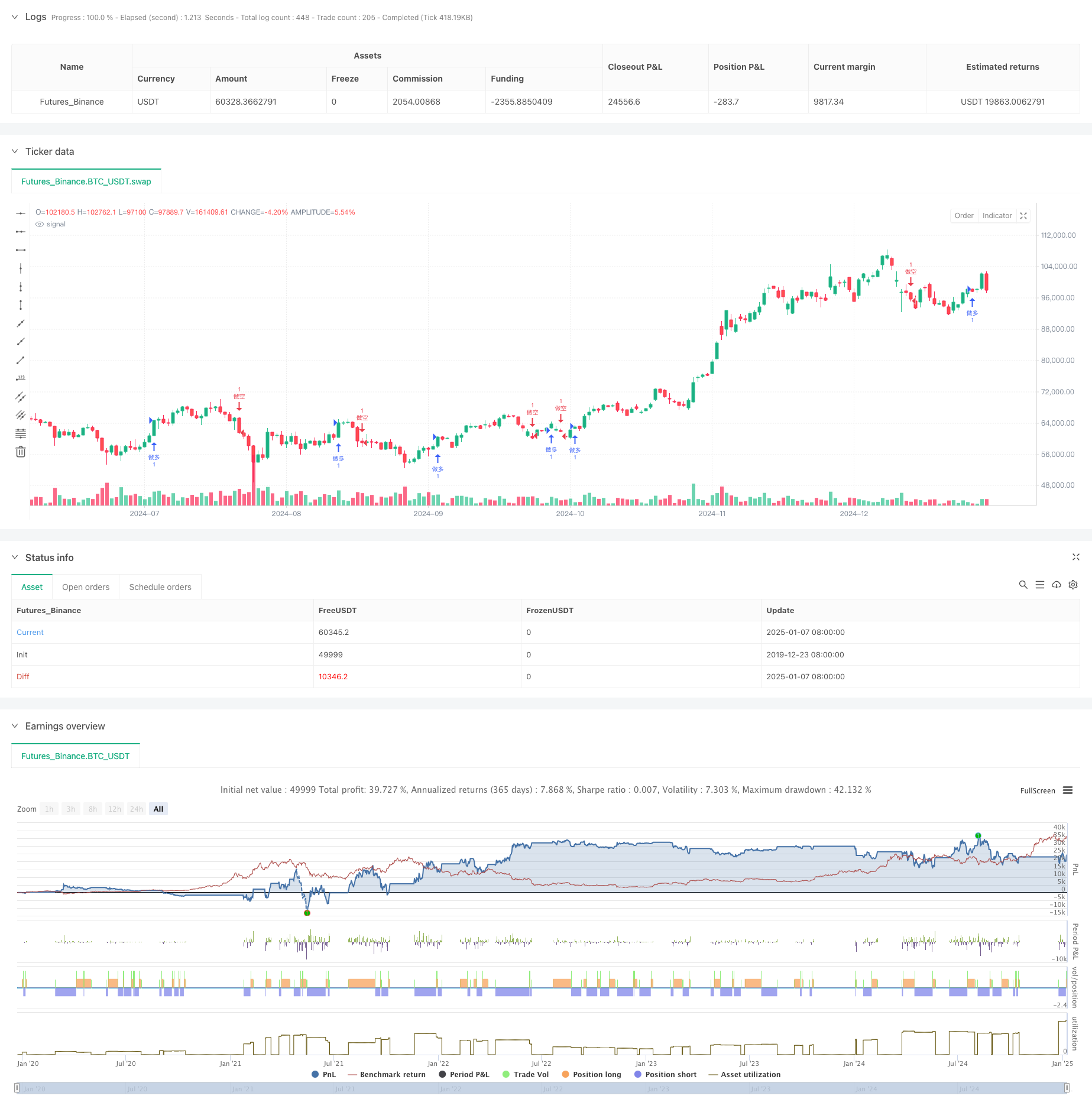

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("反彈三次突破策略", overlay=true, initial_capital=100000, commission_value=0.001425, slippage=1)

// === 參數設定 ===

fast_length = input.int(5, title="快速均線週期")

slow_length = input.int(20, title="慢速均線週期")

atr_period = input.int(14, title="ATR 週期")

atr_factor = input.float(2.0, title="ATR 因子")

profit_factor = input.float(2.0, title="止盈因子")

// === 計算均線 ===

fast_ma = ta.ema(close, fast_length)

slow_ma = ta.ema(close, slow_length)

// === 均線交叉訊號 ===

long_signal = ta.crossover(fast_ma, slow_ma)

short_signal = ta.crossunder(fast_ma, slow_ma)

// === 計算 ATR ===

atr = ta.atr(atr_period)

// === 反彈三次突破策略 ===

var float low1 = na

var float low2 = na

var float low3 = na

var bool trend_down = false

var bool long_breakout = false

var line lower_line = na

var line upper_line = na

if (na(low1) or na(low2) or na(low3))

// 初始化低點

low1 := na

low2 := na

low3 := na

if (close < low3 or na(low3))

// 更新低點

low1 := low2

low2 := low3

low3 := close

trend_down := true

if (trend_down and close > low2 and close > low1)

// 確認反轉且第三次反彈比第二次高

trend_down := false

long_breakout := true

// 清除前一個反彈通道

if (not na(lower_line))

line.delete(lower_line)

if (not na(upper_line))

line.delete(upper_line)

// 繪製新的反彈通道

if (not na(low1) and not na(low3))

lower_line := line.new(x1=bar_index[2], y1=low1, x2=bar_index, y2=low3, color=color.yellow, width=2)

upper_line := line.new(x1=bar_index[2], y1=low1 + (low3 - low1), x2=bar_index, y2=low3 + (low3 - low1), color=color.yellow, width=2)

// === 進出場條件 ===

var float last_long_exit = na

var float last_short_exit = na

var float stop_loss_long = na

var float take_profit_long = na

var float stop_loss_short = na

var float take_profit_short = na

var label stop_loss_label_long = na

var label take_profit_label_long = na

var label stop_loss_label_short = na

var label take_profit_label_short = na

if (long_signal or long_breakout)

if na(last_short_exit) or (time - last_short_exit) > 2 * 60 * 60 * 1000 // 確保多頭出場後有一段時間間隔

// 做多

strategy.entry("做多", strategy.long)

// 止損設置為最近低點下方

stop_loss_long := low3 - atr_factor * atr

take_profit_long := close + profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做多", stop=stop_loss_long, limit=take_profit_long)

last_long_exit := time // 記錄多頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_long))

label.delete(stop_loss_label_long)

if (not na(take_profit_label_long))

label.delete(take_profit_label_long)

// 繪製新的止盈止損標籤

stop_loss_label_long := label.new(x=bar_index, y=stop_loss_long, text=str.tostring(math.round(stop_loss_long * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_long := label.new(x=bar_index, y=take_profit_long, text=str.tostring(math.round(take_profit_long * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

if (short_signal)

if na(last_long_exit) or (time - last_long_exit) > 2 * 60 * 60 * 1000 // 確保空頭出場後有一段時間間隔

// 做空

strategy.entry("做空", strategy.short)

// 止損設置為最近高點上方

stop_loss_short := high + atr_factor * atr

take_profit_short := close - profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做空", stop=stop_loss_short, limit=take_profit_short)

last_short_exit := time // 記錄空頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_short))

label.delete(stop_loss_label_short)

if (not na(take_profit_label_short))

label.delete(take_profit_label_short)

// 繪製新的止盈止損標籤

stop_loss_label_short := label.new(x=bar_index, y=stop_loss_short, text=str.tostring(math.round(stop_loss_short * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_short := label.new(x=bar_index, y=take_profit_short, text=str.tostring(math.round(take_profit_short * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)