Gambaran keseluruhan

Ini ialah strategi dagangan kuantitatif yang menggabungkan aliran EMA, pemecahan kitaran dan penapisan sesi dagangan. Strategi ini terutamanya berdasarkan pertimbangan arah aliran purata bergerak, dan menggunakan corak terobosan harga pada kedudukan kitaran utama sebagai isyarat dagangan Pada masa yang sama, penapisan tempoh dagangan diperkenalkan untuk meningkatkan kualiti dagangan. Strategi ini menggunakan kaedah henti rugi peratusan dan ambil untung untuk mengawal risiko.

Prinsip Strategi

Logik teras strategi merangkumi elemen utama berikut:

- Gunakan EMA 20 hari sebagai alat pengesan arah aliran dan hanya pergi beli apabila harga berada di atas EMA dan pergi pendek apabila harga di bawah EMA.

- Cari corak yang menyelubungi berhampiran tahap putaran utama (nombor bulat 5 USD) sebagai isyarat dagangan

- Buka kedudukan hanya semasa sesi dagangan London dan New York untuk mengelakkan tempoh turun naik yang rendah

- Isyarat panjang mesti memenuhi syarat berikut pada masa yang sama: Corak melanda menaik, harga di atas EMA dan dalam sesi dagangan yang sah

- Isyarat pendek mesti memenuhi syarat berikut pada masa yang sama: Corak Bearish Engulfing, Harga di bawah EMA dan dalam sesi dagangan yang sah

- Gunakan 1% stop loss dan 1.5% take profit risk-ganjaran nisbah untuk pengurusan perdagangan

Kelebihan Strategik

- Mekanisme pengesahan isyarat berbilang meningkatkan kebolehpercayaan transaksi dengan ketara

- Gabungkan analisis teknikal dan psikologi harga untuk meningkatkan kadar kemenangan anda

- Penapisan tempoh masa memastikan dagangan semasa tempoh pasaran aktif dan mengelakkan pecahan palsu

- Peratusan tetap stop loss dan take profit memudahkan pengurusan risiko

- Logik strategi adalah jelas, mudah difahami dan dilaksanakan

- Sesuai untuk persekitaran pasaran yang tidak menentu

Risiko Strategik

- Boleh menjana terlalu banyak isyarat palsu dalam pasaran sisi

- Stop loss dan take profit tetap tidak cukup fleksibel dan mungkin terlepas arah aliran pasaran yang besar

- Hanya bergantung pada penunjuk teknikal tanpa mengambil kira faktor asas

- Anda mungkin menghadapi risiko tergelincir apabila berita penting dikeluarkan

- Sekatan sesi dagangan boleh mengakibatkan kehilangan peluang baik semasa sesi lain

Arah pengoptimuman strategi

- Memperkenalkan mekanisme henti rugi dan ambil untung adaptif, menyesuaikan secara dinamik mengikut turun naik pasaran

- Tambahkan penunjuk pengesahan volum untuk meningkatkan kredibiliti terobosan

- Tambahkan penapis kekuatan arah aliran untuk mengelakkan dagangan dalam arah aliran lemah

- Pertimbangkan untuk memperkenalkan penunjuk sentimen pasaran untuk mengoptimumkan masa kemasukan

- Membangunkan algoritma yang lebih bijak untuk mengenal pasti kedudukan putaran

ringkaskan

Strategi ini membina sistem perdagangan yang ketat secara logik dengan menggabungkan pelbagai mekanisme seperti trend purata bergerak, corak harga dan penapisan tempoh masa. Walaupun terdapat batasan tertentu, kestabilan dan keuntungan strategi dijangka akan dipertingkatkan lagi melalui pengoptimuman dan penambahbaikan berterusan. Strategi ini sesuai sebagai rangka kerja asas sistem penjejakan arah aliran jangka sederhana dan panjang, dan boleh disesuaikan dan dipertingkatkan mengikut keperluan dagangan sebenar.

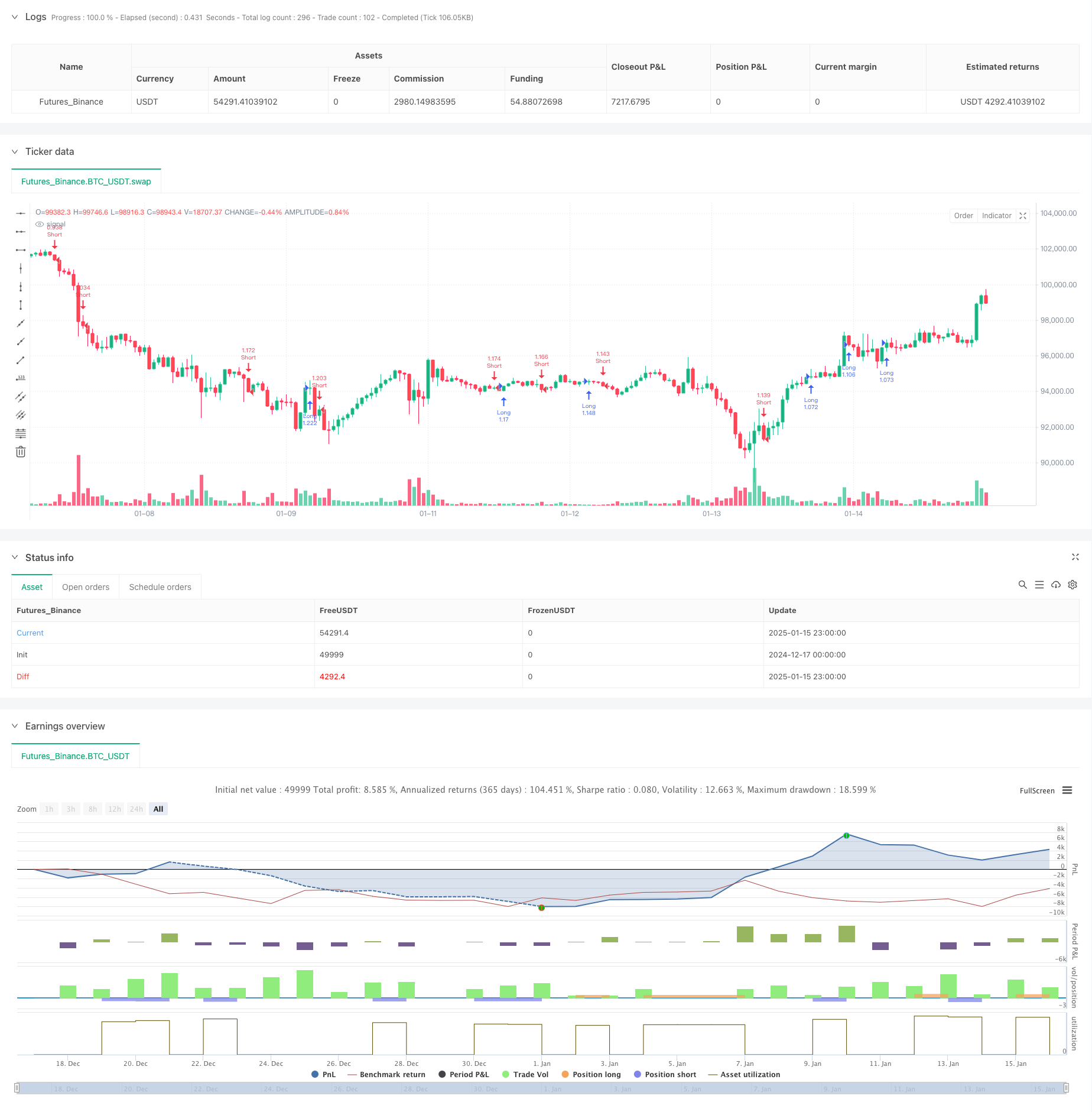

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))