Estratégia de reconhecimento de morfologia baseada em distorção temporal dinâmica

0

2187

0

2187

Estratégia de reconhecimento de morfologia baseada em distorção temporal dinâmica

- #### 1. Identificação de forma

A teoria da análise técnica baseia-se em três pressupostos importantes:

(1) O preço das ações contém toda a informação do mercado

(2) A tendência dos preços das ações

(3) A história se repete

O terceiro ponto descreve que o preço de uma ação ou índice em um longo prazo, irá repetidamente aparecer alguns padrões de curvatura ou padrões específicos, estudar esses padrões têm um valor de referência importante para o julgamento do mercado posterior. O chamado curvatura de curvatura, é a representação do preço de ações ou outros indicadores em um determinado período de tempo, como a tendência de aumento, queda, forma de choque.

Do ponto de vista da finança comportamental, as leis de comportamento do grupo, como o efeito de eliminação ou o efeito de rebanho, existem objetivamente no mercado. O mercado é o resultado de um grande número de jogos de investidores, embora os investidores mudem imensamente, os mesmos estão em constante mudança, mas a natureza humana é imutável, a psicologia de negociação é imutável, o pensamento orientado e a psicologia especulativa que os investidores formam no processo de tomada de decisão levam à repetição contínua da história. A análise técnica baseia-se principalmente na análise e integração de dados históricos, tentando extrair leis da história para orientar decisões futuras.

Em suma, a forma de uma ação reflete não apenas informações sobre as mudanças fundamentais da ação, mas também a psicologia de investimento do grupo de investidores do mercado, que contém a lógica de negociação. Portanto, o movimento do preço da ação apresenta uma forma semelhante, e diferentes ações de forma semelhante geralmente apresentam movimentos semelhantes no futuro.

A dificuldade de identificar e fazer previsões de movimentos de preços de ações com base na teoria da análise técnica reside no fato de que muitos métodos de análise técnica dependem de julgamentos empíricos, são difíceis de quantificar e até mesmo os analistas técnicos diferentes chegam a conclusões opostas sobre a mesma forma de movimento. Nós tentamos resolver esse problema com o auxílio de algoritmos de identificação de forma.

- ### 2. Algoritmo de reconhecimento de forma

O reconhecimento de forma, semelhante ao reconhecimento de voz, é essencialmente a captura e identificação de características de onda. Algoritmos de reconhecimento mais comuns são os algoritmos baseados em aprendizado de máquina, como os algoritmos de rede neural, os algoritmos de Hein Markov, e os métodos de julgamento estatístico baseados em indicadores técnicos e valores máximos de funções.

Este artigo utiliza um algoritmo de correção de tempo dinâmico. Na área de reconhecimento automático de voz, uma vez que o sinal de voz é um sinal de grande aleatoriedade, os resultados de cada pronúncia são diferentes, mesmo que o mesmo orador pronuncie a mesma palavra, e não pode ter a mesma duração de tempo. Assim, quando comparado com o modelo armazenado, o eixo de tempo da palavra desconhecida deve ser distorcido ou torcido de forma desigual para que suas características correspondam às características do modelo.

Na verdade, em cenários de aplicação prática, especialmente o problema de correspondência de sequências de tempo financeiro, muitas vezes requer que não seja completamente consistente no tempo, em outras palavras, se a sequência de tempo tem uma semelhança na forma, mas há um padrão de escalação ou amplitude de diferença dentro da sequência, o grupo de sequências de tempo ainda pode ser considerado semelhante e precisa ser correspondido. É através deste correspondência morfológica que os analistas técnicos do mercado encontram formas semelhantes às tendências atuais em dados históricos de ações ou índices de grandes mercados, e observam as tendências de ações ou grandes mercados após a ocorrência dessas formas na história, para, finalmente, prever a tendência de ações ou grandes mercados no período posterior, orientando a decisão de negociação.

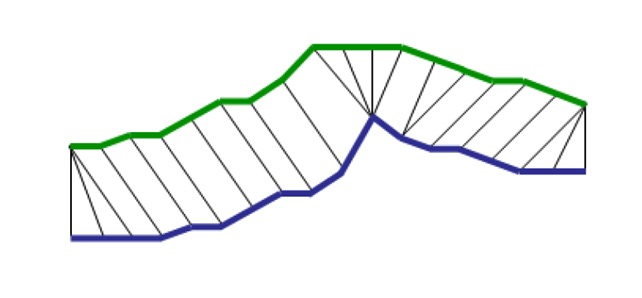

Para entender o algoritmo de regularização dinâmica do tempo, a chave é entender a idéia da regularização do tempo de colisão, cuja demonstração é a seguinte:

As linhas azuis e verdes representam duas sequências de tempo, e em comparação com o método tradicional de medição de distância, a regularização do tempo consiste em mapear os pontos de tempo em um par ou em mais de um par, ao mesmo tempo em que atende às condições otimizadas. Após esse mapeamento, o eixo do tempo é regularizado para que a distância mínima entre as duas sequências de tempo seja a maior semelhança.

O núcleo do algoritmo de regularização dinâmica do tempo está na busca do caminho ideal, que precisa atender às seguintes restrições:

(1) Condições de fronteira;

(2) continuidade: a exigência de não se cruzar um ponto para se encaixar, mas apenas para se alinhar com pontos próximos

(3) Monotonia: os pontos de requisição devem ser monotônicos com o tempo

O método de planejamento dinâmico permite obter o melhor caminho e a menor distância.

- ### 3. Estratégias de identificação de formas

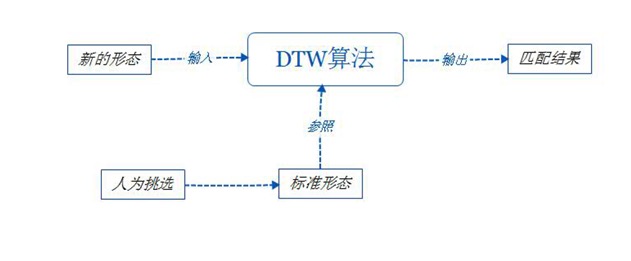

O uso de algoritmos de regulação de tempo dinâmico para realizar o reconhecimento de forma, com base na forma padrão selecionada por um homem, o uso de algoritmos de reconhecimento de forma para calcular a distância entre a forma de todos os ações A e a forma padrão de cada dia de negociação, em seguida, selecione as ações com menor distância do que a depreciação e compre-as no preço de abertura do dia, mantenha-as por cinco dias e venda-as no preço de fechamento, se o preço de fechamento cair mais de -5% em algum dia durante a detenção, mantenha-as no preço de fechamento.

- ### 5. Conclusão

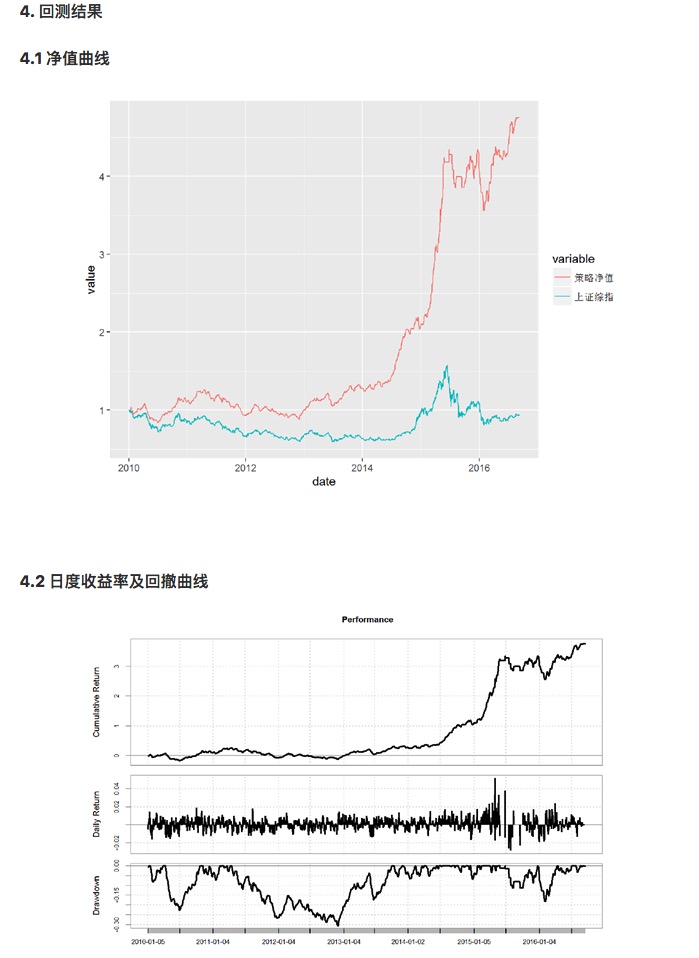

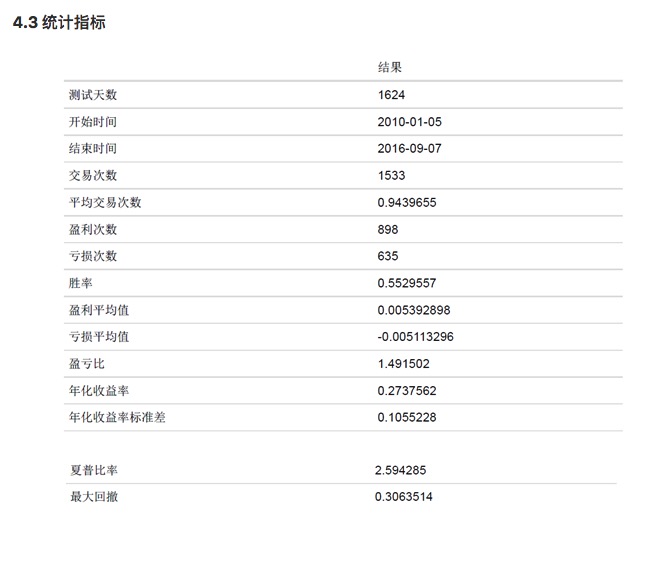

A estratégia baseia-se em algoritmos de regulação de tempo dinâmico, capturando as formas de ações semelhantes às formas de experiência e construindo portfólios de ações. Obteve uma taxa de Sharpe de 2,59 e uma taxa de retorno anual de 27,4% durante o período de retrospectiva, estabilizando o índice de corrida de grandes apostas.

Traduzido de: