Uma breve discussão sobre o equilíbrio dos livros de ordens em bolsas centralizadas

0

2390

0

2390

Recentemente, resumi os principais insights de vários artigos que examinam livros de ordens limitadas. Você aprenderá a medir o desequilíbrio de volume no livro de ordens e seu poder preditivo para ação de preço. Este artigo explora métodos para usar dados do livro de ordens para modelar movimentos de preços.

Vamos falar primeiro sobre o livro de ordens

O saldo do livro de ordens de bolsa se refere ao saldo relativo entre ordens de compra e venda na bolsa. O livro de ordens é um registro em tempo real de todas as ordens de compra e venda pendentes no mercado. Isso inclui ordens de compradores e vendedores que estão dispostos a negociar a preços diferentes.

Aqui estão alguns conceitos-chave relacionados ao saldo do livro de ordens de câmbio:

Ordens de Compra e Venda: Ordens de Compra no livro de ordens representam investidores dispostos a comprar um ativo a um preço específico, enquanto ordens de venda representam investidores dispostos a vender um ativo a um preço específico.

Profundidade do livro de ordens: a profundidade do livro de ordens se refere ao número de ordens nos lados de compra e venda. Uma profundidade maior significa que há mais ordens de compra e venda no mercado e ele pode ser mais líquido.

Preço da transação e volume da transação: O preço da transação é o preço da última transação, e o volume da transação é o número de ativos negociados a esse preço. O preço e o volume da transação são determinados pela competição entre compradores e vendedores no livro de ordens.

Desequilíbrio do livro de ordens: O desequilíbrio do livro de ordens se refere à diferença entre o número de ordens de compra e venda ou o volume total. Isso pode ser determinado observando a profundidade do livro de ordens; se um lado tiver significativamente mais ordens do que o outro, pode haver um desequilíbrio no livro de ordens.

Gráfico de profundidade de mercado: o gráfico de profundidade de mercado apresenta graficamente a profundidade e o equilíbrio do livro de ordens. Normalmente, o número de ordens de compradores e vendedores é exibido em níveis de preço em um gráfico de barras ou outro formato visual.

Fatores que afetam os preços: O saldo do livro de pedidos afeta diretamente os preços de mercado. Se houver mais ordens de compradores, o preço poderá subir; por outro lado, se houver mais ordens de vendedores, o preço poderá cair.

Negociação de alta frequência e negociação algorítmica: o balanceamento do livro de ordens é essencial para a negociação de alta frequência e a negociação algorítmica, pois elas dependem de dados do livro de ordens em tempo real para tomar decisões a fim de capturar rapidamente as oportunidades de mercado.

Entender o saldo do livro de ordens é importante para investidores, traders e analistas de mercado, pois fornece informações úteis sobre liquidez do mercado, direção potencial dos preços e tendências de mercado.

Volume desbalanceado

A ideia principal ao analisar um livro de ordens limitadas é determinar se o mercado como um todo está mais inclinado a comprar ou vender. Esse conceito é chamado de desequilíbrio de volume.

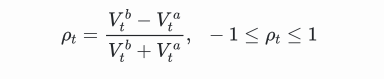

O desequilíbrio de volume no tempo t é definido como:

Entre eles, \(V_{t}^{b}\) é o volume de transações da melhor ordem de compra no momento t, e \(V_{t}^{a}\) é o volume de transações da melhor ordem de venda no momento t. Podemos interpretar \(ρ_{t}\) próximo de 1 como forte pressão de compra, e \(ρ_{t}\) próximo de -1 como forte pressão de venda. Isso leva em consideração apenas o volume no melhor lance e no melhor pedido, ou seja, o livro de ordens L1.

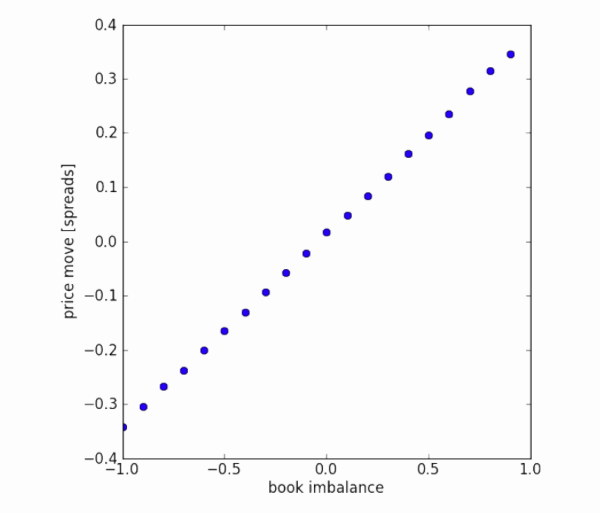

Desequilíbrio de volume e movimento de preços. O gráfico mostra o desequilíbrio de volume das tranches (eixo x) em relação à média dos movimentos de preços futuros, normalizado pelo spread (eixo y). O conjunto de dados é o fluxo de ordens de um mercado durante um trimestre. Parece haver uma relação linear entre o desequilíbrio do livro de ordens de primeiro nível e os movimentos futuros de preços. Entretanto, em média, os movimentos futuros de preços estão dentro do spread entre compra e venda.

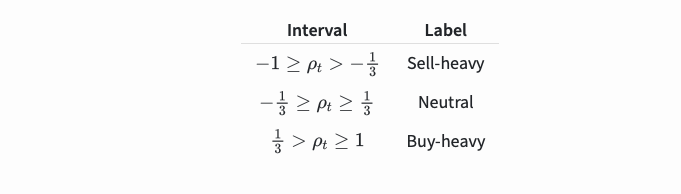

O desequilíbrio de volume \(ρ_{t}\) é dividido nas três seções a seguir:

Descobriu-se que esses segmentos eram capazes de prever movimentos futuros de preços:

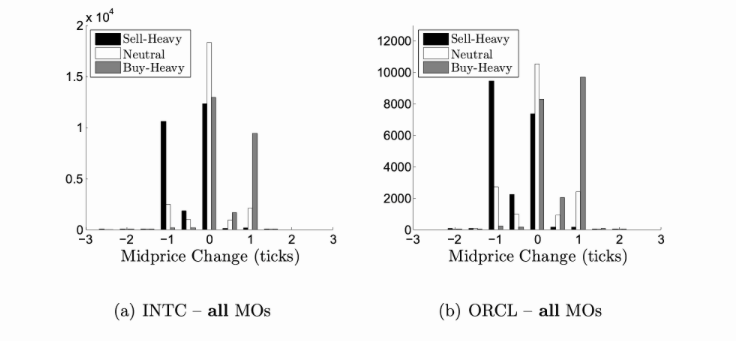

Em relação ao poder preditivo do desequilíbrio de volume, o livro de ordens tick-by-tick de um determinado símbolo foi analisado de janeiro a dezembro de 2014. Para cada ordem de mercado (MO) que chega, o desequilíbrio de volume é registrado e segmentado de acordo com o número de ticks da mudança de preço médio dentro dos próximos 10 milissegundos. O gráfico mostra a distribuição de cada segmento e a variação média do preço. Podemos ver que movimentos de preços positivos têm maior probabilidade de ocorrer antes dos livros de pedidos com mais pressão de compra. Da mesma forma, movimentos negativos têm maior probabilidade de ocorrer antes de um livro de ordens com forte pressão de venda.

Desequilíbrio do fluxo de pedidos

O desequilíbrio de volume analisa o volume total no livro de ordens limitadas. Uma desvantagem é que parte desse volume pode ser de pedidos antigos e conter informações menos relevantes. Em vez disso, podemos nos concentrar no volume de pedidos recentes. Esse conceito é chamado de desequilíbrio do fluxo de ordens. Você pode fazer isso rastreando ordens individuais de mercado e ordens limitadas (requer dados de Nível 3) ou observando as alterações no livro de ordens limitadas.

Como os dados de Nível 3 são caros e geralmente estão disponíveis apenas para traders institucionais, vamos nos concentrar nas mudanças no livro de ordens limitadas.

Podemos calcular o desequilíbrio do fluxo de ordens descobrindo quanto volume foi movimentado nos melhores preços de compra e venda. A variação de volume no melhor preço de oferta é:

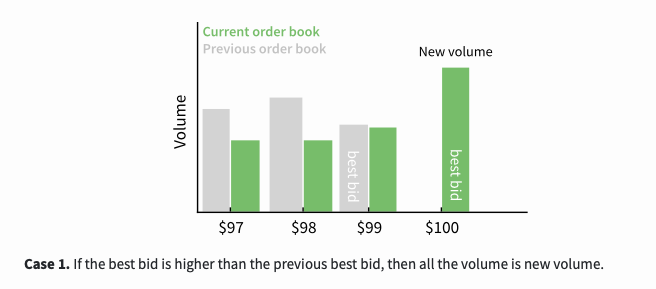

Esta é uma função que envolve três casos. O primeiro caso é se o melhor lance for maior que o melhor lance anterior, então todo o volume será novo volume:

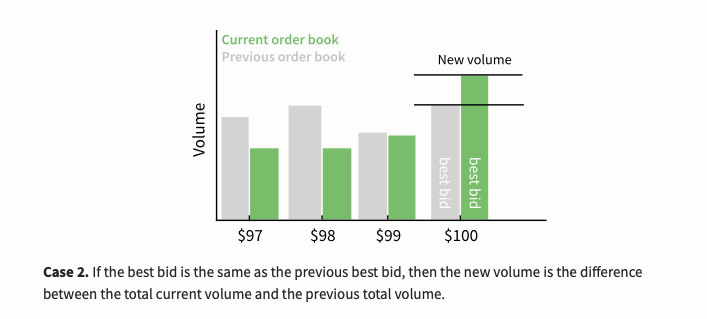

O segundo caso é que se o melhor lance for o mesmo que o melhor lance anterior, então o novo volume será a diferença entre o volume total atual e o volume total anterior.

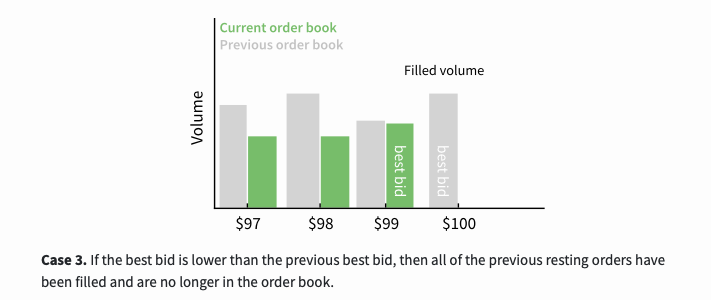

O terceiro caso é se o melhor preço de oferta for menor que o melhor preço de oferta anterior, então todas as ordens pendentes anteriores foram atendidas e não estão mais no livro de ordens.

Para a mudança de volume no melhor preço de venda, o cálculo é semelhante:

O desequilíbrio do fluxo de ordens líquidas (OFI) no tempo t é dado pela seguinte fórmula:

\(OFI_{t} = \Delta V_{t}^{b,1} - \Delta V_{t}^{a,1}\)

Isso será positivo quando houver mais ordens de compra e negativo quando houver mais ordens de venda. Isso mede tanto a quantidade de volume quanto sua direção. Na seção anterior, o Desequilíbrio de Volume mediu apenas a direção, não a quantidade de volume.

Você pode somar esses valores para obter o desequilíbrio do fluxo de ordens líquido (OFI) ao longo do tempo:

\(\sum_{i=t-n}^{t} OFI_i\)

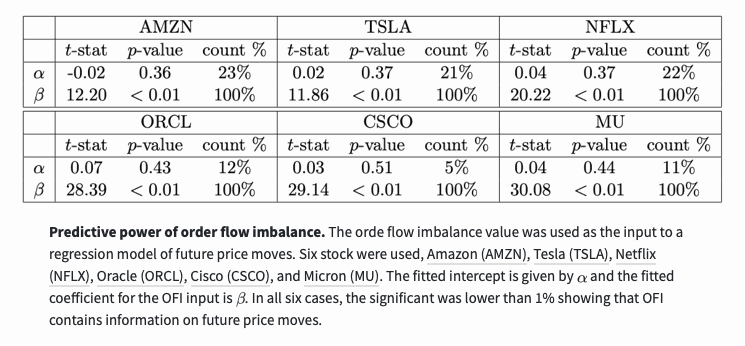

Use um modelo de regressão para testar se os desequilíbrios do fluxo de ordens contêm informações sobre movimentos futuros de preços:

Os valores de OFI calculados acima se concentram nos melhores preços de compra e venda. Na parte 4, também são calculados os valores dos 5 melhores preços, fornecendo 5 entradas em vez de apenas 1. Eles descobriram que analisar mais profundamente o livro de ordens poderia fornecer novas informações sobre movimentos futuros de preços.

Resumir

Aqui resumo os principais insights de alguns artigos que estudam o volume de ordens em livros de ordens limitadas. Esses documentos mostram que os livros de ordens contêm informações altamente preditivas de movimentos futuros de preços. No entanto, esses movimentos não conseguem superar o spread entre compra e venda.

Adicionei o link para o artigo na seção de referências. Por favor, revise para mais detalhes.

References & Notes

- Álvaro Cartea, Ryan Francis Donnelly, and Sebastian Jaimungal: “Enhancing Trading Strategies with Order Book Signals” Applied Mathematical Finance 25(1) pp. 1–35 (2018)

- Alexander Lipton, Umberto Pesavento, and Michael G Sotiropoulos: “Trade arrival dynamics and quote imbalance in a limit order book” arXiv (2013)

- Álvaro Cartea, Sebastian Jaimungal, and J. Penalva: “Algorithmic and high-frequency trading.” Cambridge University Press

- Ke Xu, Martin D. Gould, and Sam D. Howison: “Multi-Level Order-Flow Imbalance in a Limit Order Book” arXiv (2019)

Reimpresso de: Autor ~ {Litchford, Adrian}.