Usando estratégias de negociação quantitativa ponderada por índice de volume

0

2240

0

2240

O que é um índice ponderado por volume?

Um índice ponderado por volume é um índice de investimento no qual cada investimento influencia o índice em proporção ao volume de cada um dos seus investimentos subjacentes. Somando o volume de cada investimento no índice e dividindo pelo número total de investimentos, determina-se o valor do índice. Investimentos com maior volume receberão mais peso do que investimentos com menor volume e, portanto, terão mais influência no desempenho do índice.

Índice ponderado por volume explicado

Em um índice ponderado por volume, um investimento que sobe de \(110 para \)120 terá um impacto maior no índice do que um investimento que sobe de \(10 para \)20, mesmo que esses aumentos não sejam tão grandes quanto os aumentos nos preços mais baixos. um impacto maior no índice ou na direção geral.

Por exemplo, o Dow Jones Industrial Average (DIJA), um dos investimentos ponderados por volume mais populares, é composto por 30 investimentos ou componentes diferentes. Neste índice, investimentos com maiores volumes de negociação têm maiores volumes de negociação do que investimentos com menores volumes de negociação, daí o nome ponderado por volume.

Outros índices ponderados

Além dos índices ponderados por volume, outros tipos básicos de índices ponderados incluem índices ponderados por valor e índices não ponderados. Para índices ponderados por valor, como os da MSCI Strategy Index Series, o número de investimentos pendentes é um fator. Para determinar o peso de cada meta de investimento no índice ponderado por valor, o volume de negociação da meta de investimento é multiplicado pelo número de metas de investimento emitidas. Por exemplo, se o Investimento A tiver 5.000.000 de ações em circulação e for negociado a US\( 15 em volume, seu peso no índice será de US\) 750.000.000. Se o Investimento B tiver um volume de negociação de US\( 30, mas apenas 1.000.000 de ações estiverem em circulação, seu peso será de US\) 30.000.000. Portanto, em um índice ponderado por valor, o investimento A tem mais poder de decisão sobre como o índice se move do que o investimento B.

Em um índice não ponderado, todos os investimentos têm o mesmo impacto no índice, independentemente do número de investimentos ou volume de negociação. Quaisquer alterações de volume no índice são baseadas no retorno percentual de cada componente. Por exemplo, se o investimento A sobe 30%, o investimento B sobe 20% e o investimento C sobe 10%, o índice sobe 20%, ou 30 + 20 + 10⁄3, que é o número de investimentos no índice.

Outro tipo de índice ponderado é um índice ponderado pela capitalização de mercado, no qual a participação de cada ativo de investimento é baseada no valor de mercado do ativo de investimento emitido. Outros tipos de índices ponderados incluem os ponderados pela renda, os ponderados pela base e os ajustados pelo float. Há lados positivos e negativos, dependendo dos objetivos do investidor e da percepção do mercado.

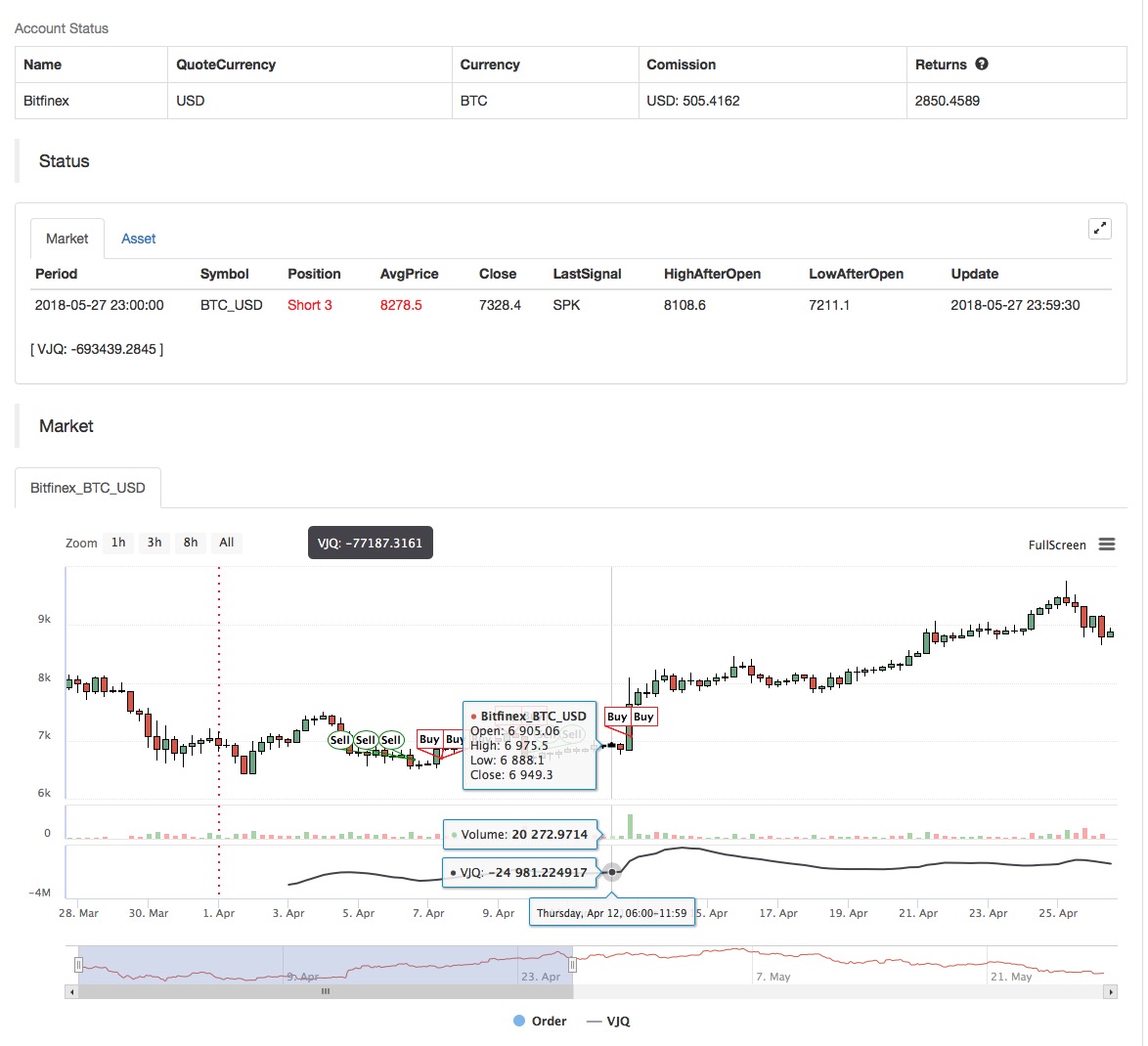

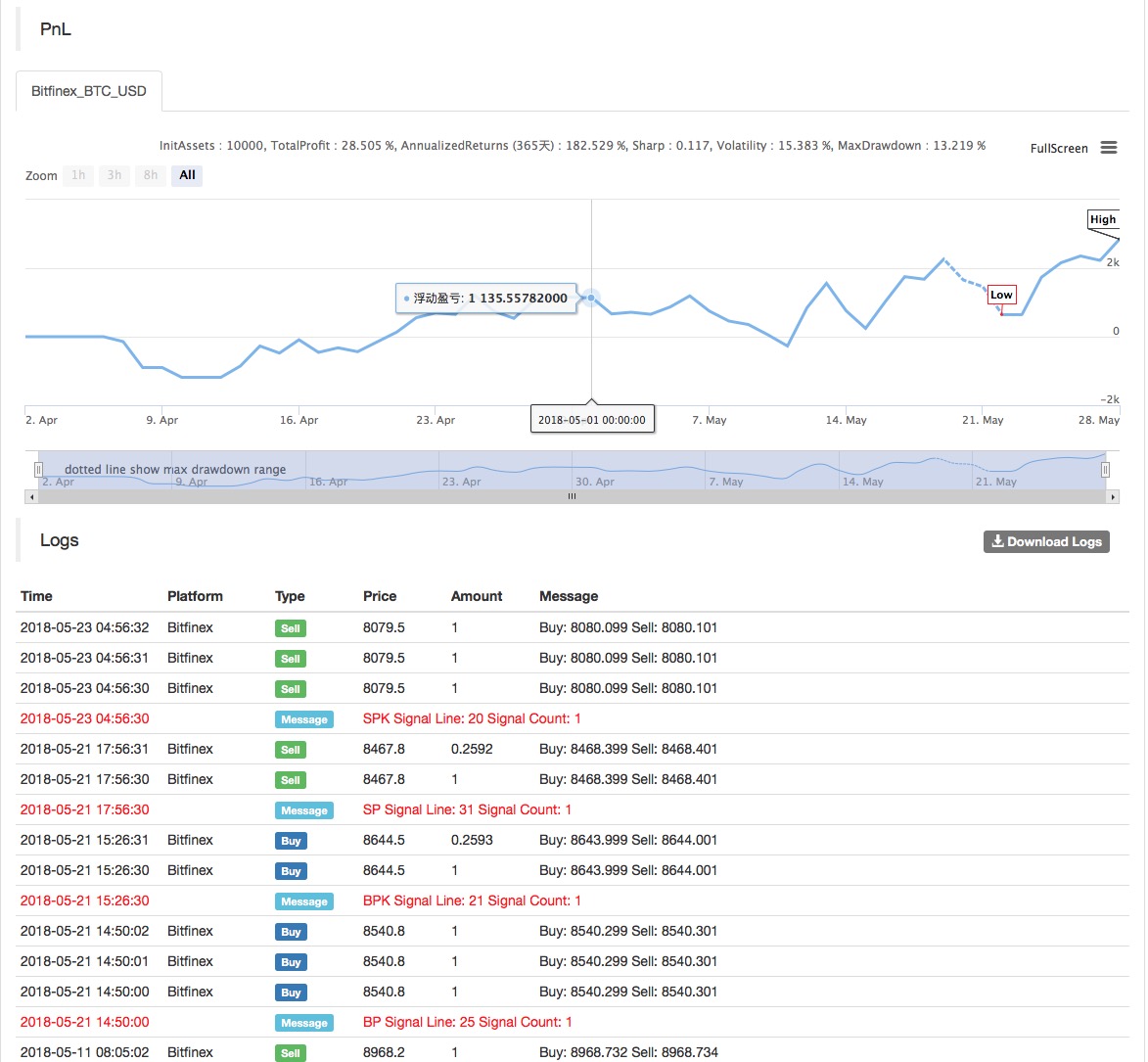

Aplicação da estratégia ponderada do índice de volume na plataforma quantitativa Inventor

Com base nos conceitos básicos acima, entendemos aproximadamente os princípios básicos e os mecanismos operacionais desta estratégia. Em seguida, iremos implantá-lo na Plataforma Quantitativa do Inventor para implementar essa estratégia no mercado de moeda digital. Ainda usamos a linguagem My, simples e fácil de usar, para programação.

Ciclo de dados: Multiciclo

Alvo de backtest: futuros OKEX

Tipo de contrato: this_week

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Para o código fonte da estratégia, verifique: https://www.fmz.com/strategy/128125