Estratégia de Reversão Média RSI2 de Larry Connors

0

4912

0

4912

De

Meu bom amigo Ran me perguntou várias vezes no ano passado se eu poderia escrever uma estratégia intradiária. Muitos amigos também me pediram para escrever uma estratégia de grade e de criador de mercado. Mas eu geralmente recuso diretamente. Em relação a essas estratégias, antes de tudo, você precisa ter uma base sólida em matemática, pelo menos um Ph.D. em matemática. Além disso, a comparação quantitativa de alta frequência tem mais a ver com recursos financeiros, como a quantidade de fundos e a velocidade da banda larga. Mais importante ainda, isso vai contra meu entendimento de negociação.

Então, há outras maneiras de fazer trading de alta frequência? Claro que há. Hoje apresentaremos esta estratégia de reversão média do RSI desenvolvida por Larry Connors.

Introdução

A estratégia RSI2 é uma estratégia de negociação de reversão à média bastante simples desenvolvida por Larry Connors. Principalmente as operações de compra e venda são realizadas durante o período de correção de preços. Quando o RSI2 cai abaixo de 10, é considerado sobrevendido e os traders devem procurar oportunidades de compra. Quando o RSI2 sobe acima de 90, é considerado sobrecomprado e os traders devem procurar oportunidades de venda. Esta é uma estratégia de curto prazo bastante agressiva, projetada para participar de tendências em andamento. Ele não foi projetado para identificar grandes topos ou fundos.

Estratégia

Esta estratégia tem quatro etapas. 1. Use médias móveis de longo prazo para identificar a tendência principal; Connors sugere a média móvel de 200 dias. A tendência de longo prazo é de alta quando está acima da média móvel de 200 dias e de baixa quando está abaixo da média móvel de 200 dias. Os traders devem procurar oportunidades de compra acima da MM de 200 dias e oportunidades de venda a descoberto abaixo da MM de 200 dias.

Selecione o intervalo RSI para determinar oportunidades de compra ou venda. Connors testou níveis de RSI entre 0 e 10 para compra e entre 90 e 100 para venda. (Com base no preço de fechamento) Ele descobriu que comprar quando o RSI caía abaixo de 5 geraria retornos maiores do que comprar quando caía abaixo de 10. Quanto menor o RSI, maior o lucro das posições longas subsequentes. Correspondentemente, o lucro da venda a descoberto quando o RSI está acima de 95 é maior do que quando está acima de 90.

Envolve a ordem real de compra ou venda a descoberto e o momento em que ela é colocada. Connors defende uma abordagem “próxima”. Esperar o fechamento para abrir uma posição dá aos traders maior flexibilidade e pode melhorar os níveis de entrada.

Defina a posição de saída.

Onde o stop deve ser colocado? Connors não defende o uso de stop losses. Sim, você leu certo. Em testes quantitativos de centenas de milhares de negociações, Connors descobriu que o uso de stops na verdade “prejudicava” o desempenho.

Mas no exemplo, Connors recomenda parar posições longas acima da MM de 5 dias e posições curtas abaixo da MM de 5 dias. Obviamente, essa é uma estratégia de negociação de curto prazo que pode ser abandonada rapidamente. Ou considere definir um trailing stop ou adotar uma estratégia de stop sintético SAR. Às vezes, o mercado sobe, e não usar um stop loss pode levar a perdas excessivas e grandes prejuízos. Isso exige que o usuário considere e decida por si mesmo.

Exemplos de negociação de verificação de transações

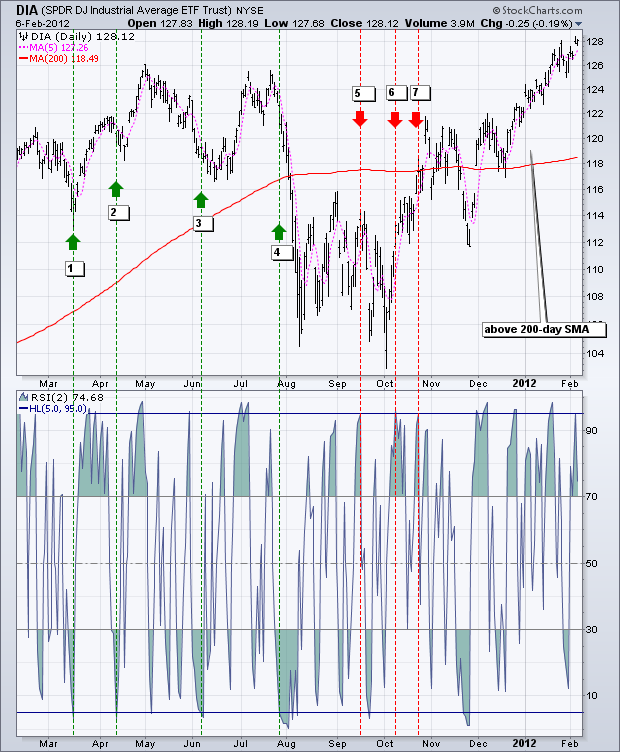

O gráfico abaixo mostra o Dow Jones Industrial Average SPDR (DIA) junto com a SMA de 200 dias (vermelho), a SMA de 5 períodos (rosa) e o RSI de 2 períodos.

Um sinal de alta ocorre quando o DIA está acima da SMA de 200 dias e o RSI (2) cai para 5 ou menos.

Um sinal de baixa ocorre quando o DIA está abaixo da SMA de 200 dias e o RSI (2) sobe para 95 ou mais.

Durante esses 12 meses, houve 7 sinais, 4 de alta e 3 de baixa.

Dos 4 sinais de alta, o DIA subiu 3 de 4 vezes, o que significa que esses sinais podem ser lucrativos.

Dos 4 sinais de baixa, o DIA caiu apenas 1 vez.

Após um sinal de baixa em outubro, o DIA ultrapassou sua média móvel de 200 dias.

Uma vez acima da MM de 200 dias, o RSI2 não cairá para 5 ou menos para gerar outro sinal de compra.

Quanto ao lucro e prejuízo, dependerá dos níveis de stop loss e take profit.

O segundo exemplo mostra a Apple (APL), que ficou acima de sua média móvel de 200 dias durante a maior parte do período. Durante esse período, houve pelo menos dez sinais de compra. Como o APL apresentou uma trajetória descendente em ziguezague do final de fevereiro a meados de junho de 2011, foi difícil evitar perdas nos cinco primeiros indicadores. Os últimos cinco sinais tiveram um desempenho muito melhor, com o APL subindo em zigue-zague de agosto a janeiro. Como você pode ver neste gráfico, muitos dos sinais foram precoces. Em outras palavras, a Apple caiu para novas mínimas após o sinal inicial de compra e depois se recuperou.

Conclusão

A estratégia RSI2 oferece aos traders a oportunidade de participar de tendências em andamento. Connors observou que os traders devem comprar recuos, não rompimentos. Em vez disso, os traders devem vender recuperações de sobrevenda em vez de dar suporte a rompimentos. Essa estratégia se encaixa em sua filosofia. Embora os testes de Connors tenham mostrado que os stops afetam o desempenho, é prudente que os traders desenvolvam estratégias de saída e stop-loss para qualquer sistema de negociação. Os traders podem sair de posições longas quando a situação se torna sobrecomprada ou quando um stop loss é definido. Da mesma forma, os traders podem sair de posições vendidas quando as condições se tornam sobrevendidas. Use essas ideias para aprimorar seu estilo de negociação, preferências de risco-recompensa e julgamento pessoal.

Exibição do código fonte FMZ

A estratégia de Connors é relativamente simples e foi escrita usando a linguagem Mai. (Todos podem entender) Como a estratégia original foi projetada para ações dos EUA, a média móvel de 200 dias foi usada como referência. No campo de moeda digital com maior volatilidade, é ideal para retorno de valor a curto prazo. Então ajustamos o intervalo de tempo para 15 minutos e o período MA para 70. E use alavancagem 1x para backtesting de negociação.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//使用一倍杠杆

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2值

ma1:=MA(CLOSE,70);

//MA值

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//大于均线的情况下,rsi>90 开空,rsi<10 平空

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//小于均线的情况下,rsi<10 开多,rsi>90 平多

AUTOFILTER;

Cópia da estratégia https://www.fmz.com/strategy/207157

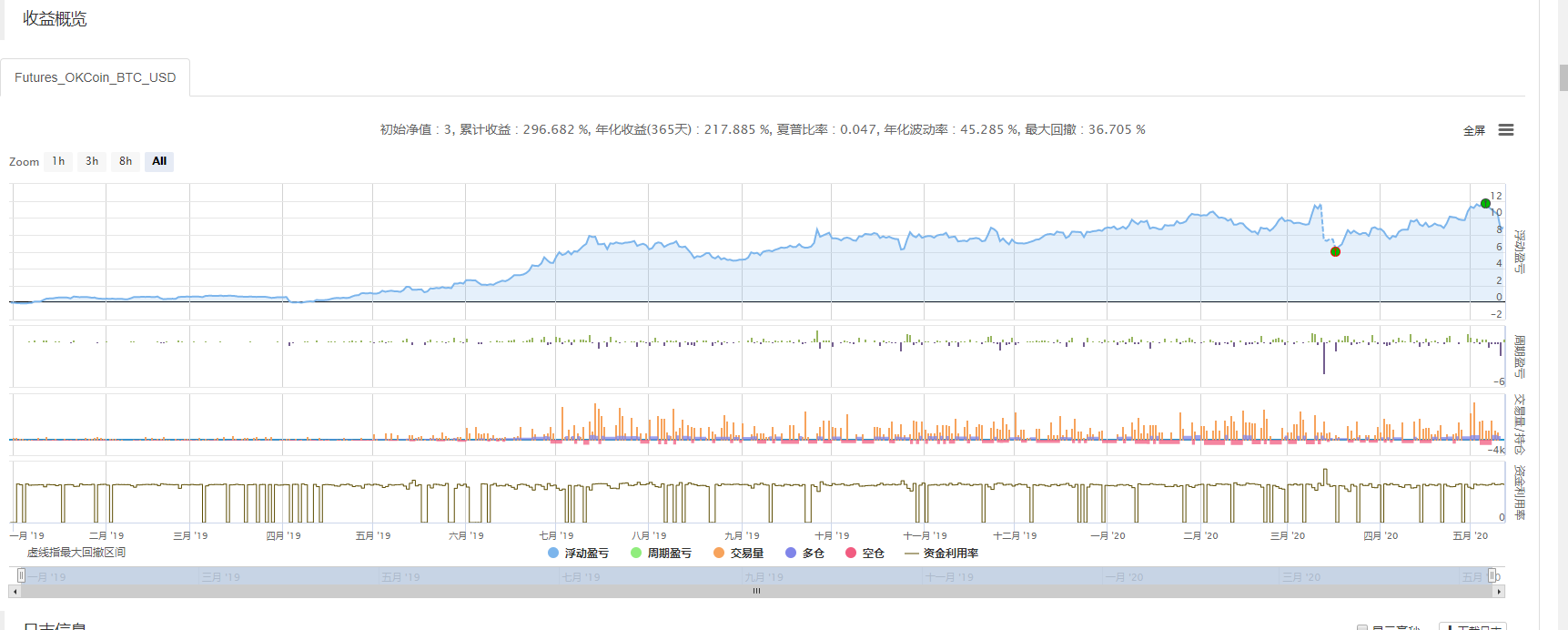

Efeito de Backtesting

Após o backtest do sistema, vemos que a taxa geral de vitória da estratégia RSI é maior. Estamos bastante satisfeitos com seu desempenho.

O recuo máximo ocorreu em 312. Condições extremas de mercado causarão grandes danos a estratégias como o retorno de oscilação.

Após o backtest do sistema, vemos que a taxa geral de vitória da estratégia RSI é maior. Estamos bastante satisfeitos com seu desempenho.

O recuo máximo ocorreu em 312. Condições extremas de mercado causarão grandes danos a estratégias como o retorno de oscilação.

Ajustando

Após o RSI2 ultrapassar 95, o mercado pode continuar subindo; Após o RSI2 cair abaixo de 5, o mercado pode continuar a cair. Para corrigir essa situação, podemos envolver a análise OHLCV, padrões de gráficos intradiários, outros indicadores de momentum, etc.

Após o RSI2 ultrapassar 95, o mercado pode continuar subindo e é perigoso abrir posições vendidas. Os traders podem considerar filtrar esse sinal esperando o RSI2 retornar abaixo de sua linha central de 50.

Referências

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421