Estratégia de ordem balanceada (estratégia de ensino)

0

2472

0

2472

Estratégia de ordem balanceada (estratégia de ensino)

A estratégia descrita neste artigo é essencialmente uma estratégia de equilíbrio dinâmico, que consiste em sempre equilibrar o valor da moeda para que seja igual ao valor da moeda de liquidação. No entanto, ele foi projetado como uma pré-venda e a lógica da estratégia é muito simples. O principal objetivo de escrever esta estratégia é demonstrar vários aspectos do design de estratégia.

Encapsulamento de lógica de política Encapsule a lógica da estratégia e alguns dados de tempo de execução e marque variáveis juntos (encapsule em objetos).

A estratégia manipula o código de inicialização Durante a execução inicial, as informações iniciais da conta são registradas para cálculo de lucro. Inicialmente, se deve restaurar os dados é determinado com base nos parâmetros.

Código para processamento de interação de políticas Um processo simples de pausa e continuação da interação foi criado.

Código para calcular retornos de estratégia Calcule o lucro usando o método padrão de moeda.

Mecanismo de persistência de dados-chave na estratégia Projetar um mecanismo para recuperar dados

Código para exibir informações de processamento de políticas Exibição de dados da barra de status.

Código de estratégia

var Shannon = {

// member

e : exchanges[0],

arrPlanOrders : [],

distance : BalanceDistance,

account : null,

ticker : null,

initAccount : null,

isAskPending : false,

isBidPending : false,

// function

CancelAllOrders : function (e) {

while(true) {

var orders = _C(e.GetOrders)

if(orders.length == 0) {

return

}

Sleep(500)

for(var i = 0; i < orders.length; i++) {

e.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

}

},

Balance : function () {

if (this.arrPlanOrders.length == 0) {

this.CancelAllOrders(this.e)

var acc = _C(this.e.GetAccount)

this.account = acc

var askPendingPrice = (this.distance + acc.Balance) / acc.Stocks

var bidPendingPrice = (acc.Balance - this.distance) / acc.Stocks

var askPendingAmount = this.distance / 2 / askPendingPrice

var bidPendingAmount = this.distance / 2 / bidPendingPrice

this.arrPlanOrders.push({tradeType : "ask", price : askPendingPrice, amount : askPendingAmount})

this.arrPlanOrders.push({tradeType : "bid", price : bidPendingPrice, amount : bidPendingAmount})

} else if(this.isAskPending == false && this.isBidPending == false) {

for(var i = 0; i < this.arrPlanOrders.length; i++) {

var tradeFun = this.arrPlanOrders[i].tradeType == "ask" ? this.e.Sell : this.e.Buy

var id = tradeFun(this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount)

if(id) {

this.isAskPending = this.arrPlanOrders[i].tradeType == "ask" ? true : this.isAskPending

this.isBidPending = this.arrPlanOrders[i].tradeType == "bid" ? true : this.isBidPending

} else {

Log("挂单失败,清理!")

this.CancelAllOrders(this.e)

return

}

}

}

if(this.isBidPending || this.isAskPending) {

var orders = _C(this.e.GetOrders)

Sleep(1000)

var ticker = _C(this.e.GetTicker)

this.ticker = ticker

if(this.isAskPending) {

var isFoundAsk = false

for (var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_SELL) {

isFoundAsk = true

}

}

if(!isFoundAsk) {

Log("卖单成交,撤销订单,重置")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

if(this.isBidPending) {

var isFoundBid = false

for(var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_BUY) {

isFoundBid = true

}

}

if(!isFoundBid) {

Log("买单成交,撤销订单,重置")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

}

},

ShowTab : function() {

var tblPlanOrders = {

type : "table",

title : "计划挂单",

cols : ["方向", "价格", "数量"],

rows : []

}

for(var i = 0; i < this.arrPlanOrders.length; i++) {

tblPlanOrders.rows.push([this.arrPlanOrders[i].tradeType, this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount])

}

var tblAcc = {

type : "table",

title : "账户信息",

cols : ["type", "Stocks", "FrozenStocks", "Balance", "FrozenBalance"],

rows : []

}

tblAcc.rows.push(["初始", this.initAccount.Stocks, this.initAccount.FrozenStocks, this.initAccount.Balance, this.initAccount.FrozenBalance])

tblAcc.rows.push(["当前", this.account.Stocks, this.account.FrozenStocks, this.account.Balance, this.account.FrozenBalance])

return "时间:" + _D() + "\n `" + JSON.stringify([tblPlanOrders, tblAcc]) + "`" + "\n" + "ticker:" + JSON.stringify(this.ticker)

},

CalcProfit : function(ticker) {

var acc = _C(this.e.GetAccount)

this.account = acc

return (this.account.Balance - this.initAccount.Balance) + (this.account.Stocks - this.initAccount.Stocks) * ticker.Last

},

Init : function() {

this.initAccount = _C(this.e.GetAccount)

if(IsReset) {

var acc = _G("account")

if(acc) {

this.initAccount = acc

} else {

Log("恢复初始账户信息失败!以初始状态运行!")

_G("account", this.initAccount)

}

} else {

_G("account", this.initAccount)

LogReset(1)

LogProfitReset()

}

},

Exit : function() {

Log("停止前,取消所有挂单...")

this.CancelAllOrders(this.e)

}

}

function main() {

// 初始化

Shannon.Init()

// 主循环

while(true) {

Shannon.Balance()

LogStatus(Shannon.ShowTab())

// 交互

var cmd = GetCommand()

if(cmd) {

if(cmd == "stop") {

while(true) {

LogStatus("暂停", Shannon.ShowTab())

cmd = GetCommand()

if(cmd) {

if(cmd == "continue") {

break

}

}

Sleep(1000)

}

}

}

Sleep(5000)

}

}

function onexit() {

Shannon.Exit()

}

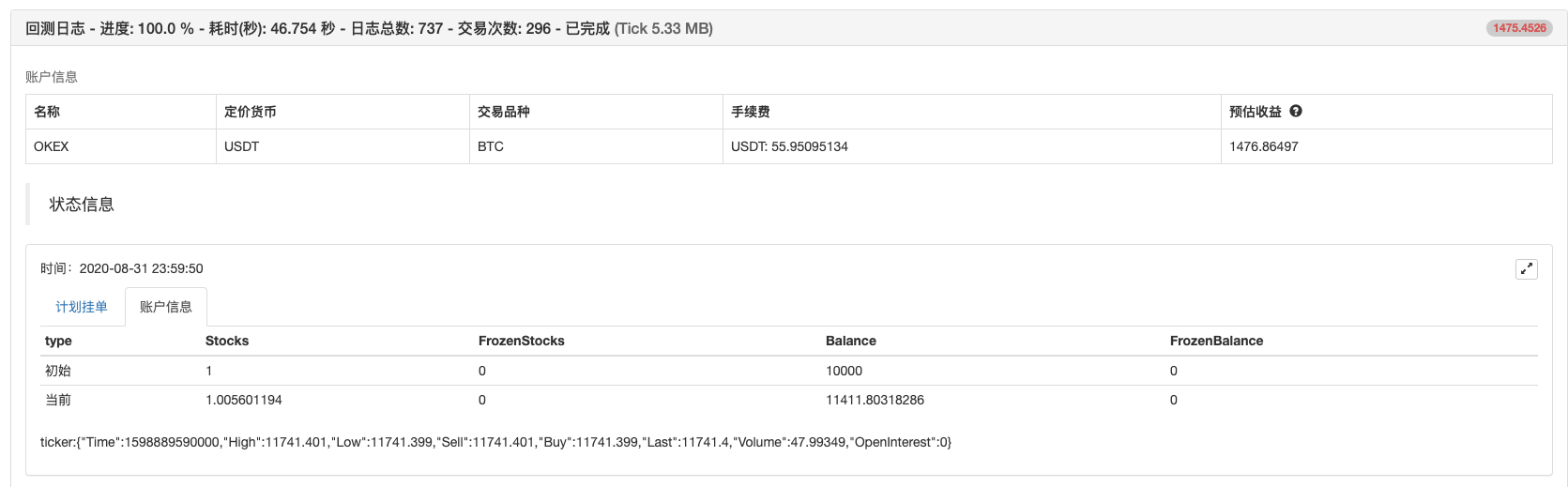

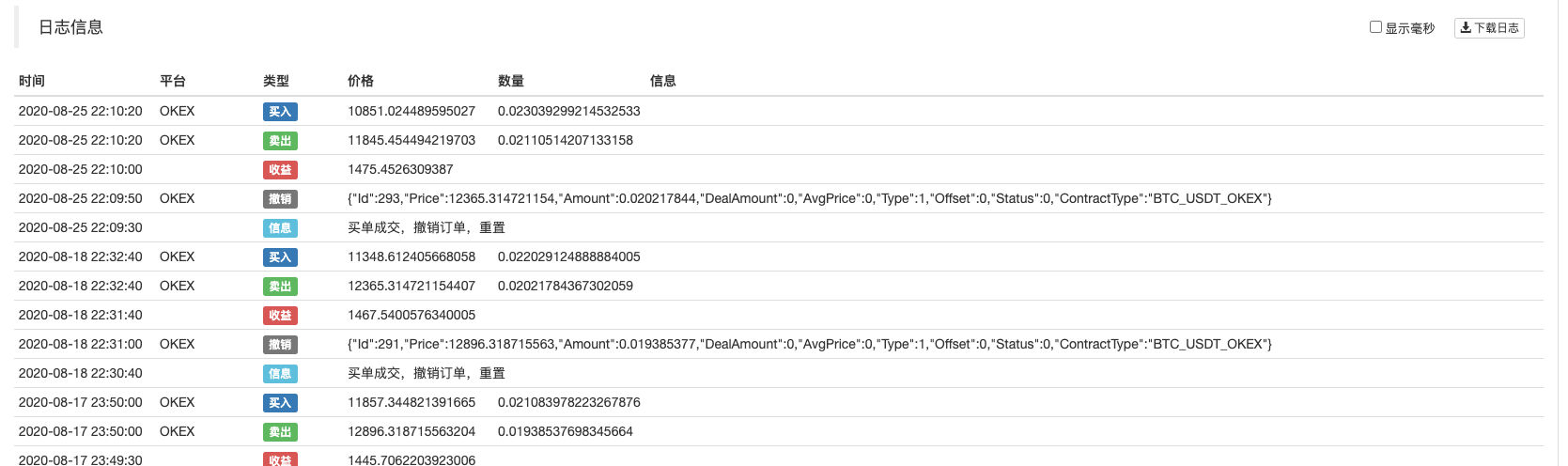

Execução de backtest

Otimizar extensões

- Um mecanismo de ordem virtual pode ser adicionado. Algumas exchanges têm limites de ordem, então a ordem pode não ser realmente colocada. Você precisa esperar o preço se aproximar antes de colocar uma ordem real.

- Junte-se à negociação de futuros

- Expandido para múltiplas variedades e múltiplas trocas

A estratégia é usada apenas para fins didáticos e deve ser usada com cautela em negociações reais. Endereço estratégico: https://www.fmz.com/strategy/225746