Estratégia de equilíbrio de plataforma única da versão Python

Autora:FMZ~Lydia, Criado: 2022-12-02 21:38:52, Atualizado: 2023-09-20 11:14:48

Versão JavaScript

Endereço estratégico:https://www.fmz.com/strategy/345

Neste artigo, vamos praticar a portação de uma estratégia JavaScript simples. Através da portação de estratégia, podemos nos familiarizar mais com a chamada da interface da plataforma de negociação FMZ Quant, e entender as ligeiras diferenças entre as diferentes linguagens na estratégia de desenvolvimento da plataforma.

Descrição da estratégia

Descrição citada da versão JavaScript:

Isso requer abrir uma posição. Por exemplo, se a conta tiver 5000 yuans e uma moeda, se o valor da moeda for maior do que o saldo da conta de 5000 yuans e a diferença de preço exceder o valor limite, por exemplo, se a moeda agora valer 6000 yuans, então venda (6000-5000)/6000/2 moedas, indicando que a moeda se valorizou e podemos converter o dinheiro de volta. Se a moeda se depreciou, por exemplo, 4000 yuans, então compramos (5000-4000)/4000/2 moedas. Se a moeda diminuir, compre algumas. Se subir novamente, venda novamente, como o saldo, os dois lados têm coberturas diferentes, então eu chamo isso de estratégia de equilíbrio.

O princípio da estratégia é muito simples. O código da versão JavaScript não é longo, apenas mais de 70 linhas. A estratégia da linguagem Python com uma gramática mais concisa é transplantada, e o código é muito mais curto, o que é muito adequado para iniciantes aprenderem.JavaScript/C++/PythonPortanto, dominar mais linguagens de desenvolvimento não é apenas útil para estratégias de aprendizagem, pesquisa e desenvolvimento, mas também familiar com as várias interfaces API da plataforma.

Código de estratégia

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

InitAccount = None

def CancelPendingOrders():

ret = False

while True:

orders = _C(exchange.GetOrders)

if len(orders) == 0 :

return ret

for j in range(len(orders)):

exchange.CancelOrder(orders[j].Id)

ret = True

if j < len(orders) - 1:

Sleep(Interval)

return ret

def onTick():

acc = _C(exchange.GetAccount)

ticker = _C(exchange.GetTicker)

spread = ticker.Sell - ticker.Buy

diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2

ratio = diffAsset / acc.Balance

LogStatus("ratio:", ratio, _D())

if abs(ratio) < threshold:

return False

if ratio > 0 :

buyPrice = _N(ticker.Sell + spread, ZPrecision)

buyAmount = _N(diffAsset / buyPrice, XPrecision)

if buyAmount < MinStock:

return False

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio)

else :

sellPrice = _N(ticker.Buy - spread, ZPrecision)

sellAmount = _N(-diffAsset / sellPrice, XPrecision)

if sellAmount < MinStock:

return False

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio)

return True

def main():

global InitAccount, LoopInterval

InitAccount = _C(exchange.GetAccount)

LoopInterval = max(LoopInterval, 1)

while True:

if onTick():

Sleep(1000)

CancelPendingOrders()

Log(_C(exchange.GetAccount))

Sleep(LoopInterval * 1000)

O código começa com

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

Ele se refere à configuração de backtesting, o que significa que a configuração de backtesting (configurações) é salva na forma de código e configurada automaticamente de acordo com a configuração durante o backtesting. Referência:https://www.fmz.com/bbs-topic/859

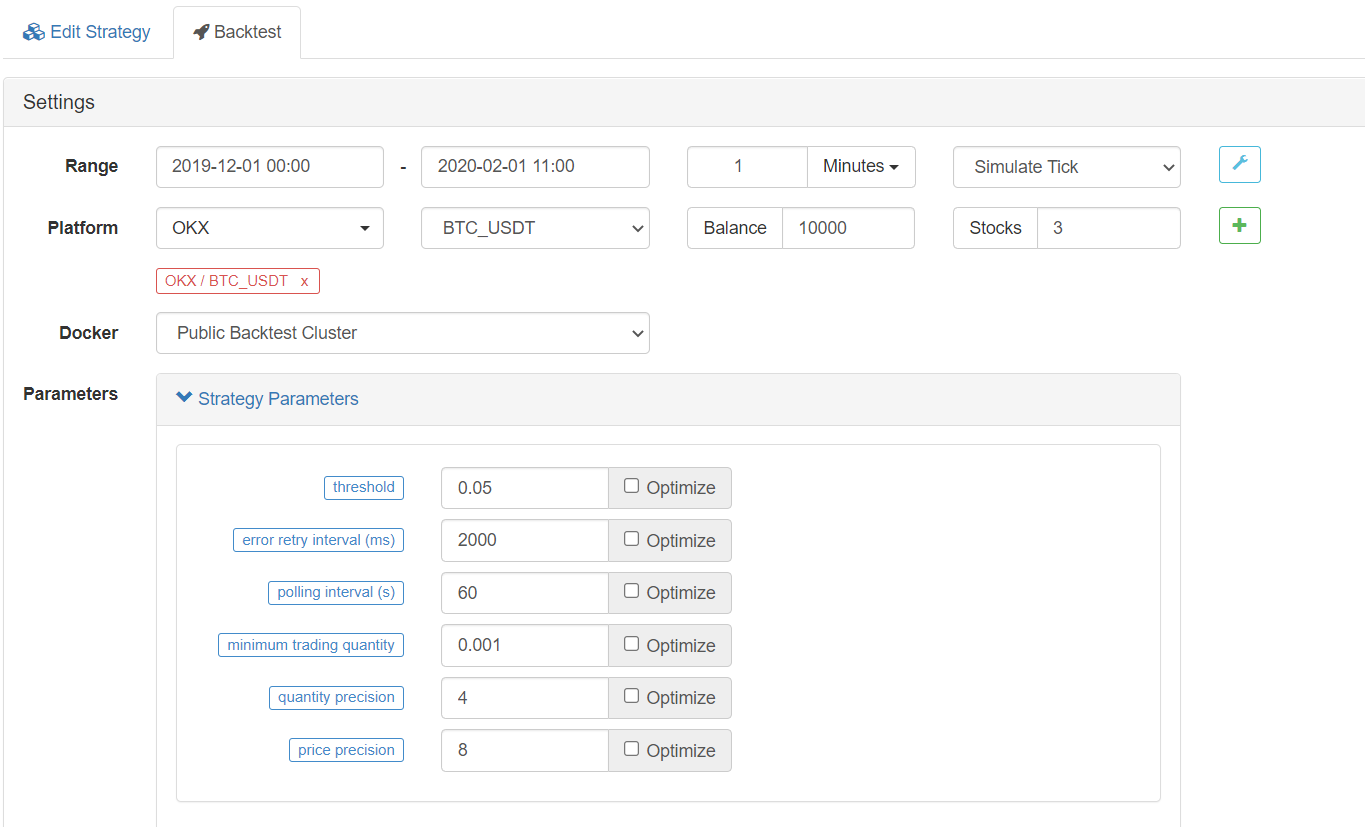

Os parâmetros desta estratégia são completamente consistentes com a versão JavaScript. O código da estratégia também é transplantado frase por frase. A estrutura do programa não mudou. Você pode comparar as estratégias escritas em diferentes idiomas sentença por sentença.

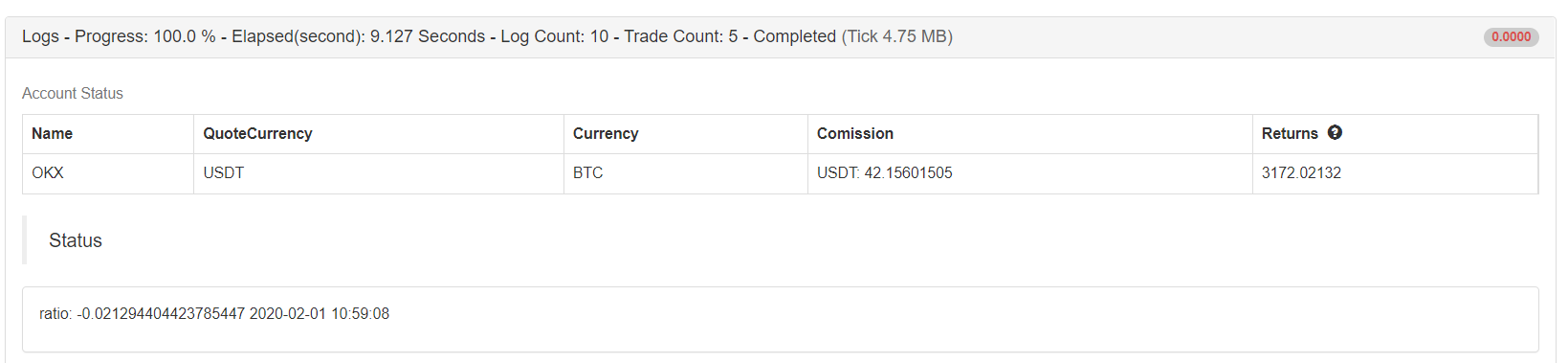

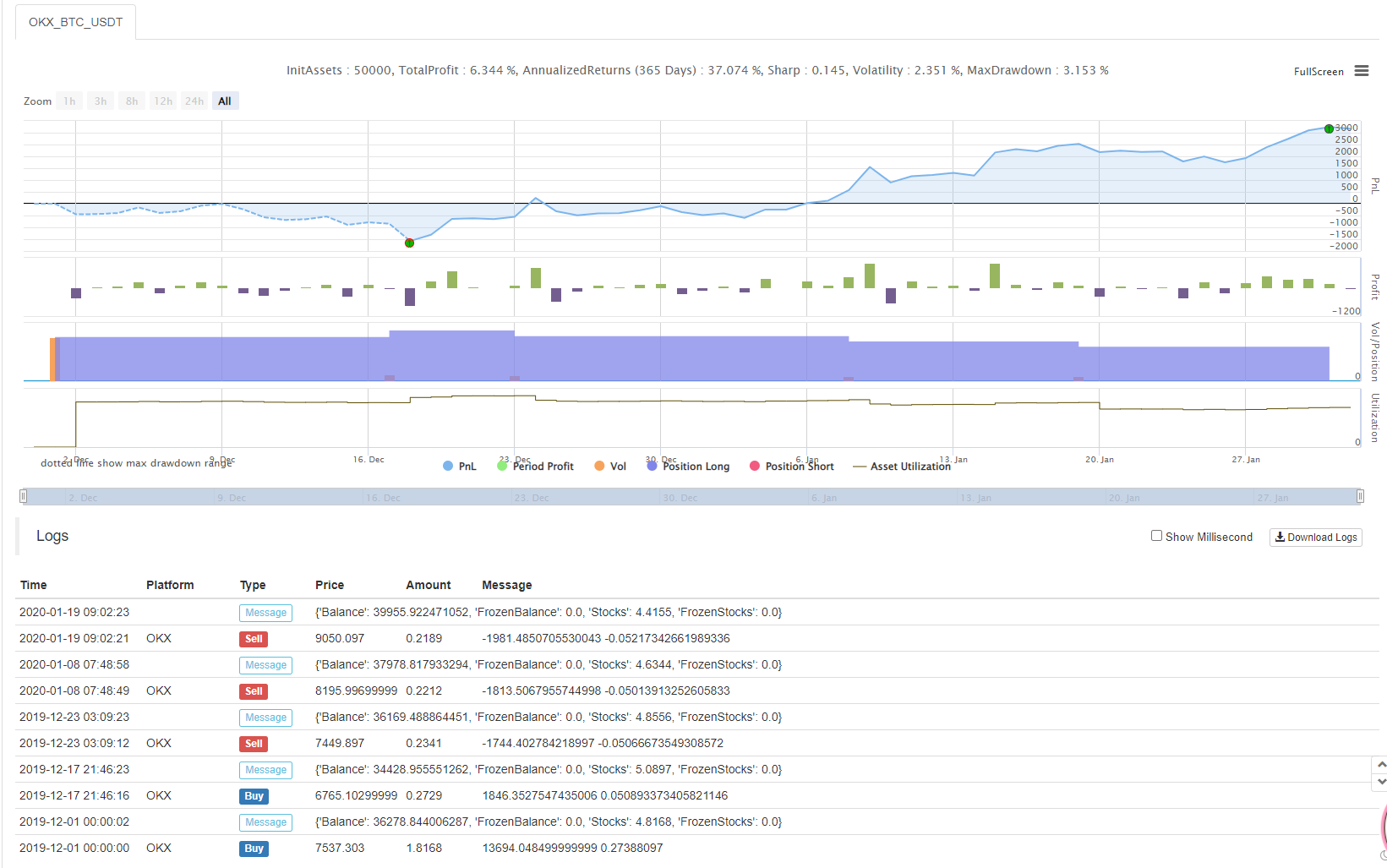

Testes de retrocesso

Configuração de parâmetros

Estatísticas

Endereço estratégico:https://www.fmz.com/strategy/183374

A estratégia é apenas para referência, aprendizagem e testes de retorno.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Introdução recente da estratégia oficial de cobrança das FMZ

- Exploração preliminar da aplicação Python Crawler na plataforma FMZ -- rastreando o conteúdo do anúncio da Binance

- Implementação do algoritmo de negociação Dual Thrust usando Mylanguage na plataforma FMZ Quant

- Introdução FAQ para negociação quantitativa de moeda digital

- Outro esquema de estratégia de execução de sinais TradingView

- Use a API estendida na plataforma de negociação FMZ Quant para realizar a negociação de sinais de alerta TradingView

- Módulo de visualização para construir estratégia de negociação - Explicação simples

- Módulo de visualização para construir estratégia de negociação - compreensão avançada

- Módulo de visualização para construir estratégia de negociação - Primeiro conhecimento

- A viagem de desvios de um programador experiente

- Estratégia de arbitragem de período cruzado de moeda digital baseada na banda de Bollinger

- Exemplo de desenho MACD Python

- Estratégia de equilíbrio dinâmico baseada na moeda digital

- SuperTrend V.1 -- Sistema de Linhas de SuperTendência

- Alguns pensamentos sobre a lógica da negociação de futuros de moeda digital

- Sistema de backtesting de alta frequência baseado em transação por transação e defeitos do backtesting de linha K

- Outra estratégia de execução de sinais do TradingView

- O que você precisa saber para se familiarizar com o MyLanguage no FMZ - Parâmetros da biblioteca de classes de negociação do MyLanguage

- O que você precisa saber para se familiarizar com o MyLanguage no FMZ - Interface Charts

- Leve-o para analisar a taxa Sharpe, retirada máxima, taxa de retorno e outros algoritmos indicadores na estratégia backtesting