Estratégia de ordem pendente equilibrada (estratégia de ensino)

Autora:FMZ~Lydia, Criado: 2022-12-19 17:19:44, Atualizado: 2024-12-10 10:16:29

Estratégia de ordem pendente equilibrada (estratégia de ensino)

A essência da estratégia descrita neste artigo é uma estratégia de balanço dinâmico, ou seja, o valor da moeda do saldo é sempre igual ao valor da moeda de avaliação.

Encapsulamento lógico da estratégia Encapsular a lógica da estratégia com alguns dados e variáveis de tag no tempo de execução (encapsulado como objetos).

Código para inicialização do processamento de estratégias A informação inicial da conta é registrada na execução inicial para o cálculo de lucro.

Código para o processamento de interações de estratégia É concebido um simples processamento interativo de pausa e retomada.

Código para o cálculo do lucro da estratégia O método de cálculo padrão de moeda é utilizado para calcular o lucro.

Mecanismo de persistência dos dados chave na estratégia Projeto de mecanismos de recuperação de dados.

Código para exibição das informações de processamento da estratégia Exibição de dados da barra de estado.

Código de estratégia

var Shannon = {

// member

e : exchanges[0],

arrPlanOrders : [],

distance : BalanceDistance,

account : null,

ticker : null,

initAccount : null,

isAskPending : false,

isBidPending : false,

// function

CancelAllOrders : function (e) {

while(true) {

var orders = _C(e.GetOrders)

if(orders.length == 0) {

return

}

Sleep(500)

for(var i = 0; i < orders.length; i++) {

e.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

}

},

Balance : function () {

if (this.arrPlanOrders.length == 0) {

this.CancelAllOrders(this.e)

var acc = _C(this.e.GetAccount)

this.account = acc

var askPendingPrice = (this.distance + acc.Balance) / acc.Stocks

var bidPendingPrice = (acc.Balance - this.distance) / acc.Stocks

var askPendingAmount = this.distance / 2 / askPendingPrice

var bidPendingAmount = this.distance / 2 / bidPendingPrice

this.arrPlanOrders.push({tradeType : "ask", price : askPendingPrice, amount : askPendingAmount})

this.arrPlanOrders.push({tradeType : "bid", price : bidPendingPrice, amount : bidPendingAmount})

} else if(this.isAskPending == false && this.isBidPending == false) {

for(var i = 0; i < this.arrPlanOrders.length; i++) {

var tradeFun = this.arrPlanOrders[i].tradeType == "ask" ? this.e.Sell : this.e.Buy

var id = tradeFun(this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount)

if(id) {

this.isAskPending = this.arrPlanOrders[i].tradeType == "ask" ? true : this.isAskPending

this.isBidPending = this.arrPlanOrders[i].tradeType == "bid" ? true : this.isBidPending

} else {

Log("Pending order failed, clear!")

this.CancelAllOrders(this.e)

return

}

}

}

if(this.isBidPending || this.isAskPending) {

var orders = _C(this.e.GetOrders)

Sleep(1000)

var ticker = _C(this.e.GetTicker)

this.ticker = ticker

if(this.isAskPending) {

var isFoundAsk = false

for (var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_SELL) {

isFoundAsk = true

}

}

if(!isFoundAsk) {

Log("Selling order filled, cancel the order, reset")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

if(this.isBidPending) {

var isFoundBid = false

for(var i = 0; i < orders.length; i++) {

if(orders[i].Type == ORDER_TYPE_BUY) {

isFoundBid = true

}

}

if(!isFoundBid) {

Log("Buying order filled, cancel the order, reset")

this.CancelAllOrders(this.e)

this.arrPlanOrders = []

this.isAskPending = false

this.isBidPending = false

LogProfit(this.CalcProfit(ticker))

return

}

}

}

},

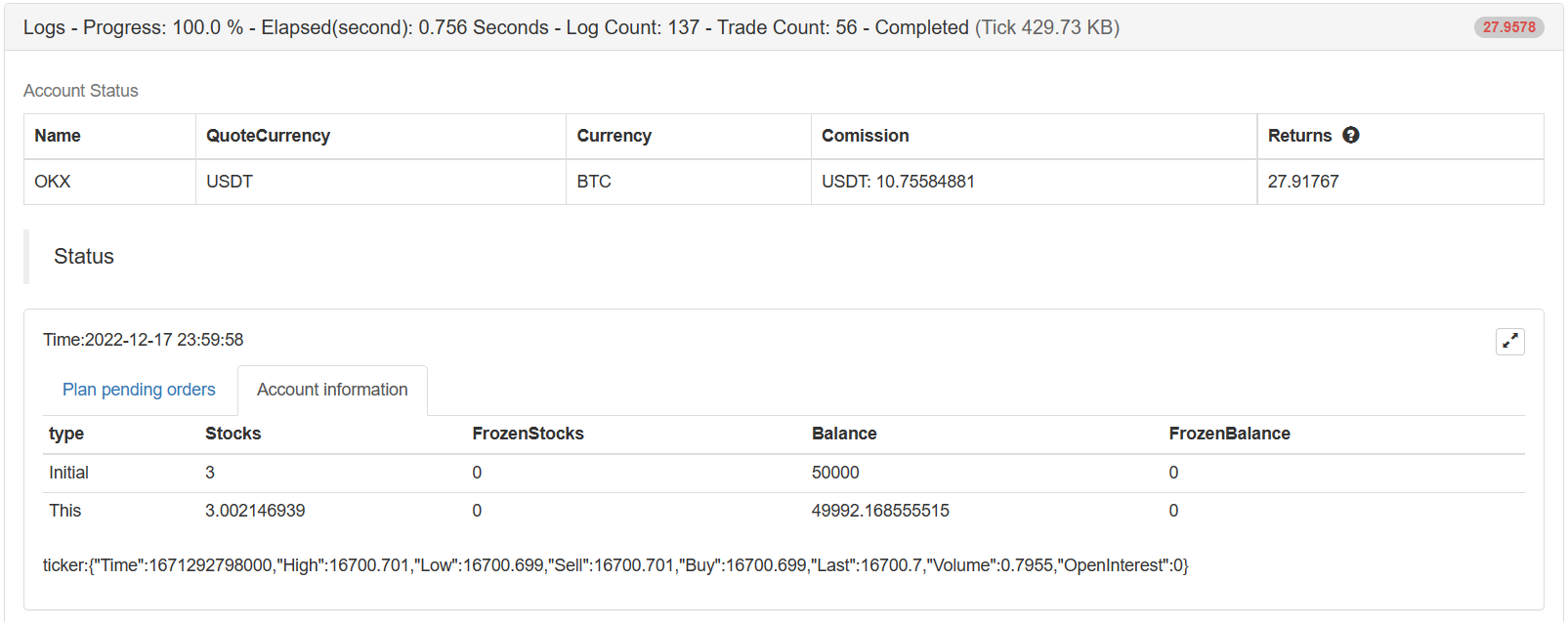

ShowTab : function() {

var tblPlanOrders = {

type : "table",

title : "Plan pending orders",

cols : ["direction", "price", "amount"],

rows : []

}

for(var i = 0; i < this.arrPlanOrders.length; i++) {

tblPlanOrders.rows.push([this.arrPlanOrders[i].tradeType, this.arrPlanOrders[i].price, this.arrPlanOrders[i].amount])

}

var tblAcc = {

type : "table",

title : "Account information",

cols : ["type", "Stocks", "FrozenStocks", "Balance", "FrozenBalance"],

rows : []

}

tblAcc.rows.push(["Initial", this.initAccount.Stocks, this.initAccount.FrozenStocks, this.initAccount.Balance, this.initAccount.FrozenBalance])

tblAcc.rows.push(["This", this.account.Stocks, this.account.FrozenStocks, this.account.Balance, this.account.FrozenBalance])

return "Time:" + _D() + "\n `" + JSON.stringify([tblPlanOrders, tblAcc]) + "`" + "\n" + "ticker:" + JSON.stringify(this.ticker)

},

CalcProfit : function(ticker) {

var acc = _C(this.e.GetAccount)

this.account = acc

return (this.account.Balance - this.initAccount.Balance) + (this.account.Stocks - this.initAccount.Stocks) * ticker.Last

},

Init : function() {

this.initAccount = _C(this.e.GetAccount)

if(IsReset) {

var acc = _G("account")

if(acc) {

this.initAccount = acc

} else {

Log("Failed to restore initial account information! Running in initial state!")

_G("account", this.initAccount)

}

} else {

_G("account", this.initAccount)

LogReset(1)

LogProfitReset()

}

},

Exit : function() {

Log("Cancel all pending orders before stopping...")

this.CancelAllOrders(this.e)

}

}

function main() {

// Initialization

Shannon.Init()

// Main loop

while(true) {

Shannon.Balance()

LogStatus(Shannon.ShowTab())

// Interaction

var cmd = GetCommand()

if(cmd) {

if(cmd == "stop") {

while(true) {

LogStatus("Pause", Shannon.ShowTab())

cmd = GetCommand()

if(cmd) {

if(cmd == "continue") {

break

}

}

Sleep(1000)

}

}

}

Sleep(5000)

}

}

function onexit() {

Shannon.Exit()

}

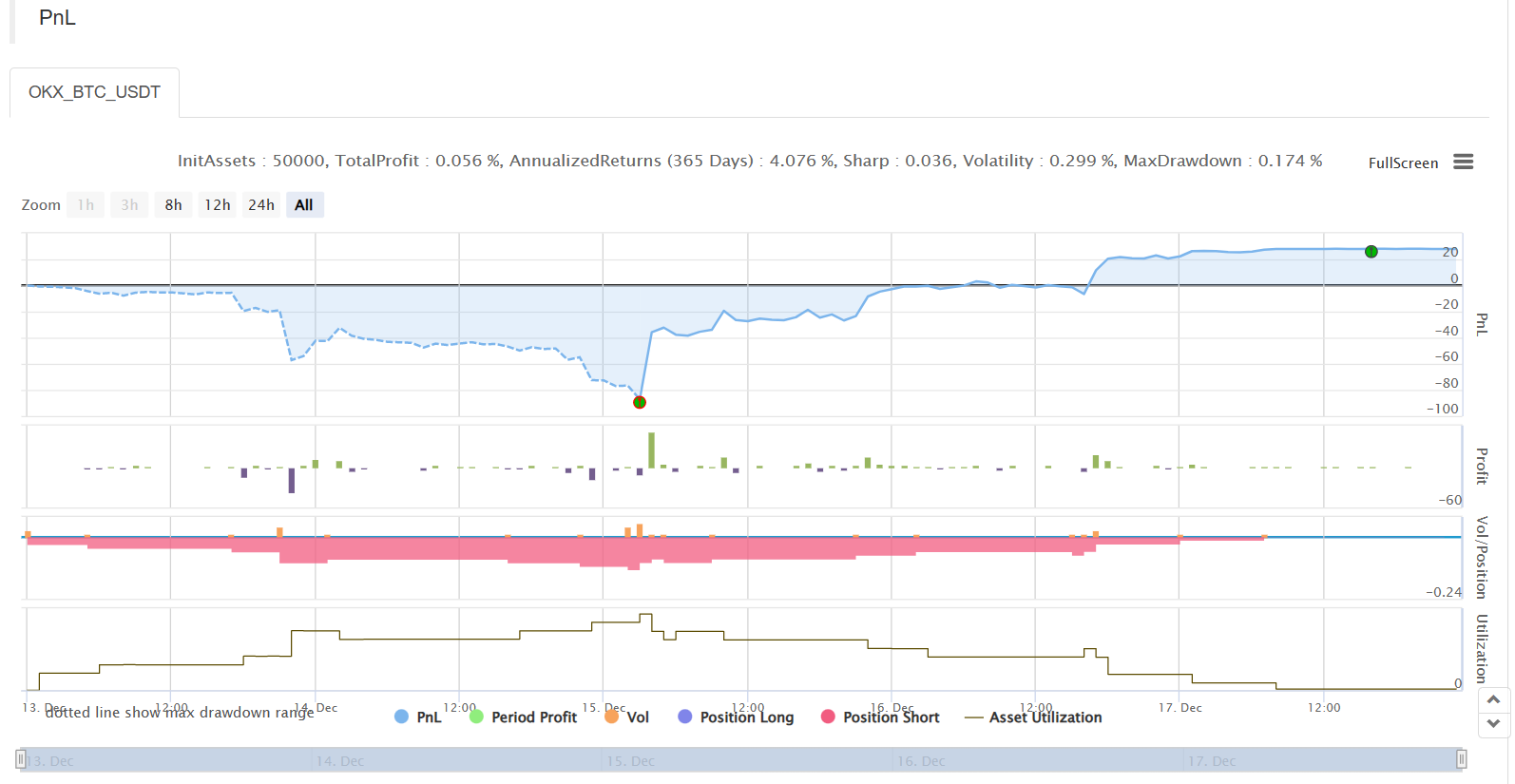

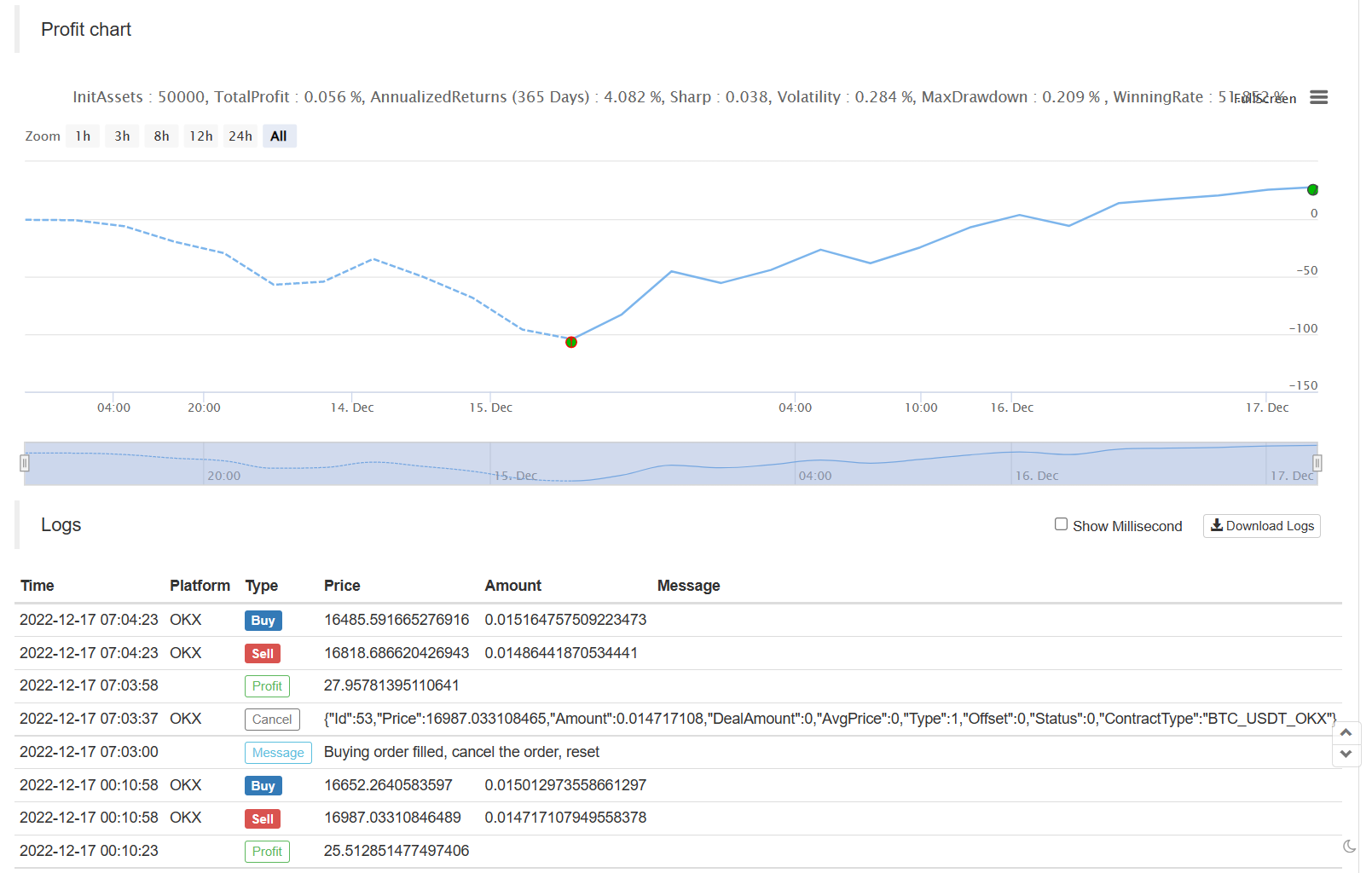

Testes de retrocesso

Optimização e extensão

- Alguns mercados têm preços limitados em ordens pendentes, então a ordem pode não ser efetivamente colocada.

- Adicione a negociação de futuros.

- Expandir uma versão multi-espécie e multi-intercâmbio.

As estratégias são apenas para fins educacionais e devem ser usadas com cautela na negociação de bots reais. Endereço estratégico:https://www.fmz.com/strategy/225746

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Quando o FMZ encontra o ChatGPT, lembre-se de uma tentativa de usar a IA para ajudar a aprender transações quantitativas.

- Outro instrumento de negociação quantitativo disponível para opções de moeda digital

- Estratégia de grade simples na versão Python

- Estratégia linear de fluxo de pedidos pendentes desenvolvida com base na função de reprodução de dados

- Estratégia para comprar os vencedores da versão Python

- FMZ Journey -- com estratégia de transição

- Ensinar a transformar uma estratégia Python de uma única espécie em uma estratégia multi-espécie

- Implementar um robô de negociação quantitativa início cronometrado ou parar gadget usando Python

- Oak ensina você a usar o JS para interagir com a API estendida FMZ

- Chame a interface Dingding para realizar mensagem de push do robô

- Reflexões sobre a movimentação de ativos através de uma estratégia de cobertura contratual

- Muitos anos mais tarde, você vai descobrir que este artigo é o mais valioso em sua carreira de investimento - descubra de onde vêm os retornos e riscos

- Introdução recente da estratégia oficial de cobrança das FMZ

- Exploração preliminar da aplicação Python Crawler na plataforma FMZ -- rastreando o conteúdo do anúncio da Binance

- Implementação do algoritmo de negociação Dual Thrust usando Mylanguage na plataforma FMZ Quant

- Introdução FAQ para negociação quantitativa de moeda digital

- Outro esquema de estratégia de execução de sinais TradingView

- Use a API estendida na plataforma de negociação FMZ Quant para realizar a negociação de sinais de alerta TradingView

- Módulo de visualização para construir estratégia de negociação - Explicação simples

- Módulo de visualização para construir estratégia de negociação - compreensão avançada