Redes neurais e negociação quantitativa de moeda digital série (2) - Aprendizagem e treinamento intensivos estratégia de negociação Bitcoin

Autora:FMZ~Lydia, Criado: 2023-01-12 16:49:09, Atualizado: 2024-12-19 21:09:28

Redes neurais e negociação quantitativa de moeda digital série (2) - Aprendizagem e treinamento intensivos estratégia de negociação Bitcoin

1. Introdução

No último artigo, introduzimos o uso da rede LSTM para prever o preço do Bitcoin:https://www.fmz.com/bbs-topic/9879Como mencionado no artigo, é apenas um pequeno projeto de treinamento para se familiarizar com RNN e pytorch. Este artigo introduzirá o uso de aprendizagem intensiva para treinar as estratégias de negociação diretamente. O modelo de aprendizagem intensiva é o OpenAI open source PPO, e o ambiente refere-se ao estilo de ginásio. O PPO, ou otimização de política próxima, é uma melhoria de otimização do Gradiente de Política. o gym também foi lançado pela OpenAI. Ele pode interagir com a rede de estratégia e feedback o status e recompensas do ambiente atual. É como a prática de aprendizado intensivo. Ele usa o modelo PPO do LSTM para fazer instruções, como comprar, vender ou não operar diretamente de acordo com as informações do mercado do Bitcoin. O feedback é dado pelo ambiente de backtest. Através de treinamento, o modelo é otimizado continuamente para alcançar a meta de lucro estratégico. A leitura deste artigo requer uma certa base de aprendizagem intensiva em Python, pytorch e DRL. Mas não importa se você não pode. É fácil de aprender e começar com o código dado neste artigo.www.fmz.comBem-vindo ao grupo QQ: 863946592 para comunicação.

2. Referências de dados e de aprendizagem

Dados de preço do Bitcoin provenientes da plataforma de negociação FMZ Quant:https://www.quantinfo.com/Tools/View/4.html- Não. Um artigo usando DRL+gym para treinar estratégias de negociação:https://towardsdatascience.com/visualizing-stock-trading-agents-using-matplotlib-and-gym-584c992bc6d4- Não. Alguns exemplos de como começar com pytorch:https://github.com/yunjey/pytorch-tutorial- Não. Este artigo irá implementar pelo modelo LSTM-PPO diretamente:https://github.com/seungeunrho/minimalRL/blob/master/ppo-lstm.py- Não. Artigos sobre PPO:https://zhuanlan.zhihu.com/p/38185553- Não. Mais artigos sobre DRL:https://www.zhihu.com/people/flood-sung/posts- Não. Sobre o ginásio, este artigo não requer instalação, mas é muito comum na aprendizagem intensiva:https://gym.openai.com/.

3. LSTM-PPO

Para uma explicação aprofundada do PPO, você pode aprender com os materiais de referência anteriores. Aqui está apenas uma introdução simples aos conceitos. A última edição da rede LSTM apenas previu o preço. Como comprar e vender com base no preço previsto terá que ser realizado separadamente. É natural pensar que a saída direta da ação de negociação será mais direta. Este é o caso do Gradiente de Política, que pode dar a probabilidade de várias ações de acordo com a informação do ambiente de entrada s. A perda de LSTM é a diferença entre o preço previsto e o preço real, enquanto a perda de PG é - log § * Q, onde p é a probabilidade de uma ação de saída, e Q é o valor da ação (como pontuação de recompensa intuitiva). A explicação é que se o valor de uma ação for maior, a rede deve ser uma chave para reduzir a perda. Embora o PPO seja mais complexo, o seu princípio é muito mais similar.

O código fonte do LSTM-PPO é apresentado abaixo, que pode ser entendido em combinação com os dados anteriores:

import time

import requests

import json

import numpy as np

import pandas as pd

import torch

import torch.nn as nn

import torch.nn.functional as F

import torch.optim as optim

from torch.distributions import Categorical

from itertools import count

# Hyperparameters of the model

learning_rate = 0.0005

gamma = 0.98

lmbda = 0.95

eps_clip = 0.1

K_epoch = 3

device = torch.device('cpu') # It can also be changed to GPU version.

class PPO(nn.Module):

def __init__(self, state_size, action_size):

super(PPO, self).__init__()

self.data = []

self.fc1 = nn.Linear(state_size,10)

self.lstm = nn.LSTM(10,10)

self.fc_pi = nn.Linear(10,action_size)

self.fc_v = nn.Linear(10,1)

self.optimizer = optim.Adam(self.parameters(), lr=learning_rate)

def pi(self, x, hidden):

# Output the probability of each action. Since LSTM network also contains the information of hidden layer, please refer to the previous article.

x = F.relu(self.fc1(x))

x = x.view(-1, 1, 10)

x, lstm_hidden = self.lstm(x, hidden)

x = self.fc_pi(x)

prob = F.softmax(x, dim=2)

return prob, lstm_hidden

def v(self, x, hidden):

# Value function is used to evaluate the current situation, so there is only one output.

x = F.relu(self.fc1(x))

x = x.view(-1, 1, 10)

x, lstm_hidden = self.lstm(x, hidden)

v = self.fc_v(x)

return v

def put_data(self, transition):

self.data.append(transition)

def make_batch(self):

# Prepare the training data.

s_lst, a_lst, r_lst, s_prime_lst, prob_a_lst, hidden_lst, done_lst = [], [], [], [], [], [], []

for transition in self.data:

s, a, r, s_prime, prob_a, hidden, done = transition

s_lst.append(s)

a_lst.append([a])

r_lst.append([r])

s_prime_lst.append(s_prime)

prob_a_lst.append([prob_a])

hidden_lst.append(hidden)

done_mask = 0 if done else 1

done_lst.append([done_mask])

s,a,r,s_prime,done_mask,prob_a = torch.tensor(s_lst, dtype=torch.float), torch.tensor(a_lst), \

torch.tensor(r_lst), torch.tensor(s_prime_lst, dtype=torch.float), \

torch.tensor(done_lst, dtype=torch.float), torch.tensor(prob_a_lst)

self.data = []

return s,a,r,s_prime, done_mask, prob_a, hidden_lst[0]

def train_net(self):

s,a,r,s_prime,done_mask, prob_a, (h1,h2) = self.make_batch()

first_hidden = (h1.detach(), h2.detach())

for i in range(K_epoch):

v_prime = self.v(s_prime, first_hidden).squeeze(1)

td_target = r + gamma * v_prime * done_mask

v_s = self.v(s, first_hidden).squeeze(1)

delta = td_target - v_s

delta = delta.detach().numpy()

advantage_lst = []

advantage = 0.0

for item in delta[::-1]:

advantage = gamma * lmbda * advantage + item[0]

advantage_lst.append([advantage])

advantage_lst.reverse()

advantage = torch.tensor(advantage_lst, dtype=torch.float)

pi, _ = self.pi(s, first_hidden)

pi_a = pi.squeeze(1).gather(1,a)

ratio = torch.exp(torch.log(pi_a) - torch.log(prob_a)) # a/b == log(exp(a)-exp(b))

surr1 = ratio * advantage

surr2 = torch.clamp(ratio, 1-eps_clip, 1+eps_clip) * advantage

loss = -torch.min(surr1, surr2) + F.smooth_l1_loss(v_s, td_target.detach()) # Trained both value and decision networks at the same time.

self.optimizer.zero_grad()

loss.mean().backward(retain_graph=True)

self.optimizer.step()

4. Ambiente de backtesting do Bitcoin

Seguindo o formato do ginásio, há um método de inicialização de reinicialização. Step insere a ação e o resultado retornado é (próximo status, renda da ação, se terminar, informações adicionais). Todo o ambiente de backtest também é de 60 linhas. Você pode modificar versões mais complexas por si mesmo. O código específico é:

class BitcoinTradingEnv:

def __init__(self, df, commission=0.00075, initial_balance=10000, initial_stocks=1, all_data = False, sample_length= 500):

self.initial_stocks = initial_stocks # Initial number of Bitcoins

self.initial_balance = initial_balance # Initial assets

self.current_time = 0 # Time position of the backtest

self.commission = commission # Trading fees

self.done = False # Is the backtest over?

self.df = df

self.norm_df = 100*(self.df/self.df.shift(1)-1).fillna(0) # Standardized approach, simple yield normalization.

self.mode = all_data # Whether it is a sample backtest mode.

self.sample_length = 500 # Sample length

def reset(self):

self.balance = self.initial_balance

self.stocks = self.initial_stocks

self.last_profit = 0

if self.mode:

self.start = 0

self.end = self.df.shape[0]-1

else:

self.start = np.random.randint(0,self.df.shape[0]-self.sample_length)

self.end = self.start + self.sample_length

self.initial_value = self.initial_balance + self.initial_stocks*self.df.iloc[self.start,4]

self.stocks_value = self.initial_stocks*self.df.iloc[self.start,4]

self.stocks_pct = self.stocks_value/self.initial_value

self.value = self.initial_value

self.current_time = self.start

return np.concatenate([self.norm_df[['o','h','l','c','v']].iloc[self.start].values , [self.balance/10000, self.stocks/1]])

def step(self, action):

# action is the action taken by the strategy, here the account will be updated and the reward will be calculated.

done = False

if action == 0: # Hold

pass

elif action == 1: # Buy

buy_value = self.balance*0.5

if buy_value > 1: # Insufficient balance, no account operation.

self.balance -= buy_value

self.stocks += (1-self.commission)*buy_value/self.df.iloc[self.current_time,4]

elif action == 2: # Sell

sell_amount = self.stocks*0.5

if sell_amount > 0.0001:

self.stocks -= sell_amount

self.balance += (1-self.commission)*sell_amount*self.df.iloc[self.current_time,4]

self.current_time += 1

if self.current_time == self.end:

done = True

self.value = self.balance + self.stocks*self.df.iloc[self.current_time,4]

self.stocks_value = self.stocks*self.df.iloc[self.current_time,4]

self.stocks_pct = self.stocks_value/self.value

if self.value < 0.1*self.initial_value:

done = True

profit = self.value - (self.initial_balance+self.initial_stocks*self.df.iloc[self.current_time,4])

reward = profit - self.last_profit # The reward for each turn is the added revenue.

self.last_profit = profit

next_state = np.concatenate([self.norm_df[['o','h','l','c','v']].iloc[self.current_time].values , [self.balance/10000, self.stocks/1]])

return (next_state, reward, done, profit)

5. Vários detalhes dignos de nota

- Porque é que a conta inicial tem moeda?

A fórmula para calcular o retorno do ambiente de backtest é: retorno atual = valor da conta corrente - valor atual da conta inicial. Isso significa que se o preço do Bitcoin diminui e a estratégia faz uma operação de venda de moedas, mesmo que o valor total da conta diminua, a estratégia deve realmente ser recompensada. Se o backtest levar muito tempo, a conta inicial pode ter pouco impacto, mas terá um grande impacto no início. O cálculo do retorno relativo garante que cada operação correta obtenha uma recompensa positiva.

- Por que o mercado foi amostrado durante a formação?

A quantidade total de dados é de mais de 10.000 K-linhas. Se você executar um loop no total toda vez, levará muito tempo, e a estratégia enfrenta a mesma situação toda vez, pode ser mais fácil de overfit.

- E se não houver moeda ou dinheiro?

Esta situação não é considerada no ambiente de backtest. Se a moeda foi vendida ou a quantidade mínima de negociação não pode ser alcançada, então a operação de venda é equivalente à não operação na verdade. Se o preço diminui, de acordo com o método de cálculo do retorno relativo, ele ainda é baseado no retorno estratégico positivo. O impacto desta situação é que quando a estratégia julga que o mercado está diminuindo e a moeda restante da conta não pode ser vendida, é impossível distinguir a ação de venda da ação não operativa, mas não tem impacto no julgamento da própria estratégia no mercado.

- Por que devo devolver as informações da conta como status?

O modelo PPO tem uma rede de valor para avaliar o valor do status atual. Obviamente, se a estratégia julgar que o preço aumentará, todo o status terá valor positivo apenas quando a conta corrente detém Bitcoin e vice-versa. Portanto, as informações da conta são uma base importante para o julgamento da rede de valor.

- Quando voltará a não operar?

Quando a estratégia julga que os retornos trazidos pela transação não podem cobrir a taxa de manipulação, ela deve voltar a não operação. Embora a descrição anterior use estratégias repetidamente para julgar a tendência de preços, é apenas para a conveniência de compreensão. Na verdade, este modelo PPO não prevê o mercado, mas apenas produz a probabilidade de três ações.

6. Aquisição e formação de dados

Como no artigo anterior, o método e o formato de aquisição de dados são os seguintes: linha K do período de uma hora do par de negociação BTC_USD da Bitfinex Exchange de 7 de maio de 2018 a 27 de junho de 2019:

resp = requests.get('https://www.quantinfo.com/API/m/chart/history?symbol=BTC_USD_BITFINEX&resolution=60&from=1525622626&to=1561607596')

data = resp.json()

df = pd.DataFrame(data,columns = ['t','o','h','l','c','v'])

df.index = df['t']

df = df.dropna()

df = df.astype(np.float32)

Devido ao uso da rede LSTM, o tempo de treinamento é muito longo. Mudei para uma versão GPU, que é cerca de três vezes mais rápida.

env = BitcoinTradingEnv(df)

model = PPO()

total_profit = 0 # Record total profit

profit_list = [] # Record the profits of each training session

for n_epi in range(10000):

hidden = (torch.zeros([1, 1, 32], dtype=torch.float).to(device), torch.zeros([1, 1, 32], dtype=torch.float).to(device))

s = env.reset()

done = False

buy_action = 0

sell_action = 0

while not done:

h_input = hidden

prob, hidden = model.pi(torch.from_numpy(s).float().to(device), h_input)

prob = prob.view(-1)

m = Categorical(prob)

a = m.sample().item()

if a==1:

buy_action += 1

if a==2:

sell_action += 1

s_prime, r, done, profit = env.step(a)

model.put_data((s, a, r/10.0, s_prime, prob[a].item(), h_input, done))

s = s_prime

model.train_net()

profit_list.append(profit)

total_profit += profit

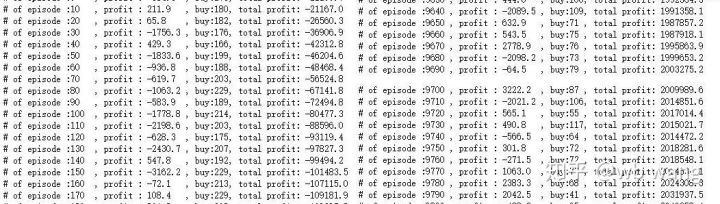

if n_epi%10==0:

print("# of episode :{:<5}, profit : {:<8.1f}, buy :{:<3}, sell :{:<3}, total profit: {:<20.1f}".format(n_epi, profit, buy_action, sell_action, total_profit))

7. Resultados e análise da formação

Depois de uma longa espera:

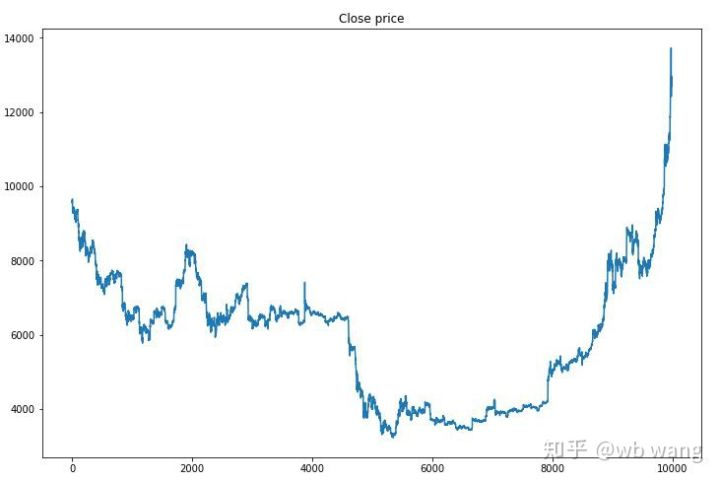

Em primeiro lugar, olhem para o mercado dos dados de formação: em geral, a primeira metade é um declínio de longa duração e a segunda metade é uma forte recuperação.

No início do treinamento, há muitas operações de compra, e basicamente não há uma rodada lucrativa.

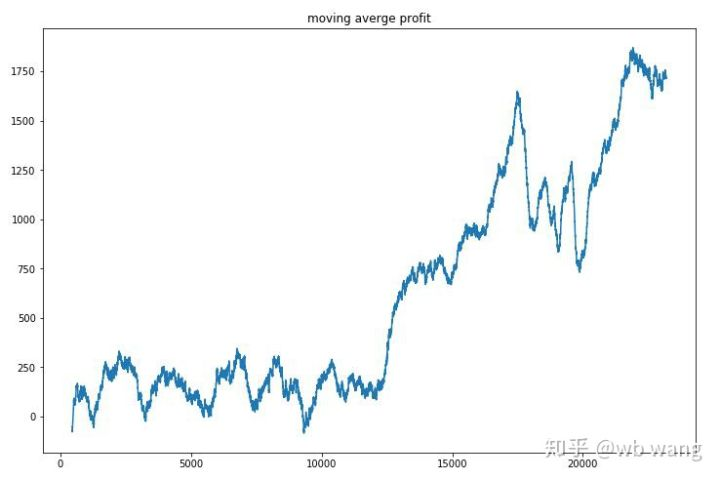

Limpa o lucro de cada rodada, e o resultado é o seguinte:

A estratégia rapidamente se livrou da situação de que o retorno inicial era negativo, mas a flutuação era grande.

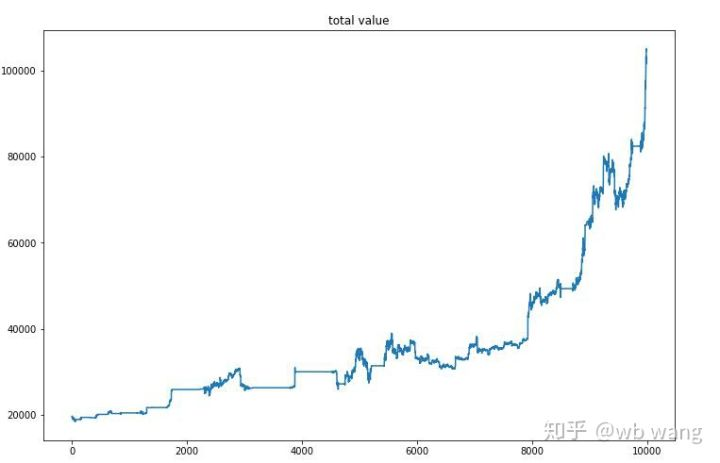

Após o treinamento final, deixe o modelo executar todos os dados novamente para ver como ele funciona. Durante o período, registre o valor total de mercado da conta, o número de Bitcoins mantidos, a proporção do valor do Bitcoin e os retornos totais. Primeiro é o valor total de mercado, e os retornos totais são semelhantes a ele, eles não serão postados:

O valor total de mercado aumentou lentamente no início do mercado de baixa, e manteve-se com o aumento no mercado de alta posterior, mas ainda houve perdas periódicas.

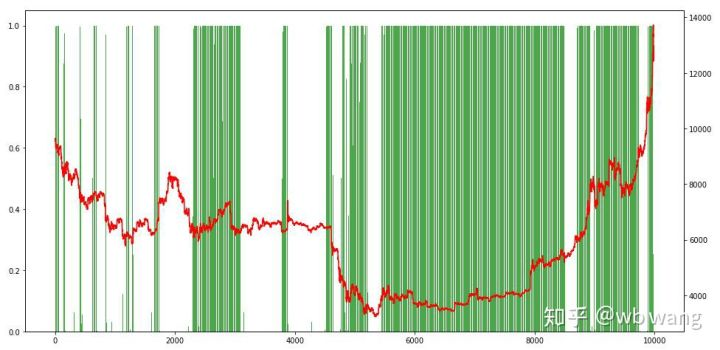

Por fim, dê uma olhada na proporção de posições. O eixo esquerdo do gráfico é a proporção de posições e o eixo direito é o mercado. Pode-se julgar preliminarmente que o modelo está sobreajustado. A frequência de posições é baixa no início do mercado de baixa e alta na parte inferior do mercado.

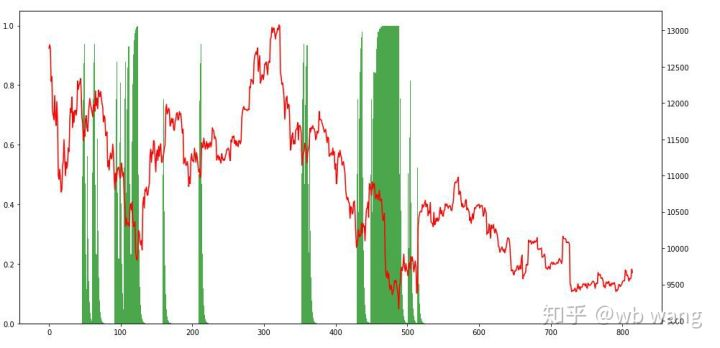

8. Análise dos dados do ensaio

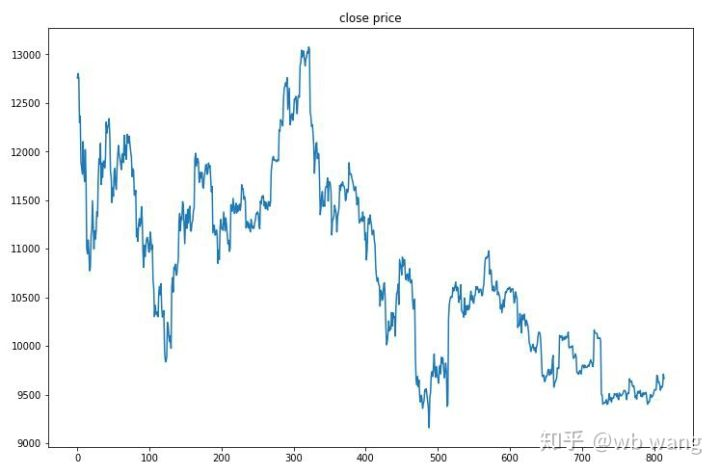

O mercado de uma hora do Bitcoin de 27 de junho de 2019 até agora foi obtido a partir dos dados do teste. Pode-se ver no gráfico que o preço caiu de US $ 13.000 para mais de US $ 9.000, o que é um grande teste para o modelo.

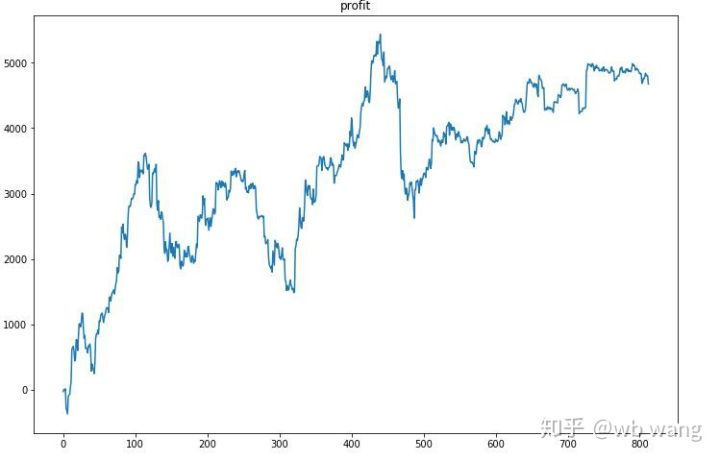

Em primeiro lugar, o retorno relativo final realizou assim, mas não houve perda.

Olhando para a situação da posição, podemos adivinhar que o modelo tende a comprar após uma queda acentuada e vender após uma recuperação.

9. Resumo

Neste artigo, um robô de negociação automática Bitcoin é treinado com a ajuda de PPO, um método de aprendizado intensivo profundo, e algumas conclusões são obtidas. Devido ao tempo limitado, ainda há alguns aspectos a serem melhorados no modelo. Bem-vindo à discussão. A maior lição é que para o método de padronização de dados, não use escalagem e outros métodos, caso contrário, o modelo vai lembrar rapidamente a relação entre preço e mercado, e cair em sobreajuste. A taxa de mudança padronizada é os dados relativos, o que dificulta o modelo lembrar a relação com o mercado, e é forçado a encontrar a relação entre a taxa de mudança e o aumento e diminuição.

Introdução a artigos anteriores: Uma estratégia de alta frequência que eu revelei que já foi muito rentável:https://www.fmz.com/bbs-topic/9886.

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Introdução ao suporte de Lead-Lag na moeda digital

- Discussão sobre a recepção de sinais externos da plataforma FMZ: API estendida VS estratégia Serviço HTTP integrado

- Exploração da recepção de sinais externos da plataforma FMZ: API de extensão vs estratégia de serviços HTTP embutidos

- Discussão sobre o método de teste de estratégia baseado no gerador de tickers aleatórios

- Métodos de teste de estratégias baseados em geradores de mercado aleatórios

- Novo recurso do FMZ Quant: Use a função _Serve para criar serviços HTTP facilmente

- Três modelos potenciais de negociação quantitativa

- Sistema de negociação intradiário de ponto pivô

- 6 estratégias e práticas simples para iniciantes em negociação quantitativa de moeda digital

- Quadro estratégico do intervalo verdadeiro médio

- Prática e aplicação da estratégia do termostato na plataforma FMZ Quant

- Estratégia de negociação baseada na teoria da caixa, apoiando futuros de commodities e moeda digital

- Estratégia quantitativa de negociação baseada no preço

- Estratégia quantitativa de negociação utilizando um índice ponderado pelo volume de negociação

- Implementação e aplicação da estratégia de negociação PBX na plataforma de negociação FMZ Quant

- Compartilhamento tardio: Bitcoin robô de alta frequência com 5% de retornos diários em 2014

- Redes Neurais e Currency Digital Quantitative Trading Series (1) - LSTM Prevê o preço do Bitcoin

- Aplicação da estratégia combinada do índice de força relativa da SMA e do índice de força relativa do RSI

- Desenvolvimento da estratégia CTA e da biblioteca de classes padrão da plataforma FMZ Quant

- Estratégia de negociação quantitativa com análise de dinâmica de preços em Python

- Implementar uma estratégia de negociação quantitativa de moeda digital de duplo impulso em Python

- A melhor maneira de instalar e atualizar para Linux docker

- Realização de estratégias equitativas equilibradas de posições longas-cortas com um alinhamento ordenado

- Análise de dados de séries temporais e backtesting de dados de tiques

- Análise Quantitativa do Mercado de Moeda Digital

- Negociação em pares baseada em tecnologia baseada em dados