Indicador duplo ligeiramente reverso estratégia de negociação de reversão

Visão geral

A estratégia de negociação de reversão binária é uma estratégia de negociação de curto prazo que combina um indicador de volume dinâmico e um indicador de tendência. A estratégia gera um sinal de negociação usando primeiro um indicador de reversão e, em seguida, combina-se com um indicador de tendência para produzir um sinal de negociação mais confiável.

Princípios

A estratégia é composta por duas subalternas.

A primeira sub-estratégia é a estratégia de inversão 123. Ela monitora se o preço está em uma forma de retorno do ponto alto. Concretamente, ela produz um sinal de compra quando o preço de fechamento dos dois dias anteriores cai, o preço de fechamento do dia está acima do preço de fechamento do dia anterior e a linha lenta estocástica está abaixo de 50. Ela produz um sinal de venda quando o preço de fechamento dos dois dias anteriores sobe, o preço de fechamento do dia está abaixo do preço de fechamento do dia anterior e a linha rápida estocástica está acima de 50.

A segunda sub-estratégia é o indicador ergodic randomizado ((EMDI)). É um indicador de tendência que identifica a direção da tendência da linha média e longa. Combina a ideia da média móvel e do MACD, utilizando um índice de uma vez para produzir sinais de compra e venda através do cruzamento da média móvel e da linha rápida e lenta do MACD.

A estratégia combina os sinais de duas sub-estratégias. A estratégia só abre uma posição quando as duas sub-estratégias produzem sinais de concordância. Ou seja, ela só é negociada quando há um forte suporte de tendência de linha média e longa com uma pequena reversão de curto prazo.

Vantagens

- A combinação de vários indicadores pode filtrar efetivamente os sinais falsos e aumentar a confiabilidade do sinal.

- A combinação de estratégias de inversão e estratégias de tendência permite capturar oportunidades de curto prazo e evitar negociações adversas.

- A configuração de parâmetros com indicadores estocásticos é mais robusta, reduzindo as whipsaws.

- A configuração do parâmetro de suavização do indicador ergodico é razoável e permite uma melhor identificação de tendências.

- A estratégia de negociação é moderada e permite obter mais oportunidades de negociação, mas não com muita frequência.

- Aplica-se a transações de linha curta e flexível.

Riscos

- O sinal de reversão pode ser um erro e precisa de um indicador de tendência para ser verificado.

- A frequência de transações é baixa e você pode perder algumas oportunidades de curto prazo.

- A reversão pode ocorrer novamente, mas deve ser detida em tempo hábil.

- A configuração inadequada dos parâmetros pode ter um grande impacto nos resultados das transações.

- A dependência excessiva de indicadores técnicos, com o risco de uma sobre-adaptação do modelo.

Direção de otimização

- É possível testar diferentes configurações de parâmetros e otimizar o desempenho de subestratégias.

- Pode-se introduzir mais indicadores para construir modelos multifatores.

- Otimizar os parâmetros dinâmicos pode ser feito através da combinação de métodos de aprendizado de máquina.

- Para controlar o risco, pode-se estudar diferentes formas de parar os prejuízos.

- Os investidores podem pesquisar os custos de oportunidade e ajustar a frequência de negociação da estratégia.

- A robustez da estratégia pode ser testada em diferentes cenários de mercado.

Resumir

A estratégia de negociação de reversão de duplo indicador tenta capturar oportunidades de reversão de preços de curto prazo em linhas médias e curtas por meio de uma combinação de reversão e indicadores de tendência. Ela pode filtrar de forma eficaz os sinais de alerta falso e controlar o risco de negociação até certo ponto.

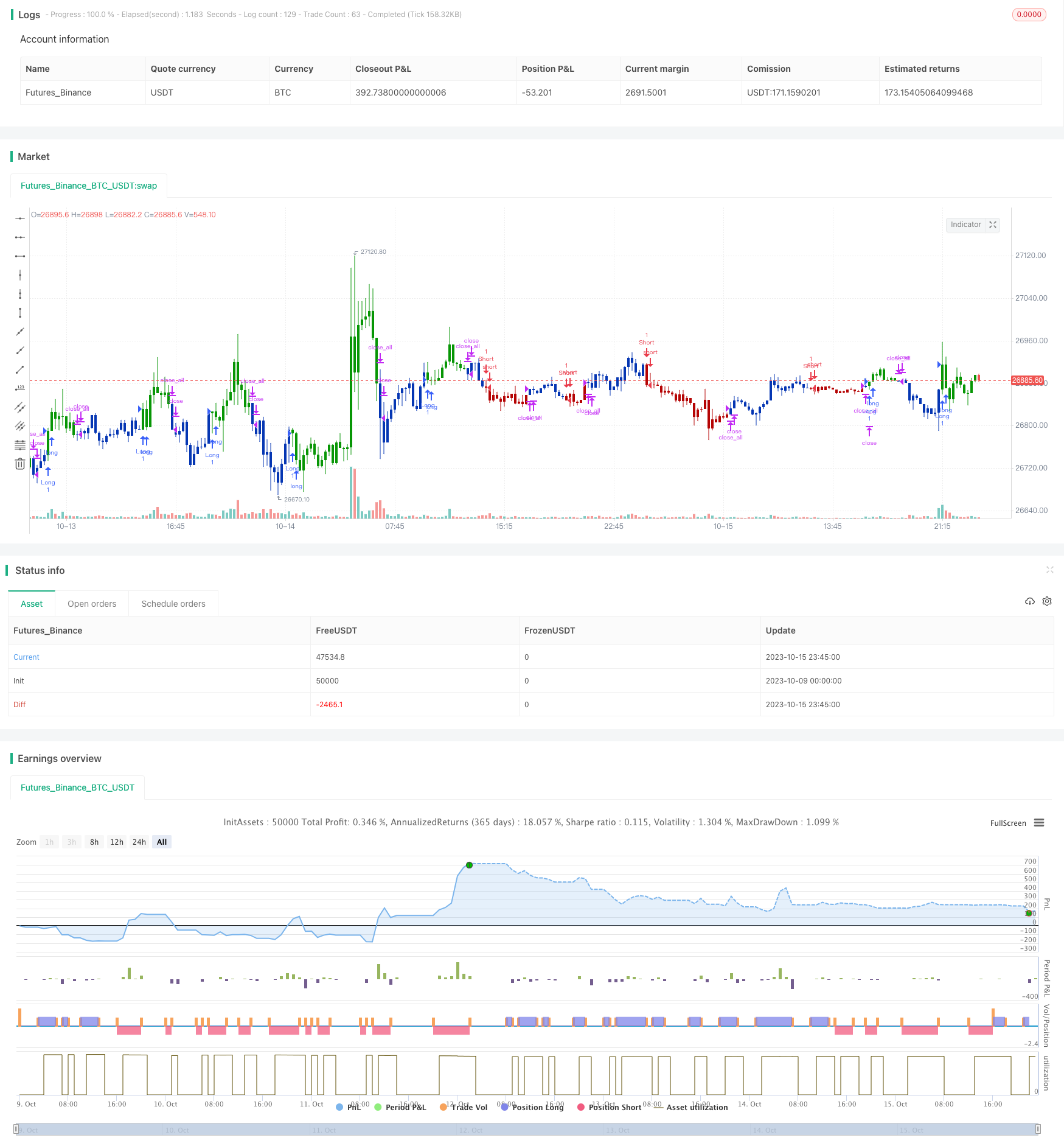

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is one of the techniques described by William Blau in his book "Momentum,

// Direction and Divergence" (1995). If you like to learn more, we advise you to

// read this book. His book focuses on three key aspects of trading: momentum,

// direction and divergence. Blau, who was an electrical engineer before becoming

// a trader, thoroughly examines the relationship between price and momentum in

// step-by-step examples. From this grounding, he then looks at the deficiencies

// in other oscillators and introduces some innovative techniques, including a

// fresh twist on Stochastics. On directional issues, he analyzes the intricacies

// of ADX and offers a unique approach to help define trending and non-trending periods.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

EMDI(r,s,u,SmthLen) =>

pos = 0

xEMA = ema(close, r)

xEMA_S = close - xEMA

xEMA_U = ema(ema(xEMA_S, s), u)

xSignal = ema(xEMA_U, u)

pos := iff(xEMA_U > xSignal, 1,

iff(xEMA_U < xSignal, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Ergodic MDI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

r = input(32, minval=1)

s = input(5, minval=1)

u = input(5, minval=1)

SmthLen = input(3, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posEMDI = EMDI(r,s,u,SmthLen)

pos = iff(posReversal123 == 1 and posEMDI == 1 , 1,

iff(posReversal123 == -1 and posEMDI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )