Estratégia de negociação de rompimento cumulativo

Visão geral

A estratégia de negociação de ruptura de acumulação identifica as fases de acumulação e distribuição do mercado, usando o princípio da análise vetorial, auxiliada pelo julgamento de formas de arco-íris e inversão, procurando oportunidades potenciais de compra e venda.

Princípio da estratégia

O uso de cruzamentos de linhas médias de diferentes comprimentos para identificar fases de acumulação e distribuição. Quando o preço de fechamento atravessa a linha média de comprimento como AccumulationLength, é considerado uma fase de acumulação; Quando o preço de fechamento atravessa a linha média de comprimento como DistributionLength, é considerado uma fase de distribuição.

O uso de cruzamentos de equilíbrios de diferentes comprimentos é usado para identificar o arco-íris e a inversão. Quando o equilíbrio do comprimento do SpringLength no ponto mais baixo é considerado um arco-íris; Quando o comprimento do UpthrustLength no ponto mais alto é considerado um inverso.

Faça mais quando observa a forma de arco-e-lança na fase de acúmulo; faça vazio quando observa a forma de inversão na fase de distribuição.

Configure o nível de parada. A parada de posição longa é o preço de fechamento ((1 - percentual de parada de perda%), a parada de posição curta é o preço de fechamento ((1 + percentual de parada de perda%)).

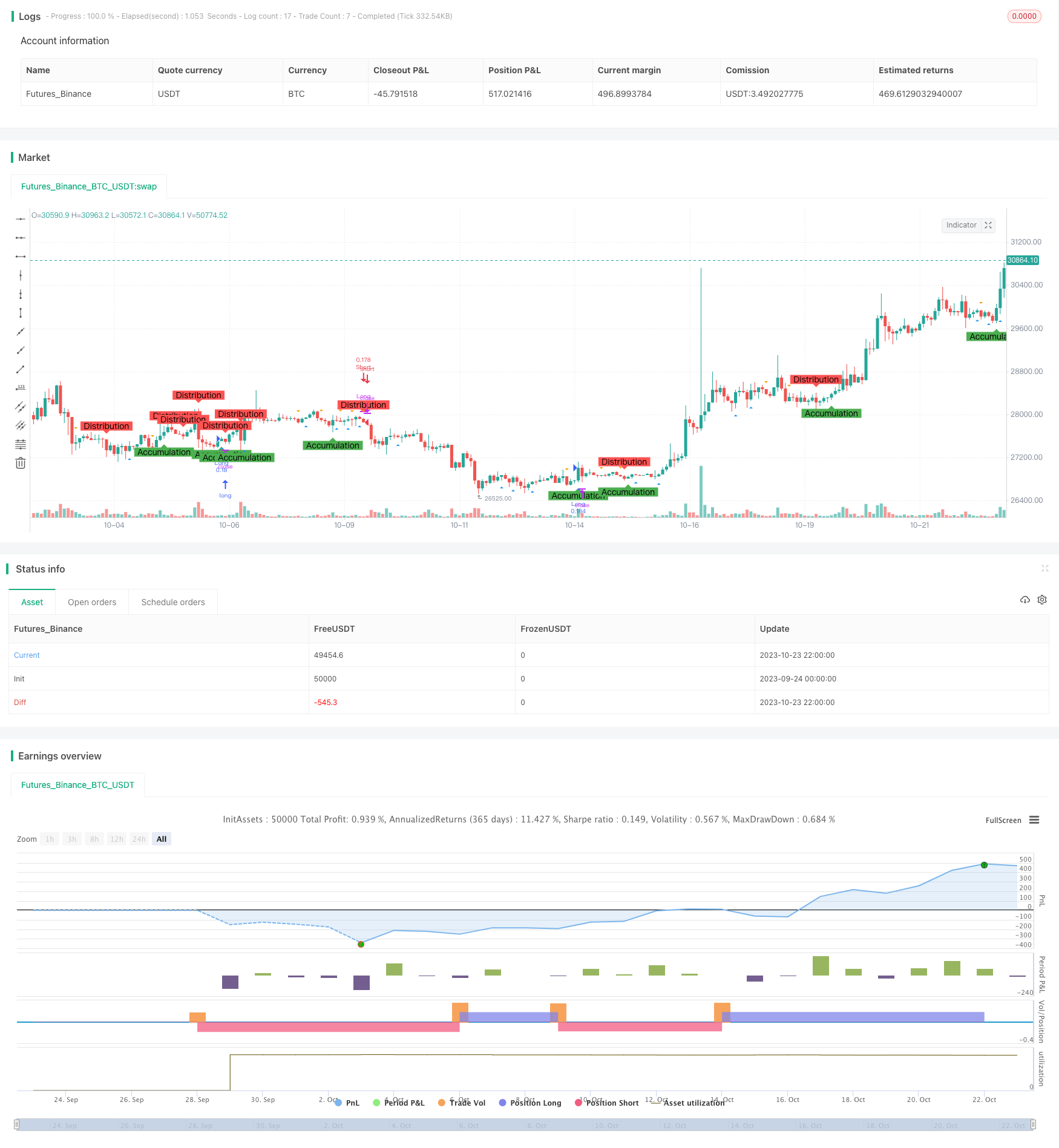

Os gráficos indicam as fases de acúmulo, distribuição, arco-íris e inversão para facilitar a identificação.

Análise de vantagens

O uso de métodos de análise vetorial para identificar as fases de acumulação e distribuição de acúmulo de mercado pode aumentar a confiabilidade dos sinais de negociação.

A combinação de arco-íris e inversão permite a verificação de sinais de negociação.

A configuração de Stop Loss permite um controle eficaz de perdas individuais.

Ao marcar no gráfico, é possível observar com clareza todo o processo de formação de acúmulo.

Os parâmetros da estratégia são ajustáveis e podem ser otimizados para diferentes mercados e ciclos de negociação.

Análise de Riscos

O aglomerado pode causar um sinal de equilíbrio que emite um sinal errado.

A forma de arco-íris e a forma de inversa podem falhar.

A ruptura do stop loss pode aumentar os prejuízos.

Os parâmetros precisam ser ajustados para diferentes mercados, o que pode levar a sinais de negociação errados.

Os sistemas de transação automática podem não ser flexíveis o suficiente para o tempo de retorno à rua e precisam de monitoramento manual.

Direção de otimização

A combinação ideal de parâmetros pode ser testada em diferentes mercados em diferentes períodos.

Pode-se considerar a adição de um fator de volume de transação para confirmar o sinal de transação.

Pode-se definir um Stop Loss dinâmico, ajustando o nível de Stop Loss de acordo com as flutuações do mercado.

Pode-se considerar a inclusão de fatores fundamentais para evitar transações erradas em momentos importantes.

Os parâmetros de otimização dinâmica podem ser incorporados aos algoritmos de aprendizagem de máquina.

Resumir

A estratégia de negociação de ruptura gradual integra vários métodos de análise técnica, como análise vetorial, indicadores de linha média e identificação de forma, que podem identificar efetivamente a dinâmica do mercado e gerar sinais de negociação. A estratégia possui vantagens como sinais de negociação confiáveis, riscos controláveis e exibição visual clara.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © deperp

//@version=5

strategy("Wyckoff Range Strategy", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent)

// Input Variables

AccumulationLength = input(32, "Accumulation")

DistributionLength = input(35, "Distribution")

SpringLength = input(10, "Spring")

UpthrustLength = input(20, "Upthrust")

stopPercentage = input(10, "Stop Percentage")

// Accumulation Phase

isAccumulation = ta.crossover(close, ta.sma(close, AccumulationLength))

// Distribution Phase

isDistribution = ta.crossunder(close, ta.sma(close, DistributionLength))

// Spring and Upthrust

isSpring = ta.crossover(low, ta.sma(low, SpringLength))

isUpthrust = ta.crossunder(high, ta.sma(high, UpthrustLength))

// Strategy Conditions

enterLong = isAccumulation and isSpring

exitLong = isDistribution and isUpthrust

enterShort = isDistribution and isUpthrust

exitShort = isAccumulation and isSpring

// Entry and Exit Conditions

if (enterLong)

strategy.entry("Long", strategy.long)

if (exitLong)

strategy.close("Long")

if (enterShort)

strategy.entry("Short", strategy.short)

if (exitShort)

strategy.close("Short")

// Stop Loss

stopLossLevelLong = close * (1 - stopPercentage / 100)

stopLossLevelShort = close * (1 + stopPercentage / 100)

strategy.exit("Stop Loss Long", "Long", stop=stopLossLevelLong)

strategy.exit("Stop Loss Short", "Short", stop=stopLossLevelShort)

// Plotting Wyckoff Schematics

plotshape(isAccumulation, title="Accumulation Phase", location=location.belowbar, color=color.green, style=shape.labelup, text="Accumulation")

plotshape(isDistribution, title="Distribution Phase", location=location.abovebar, color=color.red, style=shape.labeldown, text="Distribution")

plotshape(isSpring, title="Spring", location=location.belowbar, color=color.blue, style=shape.triangleup)

plotshape(isUpthrust, title="Upthrust", location=location.abovebar, color=color.orange, style=shape.triangledown)