Estratégia de avanço de potência média móvel longa e curta

Visão geral

Esta estratégia baseia-se em linha média, ATR indicador, Brin band para julgamento de muitos espaços, e, em combinação com o indicador de força para realizar uma transação de ruptura, pertence a estratégia de ruptura.

Princípio da estratégia

Calcule a linha média, a linha superior e a linha inferior na faixa de Bryn. A linha média é a linha média de sma de close, e a linha superior e a linha inferior são a linha média de stdDev padrão negativo.

Calcule o ATR rápido e o ATR lento. O parâmetro do ATR rápido é 20 e o do ATR lento é 50.

O indicador de força XFORCE é o volume*(close - anterior a close) │ calcula o EMA rápido e o EMA lento do XFORCE │

Julgar sinais de múltiplas cabeças: XFORCE rápido sobre XFORCE lento, e ATR rápido > ATR lento, e preço de fechamento > preço de abertura.

Determine o sinal de cabeça vazia: a XFORCE rápida atravessa a XFORCE lenta, e a ATR rápida > a ATR lenta, e o preço de fechamento < o preço de abertura.

Faça mais quando o sinal de multi-cabeça é acionado, e faça vazio quando o sinal de cabeça vazia é acionado.

Análise de vantagens estratégicas

A linha média fornece a avaliação da tendência, e a faixa de brownies fornece os pontos de venda e compra.

O indicador ATR determina a volatilidade do mercado e permite a negociação de taxas de volatilidade.

Indicadores de força para determinar a direção da força e alcançar o avanço da força.

A combinação de vários indicadores permite um julgamento mais abrangente.

As regras são claras, simples e fáceis de entender.

O retorno foi bom, o lucro estável.

Análise de risco estratégico

A banda de Brin é muito larga ou muito estreita, o que pode gerar um sinal de erro.

O ATR está mal configurado e não consegue captar os movimentos do mercado.

Os indicadores de força são limitados e não permitem uma verdadeira inversão de tendências.

A combinação de vários indicadores, o ajuste de parâmetros e a distribuição de pesos são difíceis.

A falha de detecção de sinais de ruptura é um fenômeno de desvio.

O retorno pode ser grande e pode ser controlado com um stop loss.

Direção de otimização da estratégia

Optimizar os parâmetros das faixas de Bryn para se adaptarem a diferentes ciclos e características das ações.

Optimizar os parâmetros do ATR para capturar melhor a volatilidade do mercado.

Adicionar indicadores de tendência, como MACD, para fornecer verificação de tendência.

Aumentar as estratégias de stop loss, como o rastreamento do controle de stop loss e a retirada.

Aumentar os algoritmos de aprendizagem de máquina para usar a IA para avaliar sinais de inversão.

Combinação de múltiplos períodos, julgamento integrado de diferentes períodos, redução da taxa de julgamento errado.

Resumir

Esta estratégia integra o equilíbrio, o ATR, a faixa de rolamento e o indicador de força, formando um conjunto mais completo de sistemas de negociação de ruptura. A otimização de parâmetros, a confirmação de indicadores de julgamento de tendências, a adição de estratégias de stop loss e a adição de julgamento de AI podem aumentar ainda mais a estabilidade da estratégia e o nível de ganhos.

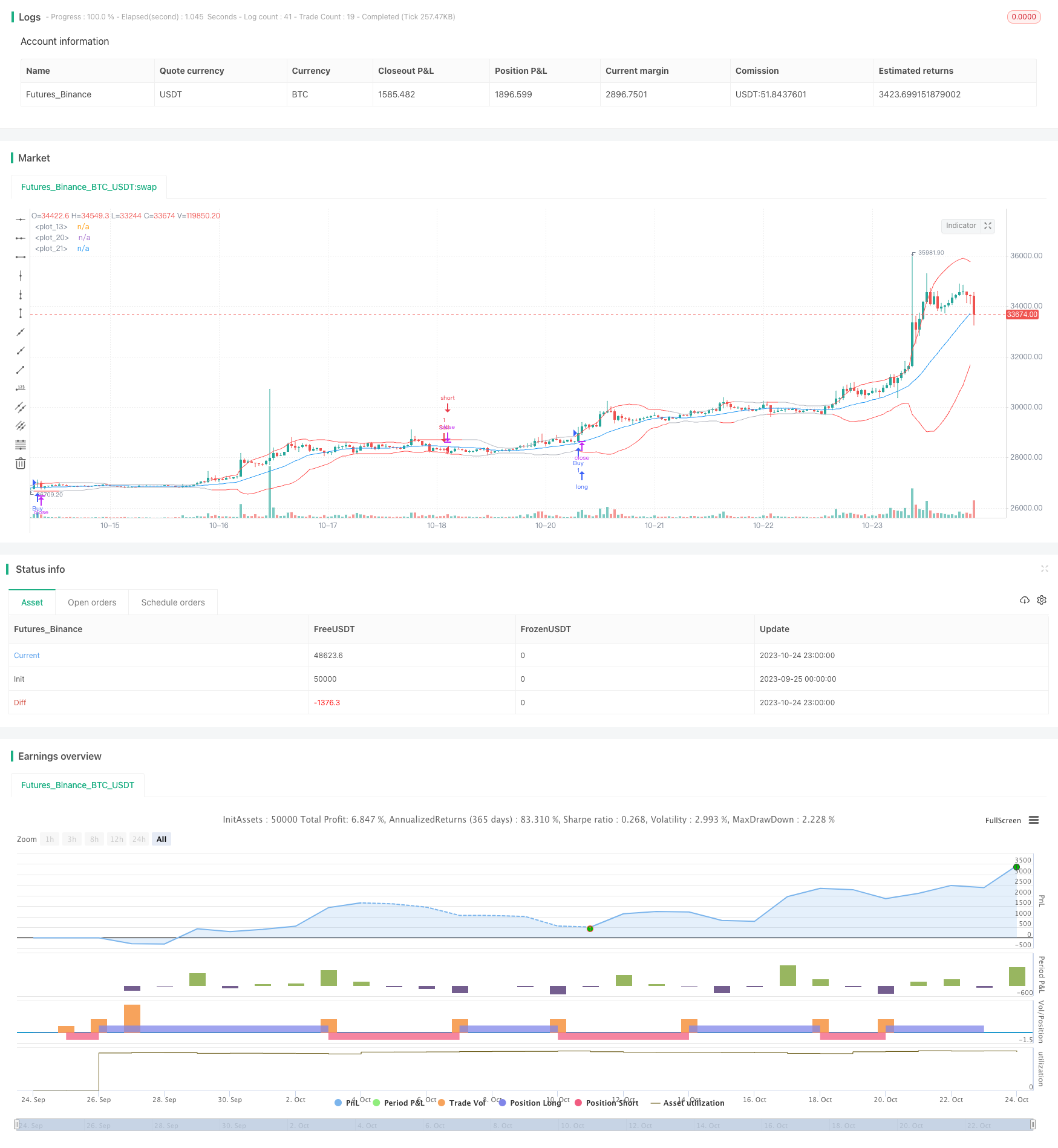

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)