Estratégia de Indicador de Dupla Potência

Visão geral

Esta estratégia combina os dois indicadores de força, o MACD e o RSI, para definir condições de compra e venda para capturar oportunidades de reversão do preço das ações.

Princípio da estratégia

Calcule o indicador MACD, incluindo linha rápida, linha lenta e linha de sinal. A linha rápida e a linha lenta se cruzam como um sinal de compra e venda.

Calcular o RSI e definir os limites das zonas de sobrecompra e de sobrevenda. O RSI pode ser usado para avaliar os casos de sobrecompra e de sobrevenda.

Combinando os sinais do MACD com os do RSI para determinar as condições de compra e venda:

Condições de compra: um forco de ouro na linha rápida do MACD, enquanto o indicador RSI acaba de cair da zona de oversold, com um sinal de reversão;

Condições de venda: A linha rápida do MACD atravessa a linha lenta formando um dead fork, enquanto o indicador RSI entra na área de supercompra, com um sinal de reversão.

- Isso permite aproveitar as vantagens de dois indicadores de força ao mesmo tempo, comprando e vendendo com precisão nos pontos de inversão.

Análise de vantagens

O indicador MACD pode determinar a tendência do preço das ações e o momento de compra e venda. O indicador RSI pode determinar a sobrevenda e a sobrevenda. A combinação dos dois pode melhorar a precisão de compra e venda.

Ao mesmo tempo, o uso de dois indicadores de filtragem de sinais pode evitar falsos sinais gerados por um único indicador.

O MACD, combinado com o RSI, pode ser comprado antes do ponto de reversão e vendido depois do ponto de reversão, capturando a oportunidade de reversão.

A estratégia opera com uma frequência moderada, pode acompanhar tendências e capturar reversões, e é flexível.

Análise de Riscos

Os indicadores MACD são propensos a falsos sinais em situações de turbulência. A configuração dos parâmetros do indicador RSI precisa ser otimizada, caso contrário, também haverá falsos sinais.

Os preços das ações podem sofrer fortes flutuações no curto prazo, causando prejuízos no ponto de parada da estratégia.

É necessário otimizar a configuração dos parâmetros do RSI e do MACD, caso contrário, pode haver sinais excessivos ou insuficientes.

A gestão de capital e o controlo de risco são exigidos nas transacções em bolsa.

Direção de otimização

Optimizar a mediana rápida e lenta dos parâmetros MACD para encontrar a melhor combinação de parâmetros.

Optimizar o limiar de sobrecompra e sobrevenda do RSI para evitar a criação de falsos sinais.

Adesão a um mecanismo de suspensão de perdas para controlar as perdas individuais.

Pode-se considerar a adição de outros indicadores, como a banda de Brin, o KDJ, etc., formando uma filtragem múltipla.

Pode testar diferentes estratégias de compra e venda, como estratégias de ruptura, estratégias de acompanhamento de tendências, etc.

Resumir

Esta estratégia usa simultaneamente MACD e RSI, dois indicadores de força, compra e venda no ponto de inflexão, com um forte valor real. Mas é necessário otimizar continuamente a configuração de parâmetros e fazer um bom gerenciamento de fundos rigoroso para obter bons efeitos no mercado real. A estratégia é mais flexível em geral e pode se adaptar a diferentes situações, vale a pena verificar o mercado e acompanhar a longo prazo.

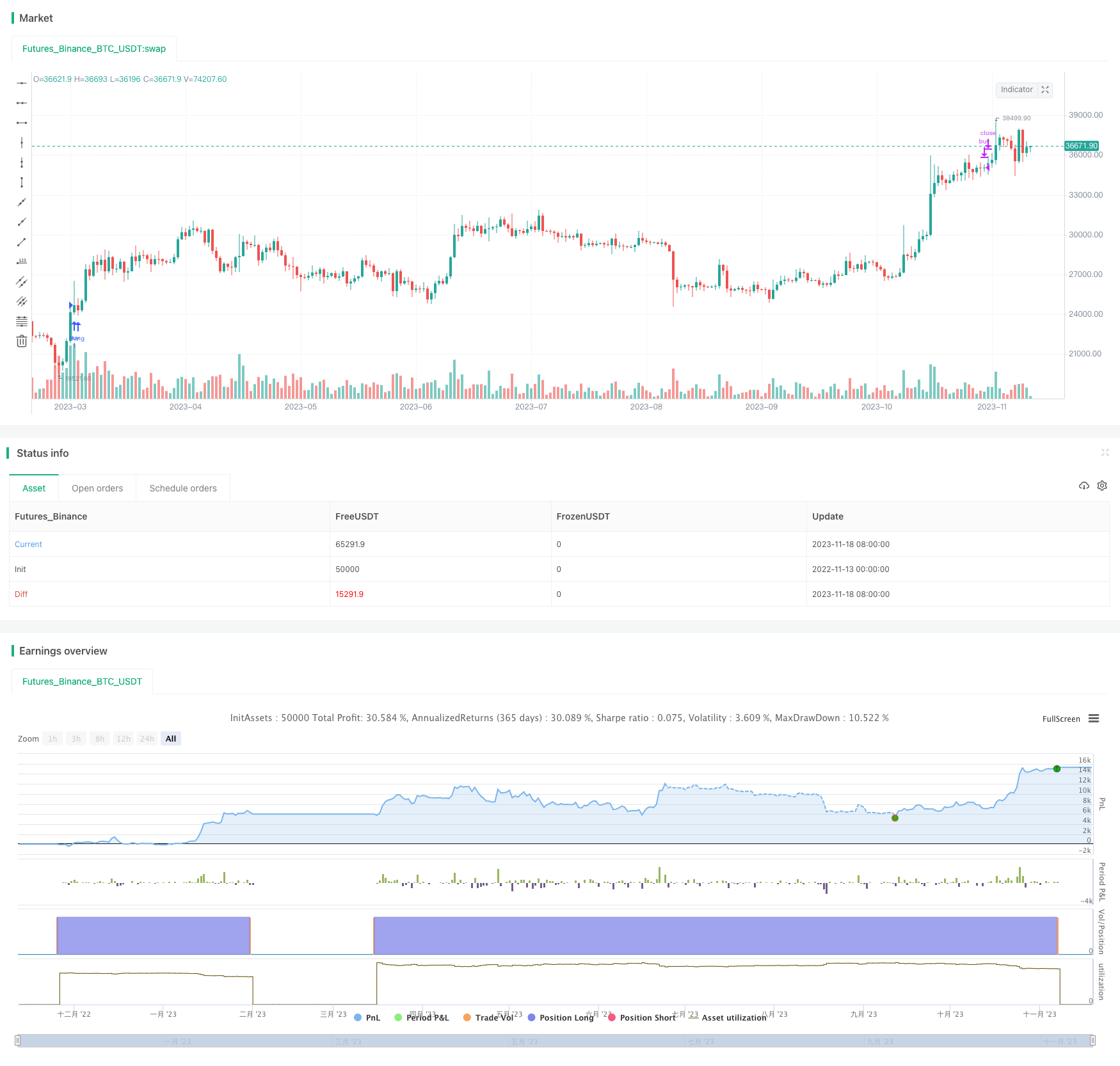

/*backtest

start: 2022-11-13 00:00:00

end: 2023-11-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sabirt

strategy(title='MACD and RSI', overlay=true, shorttitle='MACD&RSI')

//MACD Settings

fastMA = input.int(title='Fast moving average', defval=12, minval=1)

slowMA = input.int(title='Slow moving average', defval=26, minval=1)

signalLength = input.int(9, minval=1)

//RSI settings

RSIOverSold = input.int(35, minval=1)

RSIOverBought = input.int(80, minval=1)

src = close

len = input.int(14, minval=1, title='Length')

up = ta.rma(math.max(ta.change(src), 0), len)

down = ta.rma(-math.min(ta.change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - 100 / (1 + up / down)

wasOversold = rsi[0] <= RSIOverSold or rsi[1] <= RSIOverSold or rsi[2] <= RSIOverSold or rsi[3] <= RSIOverSold or rsi[4] <= RSIOverSold or rsi[5] <= RSIOverSold

wasOverbought = rsi[0] >= RSIOverBought or rsi[1] >= RSIOverBought or rsi[2] >= RSIOverBought or rsi[3] >= RSIOverBought or rsi[4] >= RSIOverBought or rsi[5] >= RSIOverBought

[currMacd, _, _] = ta.macd(close[0], fastMA, slowMA, signalLength)

[prevMacd, _, _] = ta.macd(close[1], fastMA, slowMA, signalLength)

signal = ta.ema(currMacd, signalLength)

avg_1 = math.avg(currMacd, signal)

crossoverBear = ta.cross(currMacd, signal) and currMacd < signal ? avg_1 : na

avg_2 = math.avg(currMacd, signal)

crossoverBull = ta.cross(currMacd, signal) and currMacd > signal ? avg_2 : na

strategy.entry('buy', strategy.long, when=crossoverBull and wasOversold)

strategy.close('buy', when=crossoverBear and wasOverbought)