Estratégia de Força de Reversão

Visão geral

Esta estratégia combina a estratégia de reversão com a estratégia de força de Brin, formando um conjunto de sinais de negociação que realizam a dupla função de acompanhamento de tendências e captura de reversão.

Princípio da estratégia

A parte invertida

De acordo com a lógica da estratégia de reversão de Chu Chen em Como ganhar o triplo no mercado de futuros, página 183: Faça mais quando o preço de fechamento é superior ao preço de fechamento do dia anterior por 2 dias consecutivos e a linha lenta do indicador aleatório no dia 9 é inferior a 50; Faça zero quando o preço de fechamento é inferior ao preço de fechamento do dia anterior por 2 dias consecutivos e a linha rápida do indicador aleatório no dia 9 é superior a 50.

Parte forte

De acordo com o indicador de força da faixa de Brin, do Dr. Alexander Aylder: o uso da média móvel do índice de 13 dias representa o consenso de valor do mercado, o indicador de força múltipla reflete a capacidade do comprador de impulsionar o preço acima do consenso de valor, e o indicador de força aérea reflete a capacidade do vendedor de impulsionar o preço abaixo do consenso de valor. O indicador de força múltipla é calculado como o preço mais alto do dia, menos a média móvel do índice de 13 dias, e o indicador de força aérea é o preço mais baixo do dia, menos a média móvel do índice de 13 dias.

Esta estratégia define um limiar de 0 para o indicador de força, ou seja, um sinal de negociação é gerado sempre que o indicador de força for > 0.

Sinais de síntese

Quando os sinais de negociação da estratégia de reversão e da estratégia de força coincidem, o sinal de negociação final é gerado. Fazer mais sinais é uma combinação de sinais de reversão e sinais de força. Fazer menos sinais é uma combinação de sinais de reversão e sinais de força.

Análise de vantagens

Esta é uma estratégia integrada que cria sinais de negociação usando simultaneamente uma estratégia de reversão e uma estratégia de acompanhamento de tendências, com a vantagem de capturar rebote e acompanhar tendências.

A parte de reversão pode bloquear a oportunidade de reversão após a brecha de salto. A parte forte pode garantir que a posição seja aberta apenas quando a tendência está presente. A combinação dos dois pode filtrar efetivamente as brechas falsas e evitar a cobertura.

A otimização de parâmetros é mais flexível e pode ser ajustada para diferentes variedades e ciclos para encontrar a melhor combinação de parâmetros.

Análise de Riscos

Uma estratégia de inversão e uma estratégia de força têm uma menor probabilidade de serem exageradas ou negligenciadas, a frequência de geração de sinais pode não ser alta e existe um certo risco de escassez de sinal.

A parte de reversão pode confundir o ajuste de vibração no disco como uma oportunidade de reversão, criando uma posição prematura. A parte forte pode perder parte da oportunidade de reversão. A combinação dos dois pode mitigar esses riscos até certo ponto.

Direção de otimização

- Tentar mais combinações de parâmetros para encontrar o melhor;

- Aumentar o módulo de discernimento de tendências, evitando a repetição de posições quando não há uma tendência clara;

- Considere a inclusão de estratégias de stop loss para controlar as perdas individuais.

Resumir

Esta estratégia contém tanto o rastreamento de tendências como a característica de negociação inversa, o que pode ser considerado um dos melhores estratégias integradas. Através da otimização de parâmetros, pode-se esperar um bom e estável rendimento.

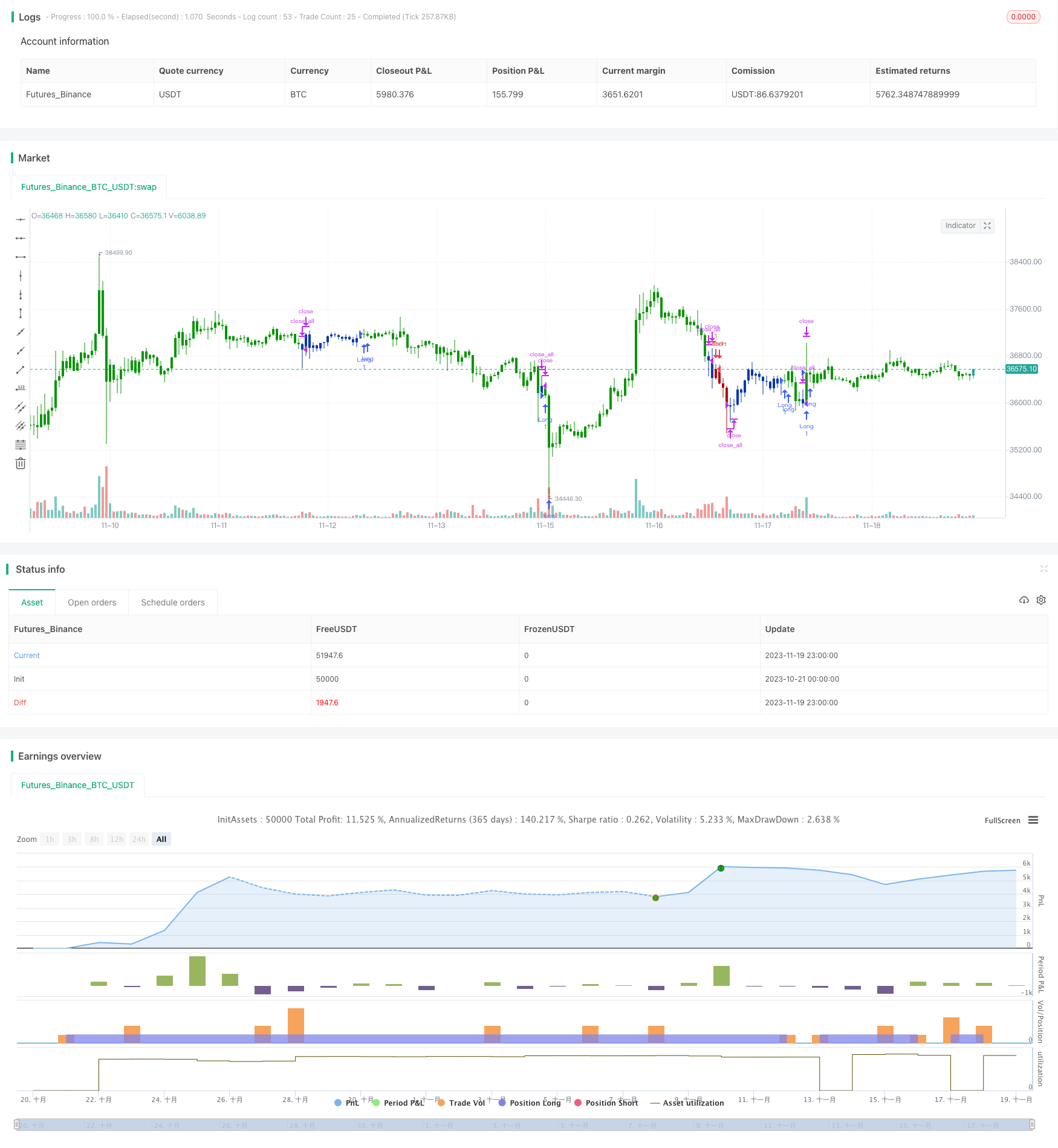

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying

// and selling pressure in the market. The Elder-ray is often used as part

// of the Triple Screen trading system but may also be used on its own.

// Dr Elder uses a 13-day exponential moving average (EMA) to indicate the

// market consensus of value. Bull Power measures the ability of buyers to

// drive prices above the consensus of value. Bear Power reflects the ability

// of sellers to drive prices below the average consensus of value.

// Bull Power is calculated by subtracting the 13-day EMA from the day's High.

// Bear power subtracts the 13-day EMA from the day's Low.

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

BP(Trigger,Length) =>

pos = 0

DayHigh = 0.0

xPrice = close

xMA = ema(xPrice,Length)

DayHigh := iff(dayofmonth != dayofmonth[1], high, max(high, nz(DayHigh[1])))

nRes = DayHigh - xMA

pos := iff(nRes > Trigger, 1,

iff(nRes < Trigger, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Strategy 123 Reversal & Elder Ray (Bull Power)", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthBP = input(13, minval=1)

Trigger = input(0)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posBP = BP(Trigger,LengthBP)

pos = iff(posReversal123 == 1 and posBP == 1 , 1,

iff(posReversal123 == -1 and posBP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )