Estratégia de backtesting de canal SSL baseada em ATR e gerenciamento de dinheiro

Visão geral

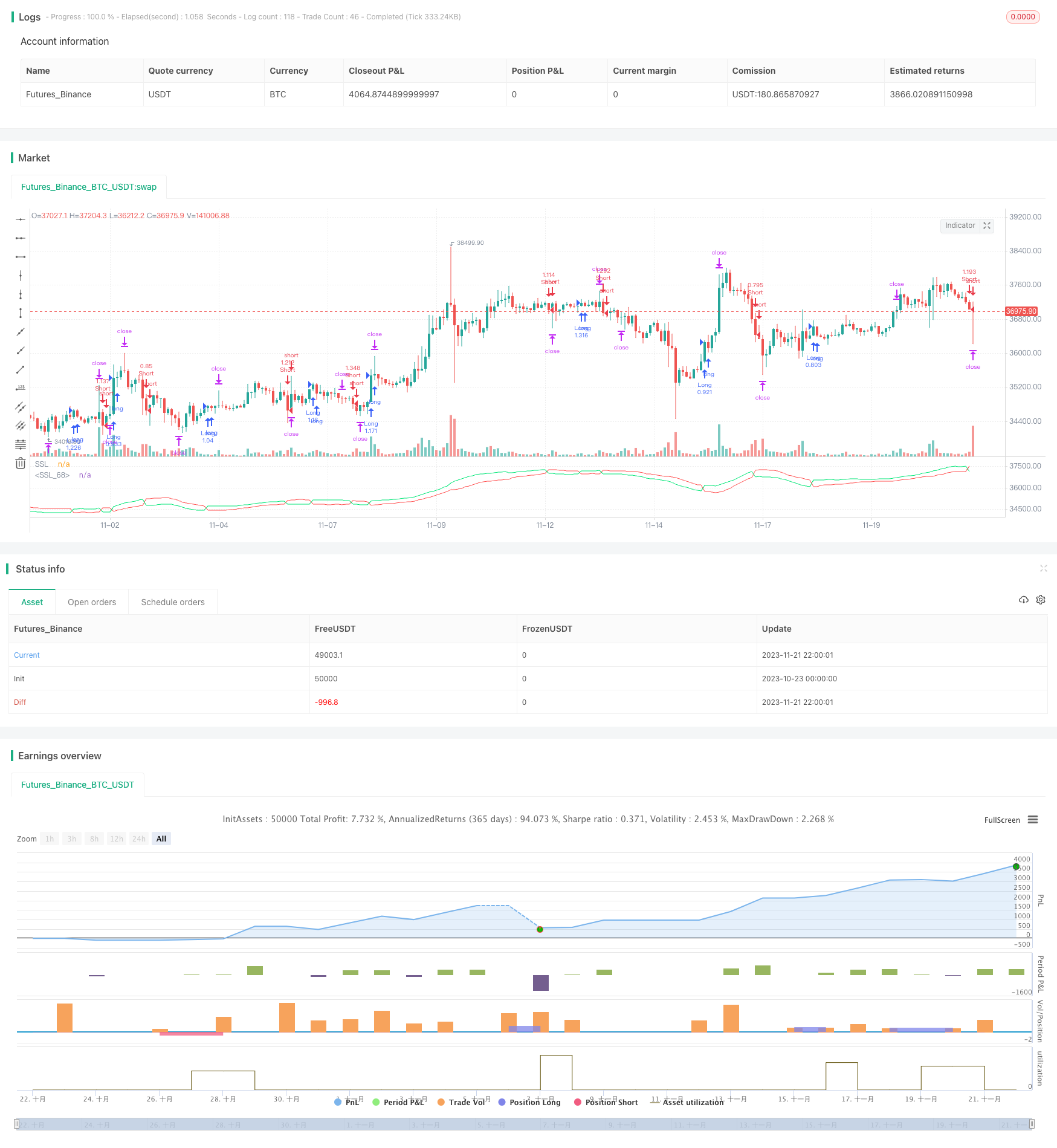

Esta estratégia é uma estratégia de feedback baseada nos indicadores do canal SSL, combinando funções como stop loss ATR, stop stop ATR e gerenciamento de fundos para testar a eficácia da estratégia do canal SSL de forma mais abrangente.

Princípio da estratégia

Indicadores de passagem SSL

O indicador de canal SSL é composto por uma linha média de canal e uma faixa de canal. A linha média de canal é uma média móvel simples, dividida em uma linha superior e uma linha inferior, geralmente tomando uma média móvel simples durante o ponto alto como uma linha superior e uma média móvel simples durante o ponto baixo como uma linha inferior. A faixa de canal é composta pela área entre a linha superior e a linha inferior.

Quando o preço se aproxima da trajetória superior do canal, é considerado um super-compra, e quando o preço se aproxima da trajetória inferior do canal, é considerado um super-venda. Quando o preço quebra a faixa do canal, indica um sinal de mudança de tendência.

Os parâmetros do indicador de passagem SSL nesta política são:ssl_period=16。

ATR paragem

O ATR refere-se à amplitude real média. Pode ser usado para avaliar a volatilidade do mercado e determinar a posição de stop loss.

Esta política usa parâmetrosatr_period=14de ATR, e combinado comatr_stop_factor=1.5eatr_target_factor=1.0Como um múltiplo dinâmico de stop loss e stop loss, o stop loss baseado na volatilidade do mercado é realizado.

Além disso, para se adaptar a diferentes variedades, esta estratégia foi adicionada.two_digitOs parâmetros de julgamento de contratos de variedades com precisão de 2 bits (como o ouro, o iene) permitem o ajuste flexível do ponto de parada de perda.

Gestão de fundos

Gerenciamento de fundos através de parâmetrosposition_size(Posições fixas) erisk(Percentual de abertura de risco) Realização: Quandouse_mm=trueO módulo de gestão de fundos será ativado.

O principal objetivo do gerenciamento de fundos é controlar o tamanho da posição em cada posição aberta. Quando o modelo de risco de porcentagem fixa é adotado, a abertura de risco é calculada de acordo com os direitos e interesses da conta e convertida em número de contratos, de modo a obter o efeito de supressão de perdas individuais.

Análise de vantagens

- O uso de um canal SSL para determinar a direção da tendência tem um certo efeito na captura de conversões de tendência

- Aplicação de ATR computação dinâmica de stop loss para se adaptar à volatilidade do mercado

- A utilização de princípios de gestão de fundos ajuda a controlar o risco a longo prazo

Análise de Riscos

- O canal SSL, apesar de ser capaz de determinar a reversão de tendência, não é 100% confiável e pode apresentar sinais errados.

- O ATR segue a volatilidade do mercado com um stop loss que pode ser muito flexível ou muito rígido

- Parâmetros de gestão de capital mal definidos também podem levar a posições excessivas ou ineficientes

Os riscos podem ser reduzidos através das seguintes medidas:

- Confirmação em combinação com outros indicadores para evitar sinais errados

- Ajuste adequadamente os parâmetros do ciclo ATR para que o nível de parada de perda atinja o melhor equilíbrio

- Testar diferentes parâmetros de gestão de fundos para encontrar a melhor posição

Direção de otimização

A estratégia pode ser melhorada em alguns aspectos:

- Optimizar os parâmetros do canal SSL para encontrar a melhor combinação de parâmetros

- Otimizar ou substituir o mecanismo de parada de dano do ATR para torná-lo mais completo

- Adicionar outros indicadores de filtragem para evitar transações desnecessárias

- Adição de módulos de controle de posição para maximizar perdas e ganhos

- Ajustes de parâmetros para diferentes variedades para melhorar a adaptabilidade da estratégia

- Adição de ferramentas de quantificação para um feedback e otimização mais abrangentes

Através do teste e otimização do sistema, esta estratégia pode ser transformada em um sistema de transação quantitativa confiável e estável.

Resumir

Esta estratégia integra três mecanismos para julgar a tendência do indicador do canal SSL, o ATR define o stop loss e o controle de risco do gerenciamento de fundos. A eficácia da estratégia pode ser testada através de um feedback abrangente e pode ser usada como estrutura básica para otimizar a estratégia de negociação quantitativa.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © comiclysm

//@version=4

strategy("SSL Backtester", overlay=false)

//--This strategy will simply test the effectiveness of the SSL using

//--money management and an ATR-derived stop loss

//--USER INPUTS

two_digit = input(false, "Check this for 2-digit pairs (JPY, Gold, Etc)")

ssl_period = input(16, "SSL Period")

atr_period = input(14, "ATR Period")

atr_stop_factor = input(1.5, "ATR Stop Loss Factor")

atr_target_factor = input(1.0, "ATR Target Factor")

use_mm = input(true, "Check this to use Money Management")

position_size = input(1000, "Position size (for Fixed Risk)")

risk = input(0.01, "Risk % in Decimal Form")

//--INDICATORS------------------------------------------------------------

//--SSL

sma_high = sma(high, ssl_period)

sma_low = sma(low, ssl_period)

ssl_value = 0

ssl_value := close > sma_high ? 1 : close < sma_low ? -1 : ssl_value[1]

ssl_low = ssl_value < 0 ? sma_high : sma_low

ssl_high = ssl_value < 0 ? sma_low : sma_high

//--Average True Range

atr = atr(atr_period)

//--TRADE LOGIC----------------------------------------------------------

signal_long = ssl_value > 0 and ssl_value[1] < 0

signal_short = ssl_value < 0 and ssl_value[1] > 0

//--RISK MANAGMENT-------------------------------------------------------

strategy.initial_capital = 50000

balance = strategy.netprofit + strategy.initial_capital

risk_pips = atr*10000*atr_stop_factor

if(two_digit)

risk_pips := risk_pips / 100

risk_in_value = balance * risk

point_value = syminfo.pointvalue

risk_lots = risk_in_value / point_value / risk_pips

final_risk = use_mm ? risk_lots * 10000 : position_size

//--TRADE EXECUTION-----------------------------------------------------

if (signal_long)

stop_loss = close - atr * atr_stop_factor

target = close + atr * atr_target_factor

strategy.entry("Long", strategy.long, final_risk)

strategy.exit("X", "Long", stop=stop_loss, limit=target)

if (signal_short)

stop_loss = close + atr * atr_stop_factor

target = close - atr * atr_target_factor

strategy.entry("Short", strategy.short, final_risk)

strategy.exit("X", "Short", stop=stop_loss, limit=target)

//--PLOTTING-----------------------------------------------------------

plot(ssl_low, "SSL", color.red, linewidth=1)

plot(ssl_high, "SSL", color.lime, linewidth=1)