Estratégia long-short baseada nos indicadores SMA e PSAR

Visão geral

Esta estratégia é chamada de Anel de estratégia de múltiplos espaços SMA e PSAR, que combina os benefícios da média móvel simples (SMA) e do indicador de desvio de paralelo (PSAR) para determinar a direção da tendência do mercado e emitir um sinal de negociação. Quando o SMA mostra uma tendência ascendente e o PSAR está abaixo do preço, é considerado um momento de compra; Quando o SMA mostra uma tendência descendente e o PSAR está acima do preço, é considerado um sinal de venda.

Princípio da estratégia

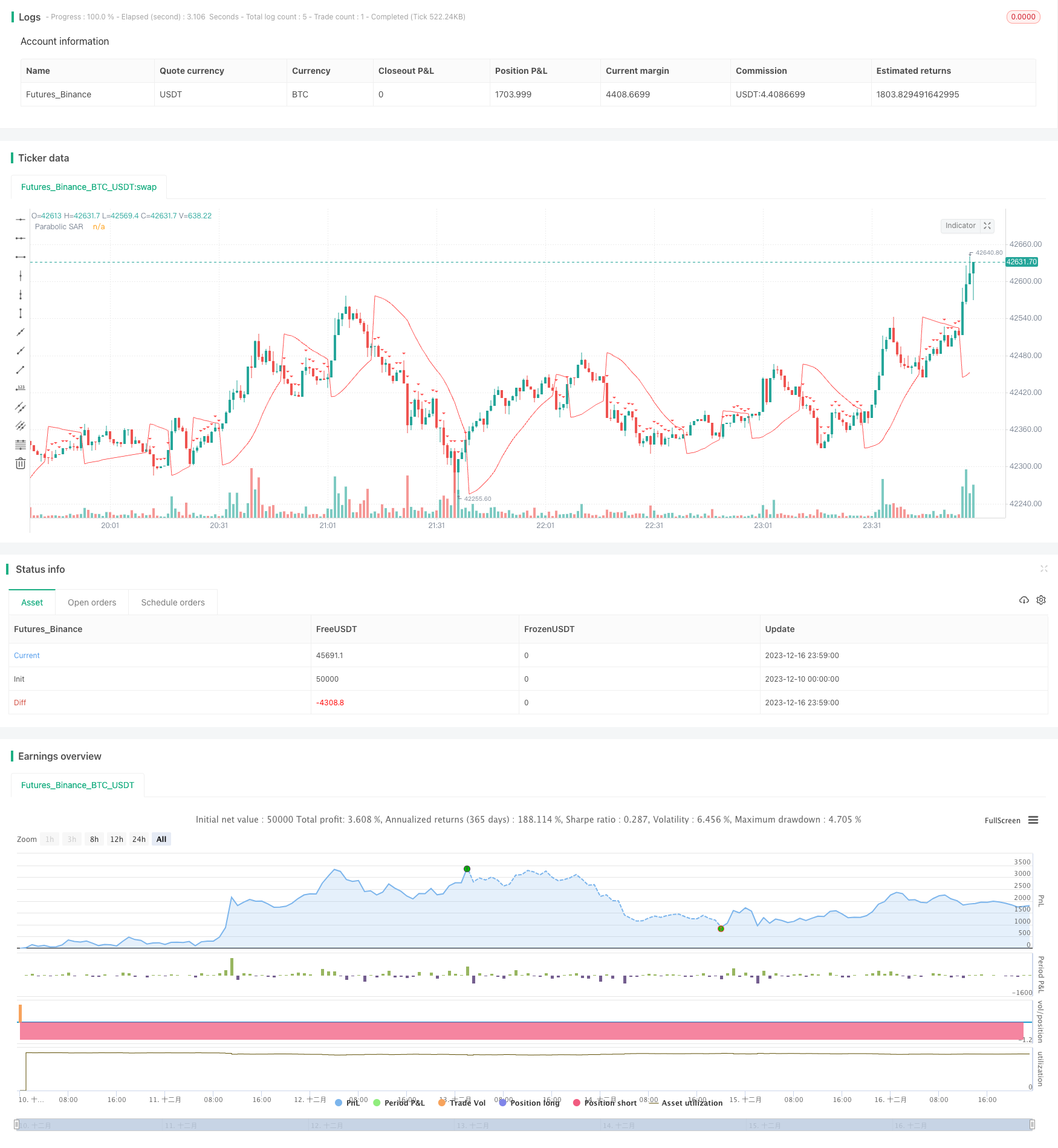

A estratégia usa o SMA de 100 ciclos para determinar a direção da tendência geral. Quando o preço de fechamento sobe e quebra o SMA 100, é definido como uma tendência ascendente; quando o preço de fechamento cai e quebra o SMA 100, é definido como uma tendência descendente.

Ao mesmo tempo, o cálculo do indicador de PSAR determina os detalhes do ponto de entrada no mercado. O valor inicial do PSAR é de 0.02, o valor crescente é de 0.01, o valor máximo é de 0.2. Quando em uma tendência ascendente, se o PSAR estiver abaixo do preço de fechamento, gera um sinal de compra; e se em uma tendência descendente o PSAR estiver acima do preço de fechamento, gera um sinal de venda.

Em termos globais, se o PSAR estiver abaixo do preço de fechamento, um sinal de compra será gerado quando o PSAR for considerado uma tendência ascendente; se o PSAR estiver acima do preço de fechamento, um sinal de venda será gerado quando o PSAR for considerado uma tendência descendente.

Para reduzir o risco de negociação, a estratégia também estabelece saídas de tempo, com a negociação a ser liquidada após 5 minutos.

Análise de vantagens

Esta estratégia combina os indicadores SMA e PSAR para determinar a tendência e o momento de entrada no mercado, o que permite aproveitar as vantagens de ambos os indicadores para melhorar a precisão da decisão. O SMA pode ser usado para determinar a tendência geral, enquanto o PSAR é mais sensível aos detalhes do ponto de entrada no mercado.

O tempo de saída também ajuda a controlar o risco de uma única transação e evitar perdas excessivas. No geral, a estratégia é robusta e confiável e adequada para a maioria dos cenários de mercado.

Análise de Riscos

Os indicadores SMA e PSAR podem produzir sinais errados, resultando em perdas de negociação desnecessárias.

O tempo de saída é mais curto, o que pode não ser suficiente para capturar a tendência.

A configuração de parâmetros (como o ciclo SMA, os parâmetros PSAR, etc.) pode não ser adequada para certas variedades específicas e precisa ser otimizada.

Risco de adequação dos dados de retrospectiva. O ambiente de mercado em disco real pode mudar, e a estratégia pode não funcionar como a retrospectiva.

Direção de otimização

Teste diferentes parâmetros de ciclo SMA para encontrar valores mais adequados para a variedade específica.

O teste otimiza a configuração de parâmetros do PSAR para que seja mais preciso em detalhes de entrada no mercado.

Parâmetros de extensão de tempo de saída, com a premissa de lucro suficiente, para prolongar adequadamente o tempo de posse.

Adição de estratégias de stop loss para controlar melhor o máximo de perdas em uma única transação.

Resumir

Esta estratégia usa um conjunto de indicadores como SMA e PSA para avaliar a tendência do mercado e o tempo de entrada no mercado, é estável e confiável, e é adequada para a maioria dos ambientes de mercado. Ao mesmo tempo, a configuração do tempo de saída ajuda a controlar o risco. Esta estratégia pode ser aprimorada ainda mais através da otimização de parâmetros, da estratégia de parada de perdas, etc., para obter melhores efeitos no mercado.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))