Com base na estratégia de rompimento do intervalo de média móvel dupla

Visão geral

A estratégia permite o rastreamento de tendências de baixo risco através da mediana calculada em diferentes períodos para determinar se o preço ultrapassou a mediana-chave.

Princípio da estratégia

Quando a linha média de 10 dias atravessa a linha média de 200 dias, e quando a linha média de 20 dias atravessa a linha média de 50 dias, faça mais; quando a linha média de 10 dias atravessa a linha média de 200 dias, e quando a linha média de 20 dias atravessa a linha média de 50 dias, faça um vazio.

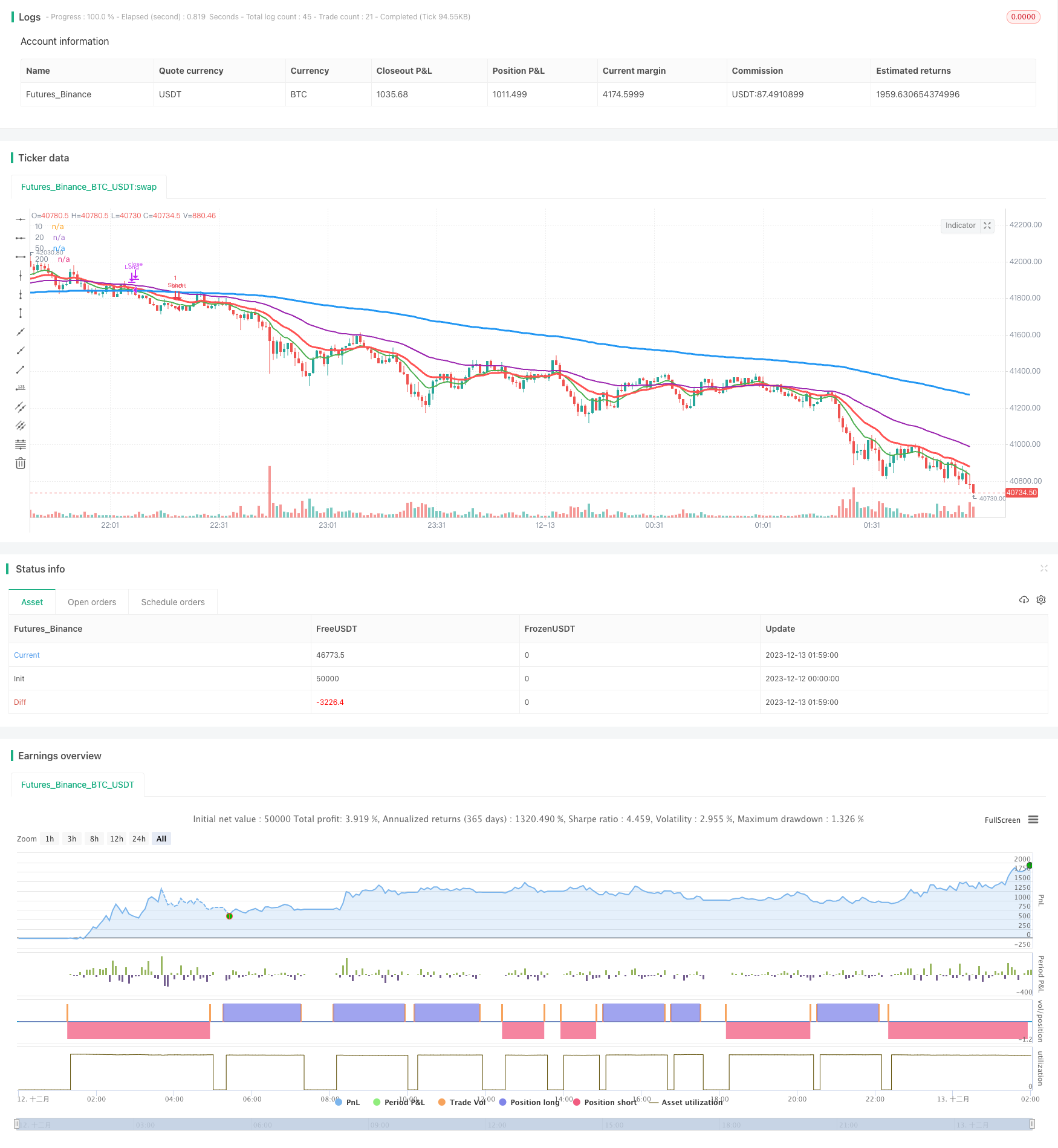

A estratégia começa por calcular uma média móvel indexada de quatro períodos diferentes (EMA) de 10, 20, 50 e 200 dias. A linha de 10 dias representa a tendência de curto prazo, a linha de 20 dias representa a tendência de médio prazo, a linha de 50 dias representa a tendência de médio prazo e a linha de 200 dias representa a tendência de longo prazo. Quando a linha de tendência de curto prazo atravessa ou desce a linha de tendência de longo prazo, o preço pode ter uma grande ruptura para cima ou para baixo.

A filtragem dupla e uniforme reduz a probabilidade de falsas rupturas, tornando os sinais de negociação mais confiáveis.

Vantagens estratégicas

- O uso de dupla linha de equilíbrio de julgamento, pode efetivamente filtrar a falsa ruptura, sinal mais confiável

- Participação em múltiplos ciclos de tempo, processo de julgamento mais abrangente e cauteloso

- A configuração dos parâmetros é simples, fácil de entender e usar

Risco estratégico

- A capacidade de acompanhar as tendências, mas sem aproveitar as oportunidades de reversão

- Quando a tendência se reverte, o stop loss pode ser maior

- Requer suporte de dados históricos mais longos, e pode não ser eficaz se houver novas ações ou dados insuficientes

Pode ser melhorada por uma flexibilização adequada da amplitude da ruptura da linha média, ou adicionando outros indicadores, como a confirmação do volume de transações, para otimizá-lo.

Direção de otimização da estratégia

- Aumentar a confirmação de volume de transação. O volume de transação pode verificar a ruptura do preço, evitando a entrada em uma falsa ruptura de baixa quantidade.

- Em combinação com outros indicadores, como MACD, KDJ e outros como auxiliares. Mais indicadores podem melhorar a estabilidade do sistema.

- Parâmetros de otimização automática. A configuração de parâmetros de otimização de 10 dias, 20 dias e assim por diante, por meio de algoritmos genéticos, para se adaptar a diferentes condições de mercado.

Em resumo, a estratégia em geral é baseada em duas linhas de equilíbrio, complementada por otimização de parâmetros, volume de transações e outros indicadores, que podem efetivamente construir um sistema de acompanhamento de tendências estável.

Resumir

A estratégia é, em geral, uma estratégia de acompanhamento de tendências simples e práticas. Usando a dupla média como base principal de julgamento de negociação, reduz a probabilidade de falsas rupturas com a dupla filtragem, o sinal produzido é mais confiável. Ao mesmo tempo, a configuração dos parâmetros é simples e fácil de usar.

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-13 02:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Advancing Our Basic Strategy", overlay=true)

ema10 = ema(close, 10)

ema20 = ema(close, 20)

ema50 = ema(close, 50)

ema200 = ema(close, 200)

long = ema10 > ema200 and ema20 > ema50

short = ema10 < ema200 and ema20 < ema50

longcondition = long and long[10] and not long[11]

shortcondition = short and short[10] and not short[11]

closelong = ema10 < ema200 or ema20 < ema50 and not long[11]

closeshort = ema10 > ema200 or ema20 > ema50 and not short[11]

plot(ema10, title="10", color=green, linewidth=2)

plot(ema20, title="20", color=red, linewidth=3)

plot(ema50, title="50", color=purple, linewidth=2)

plot(ema200, title="200", color=blue, linewidth=3)

testPeriodStart = timestamp(2018,8,1,0,0)

testPeriodStop = timestamp(2038,8,30,0,0)

if time >= testPeriodStart and time <= testPeriodStop

strategy.entry("Long", strategy.long, 1, when=longcondition)

strategy.entry("Short", strategy.short, 1, when=shortcondition)

strategy.close("Long", when = closelong)

strategy.close("Short", when = closeshort)