Estratégia de negociação de tartarugas seguindo tendências

Visão geral

A estratégia de negociação de corrida de tendência é uma estratégia quantitativa baseada em médias móveis para determinar a direção da tendência e negociar no ponto de reversão da tendência. A estratégia combina simultaneamente com o sinal de determinação da forma de linha K para entrar e parar em pontos de reversão potenciais.

Princípio da estratégia

A estratégia usa três médias EMA de diferentes períodos para determinar a direção da tendência. Especificamente, calcula-se a média EMA da linha de 15 dias, da linha de 120 dias e da linha de 220 dias.

Em uma tendência de baixa, se o preço de fechamento estiver acima da linha de 220 dias, faça mais.

Ao mesmo tempo, a estratégia também combina a forma de linha K para confirmar o sinal. Quando surge uma linha K de grande brecha de bullish ou uma linha K de grande brecha de bearish, a parada de posição é parada.

Análise de vantagens

A maior vantagem dessa estratégia é a capacidade de operar de acordo com a tendência, evitando ações arbitrárias de inversão sem um sinal claro. Com várias médias móveis para determinar a tendência, é possível filtrar efetivamente o ruído do mercado e bloquear a direção da tendência principal.

Ao mesmo tempo, a estratégia também pode entrar em jogo em potenciais reviravoltas de tendências, que possuem boas características de risco-retorno. E, em combinação com o K-line Stop Loss, pode evitar que o Stop Loss Point fique muito fragmentado.

Análise de Riscos

O principal risco da estratégia é que a tendência julgada pela média móvel pode ter um certo atraso com a movimentação real dos preços. Nesse caso, pode ocorrer uma operação de reversão da tendência.

Além disso, a regra de forma de linha K usada na estratégia também pode ser inválida e não ser eficaz para deter o prejuízo. Quando o mercado se desloca de forma anormal, o ponto de parada pode ser quebrado diretamente, resultando em maiores perdas.

Para reduzir o risco acima, pode-se considerar ajustar os parâmetros periódicos das médias móveis, ou ajustar o fator proporcional determinado pela forma da linha K, para tornar as regras mais rigorosas. Claro, também é necessário ter em mente que a análise técnica não pode sempre evitar completamente o risco de mercado, e é necessário controlar as posições.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

Optimizar os parâmetros periódicos das médias móveis para encontrar combinações de parâmetros periódicos mais adequadas para avaliar tendências

Teste diferentes tipos de indicadores de médias móveis, como SMA, LWMA e outros, para encontrar indicadores que melhor se encaixem no seu estilo

Ajustar ou adicionar regras de determinação de forma de linha K para tornar o sinal de reversão mais claro e confiável

Aumentar as estratégias de stop loss, como tracking stop loss, time stop loss, etc., para controlar ainda mais os perdas individuais

Combinação de outros indicadores, como indicadores de oscilação, volume de transação, etc., para enriquecer o sistema de sinais de negociação

Resumir

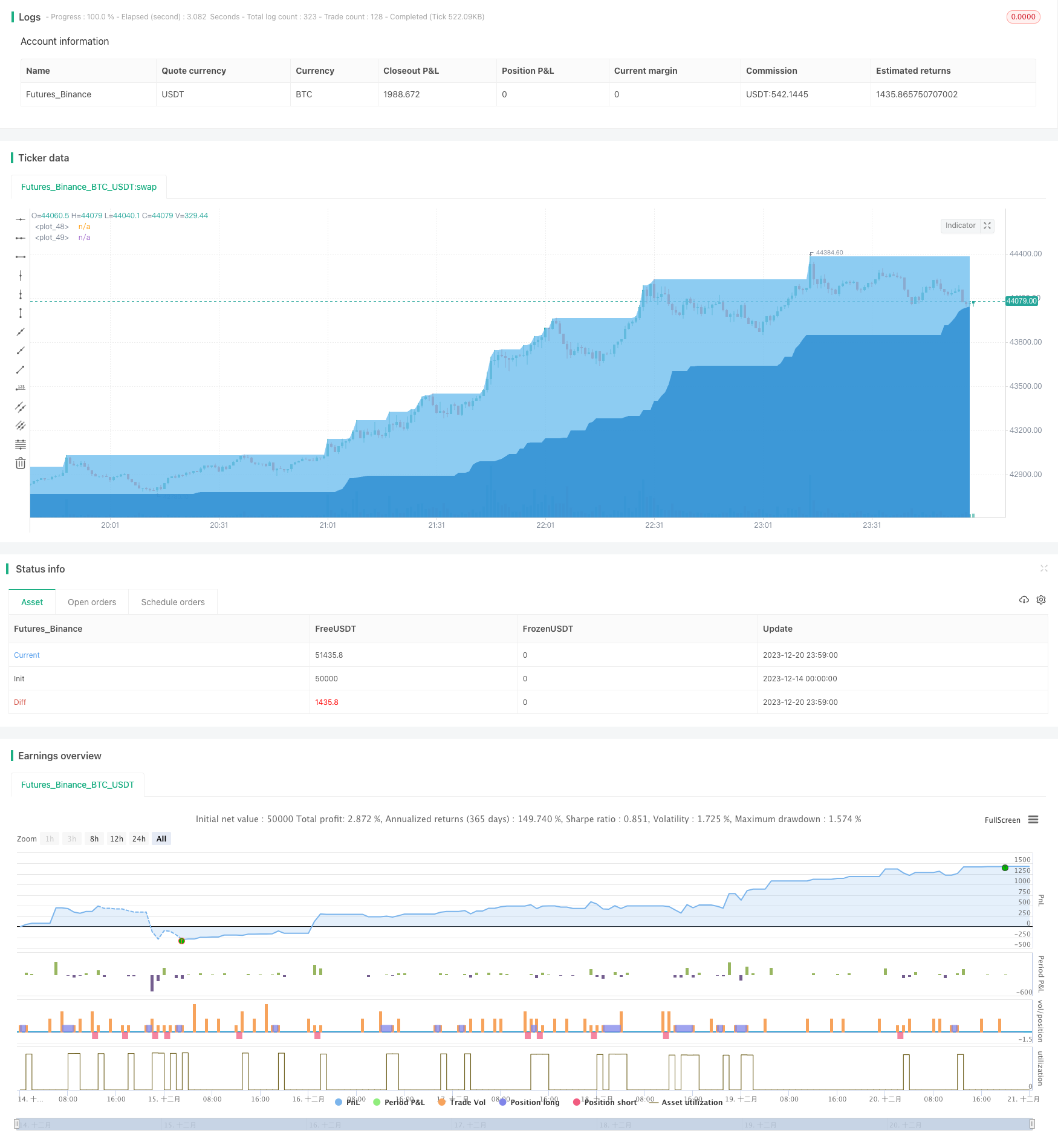

A estratégia de acompanhamento de tendências é uma estratégia de acompanhamento de tendências muito típica. O método de determinação de tendências é simples e fácil de usar, mas também possui medidas de controle de risco. A estratégia é adequada para investidores que têm algum conhecimento de negociação de tendências e desejam obter retornos estáveis. Se puder ser otimizada continuamente, também pode ser uma estratégia quantitativa com vantagem competitiva a longo prazo.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Aayonga

//@version=5

strategy('帆船探险寻找传说', overlay=true)

useDateFilter=input.bool(true,title = "启用回测时间范围限定", group = "回测范围")

backtesStarDate=input(timestamp("1 Jan 2015"),title = "开始时间", group = "回测范围")

backtestEndDate=input(timestamp("1 Jan 2040"),title = "结束时间",group = "回测范围")

inTradeWindow= true

A = input(50, '计算的周期')

shallowsea = ta.highest(A)

deepsea= ta.lowest(A)

//趋势形成条件

Length1 = input.int(15, title='短期市场平均成本', minval=1, group='市场平均成本')

Length2 = input.int(120, title='中期市场平均成本', minval=1, group='市场平均成本')

Length3 = input.int(220, title='长期市场平均成本', minval=1, group='市场平均成本')

SMA1 = ta.ema(close, Length1)

SMA2 = ta.sma(close, Length2)

SMA3 = ta.sma(close, Length3)

//趋势看多

longTrend=SMA1>SMA3 and open >SMA3

shortTrend=SMA1<SMA3

bullPinBar = ((close > open) and ((open - low) > 0.66* (high - low))) or ((close < open) and ((close - low) > 0.9 * (high - low)))

bearPinBar = ((close > open) and ((high - close) > 0.75 * (high - low))) or ((close < open) and ((high - open) >0.9 * (high - low)))

if close > shallowsea[5] and shortTrend and inTradeWindow

strategy.entry('⛵🎏', strategy.short)

if close < deepsea[5] and longTrend and inTradeWindow

strategy.entry('🧜', strategy.long)

if bullPinBar and inTradeWindow

strategy.close('⛵🎏',comment = '🐚')

if bearPinBar and inTradeWindow

strategy.close('🧜',comment = '🐳')

plot(shallowsea,style=plot.style_area, color=color.new(#71bfef, 0))

plot(deepsea, style=plot.style_area,color=color.new(#298bd1, 0))