Estratégia de troca rápida de RSI da Noro v1.7

Visão geral

A estratégia de comutação RSI rápida da Noro é uma estratégia de negociação quantitativa que usa o indicador RSI para identificar oportunidades de sobrecompra e sobrevenda. A estratégia combina simultaneamente a forma de linha K, filtragem e stop loss para controlar o risco.

A estratégia baseia-se principalmente nos seguintes componentes-chave:

- Indicador RSI rápido: usado para identificar oportunidades de sobrecompra e sobrevenda

- Forma de linha K: combinação de entidades de linha K e linha yin e yang, auxiliando a determinação da tendência

- Filtragem de linha média: usa a linha média SMA para filtrar e evitar sinais falsos

- Mecanismo de parada de prejuízos: Combinação com a zona de limite do RSI para alcançar a parada de prejuízos

Princípio da estratégia

A estratégia de comutação RSI rápida da Noro determina principalmente os seguintes sinais de compra e venda:

O RSI rápido ultrapassa o sinal de venda: quando o RSI rápido ultrapassa o seu limite superior ou o RSI ultrapassa o seu limite inferior, gera um sinal de negociação.

K-linha de forma de sinal: combinação de K-linha de tamanho da entidade, a direção da linha do sol, etc., para determinar a tendência, auxiliando a rápida RSI geração de sinais.

Filtragem de linha uniforme: Combinação com a direção de linha uniforme do SMA para evitar falsas rupturas.

Sinal de parada: quando o RSI rápido retorna através de seu limite superior ou inferior, a posição de parada é parada.

Especificamente, a estratégia baseia-se no intervalo de sobrecompra e sobrevenda do RSI rápido para julgar a oportunidade de negociação. Quando o RSI rápido cruza o seu limite inferior, é considerado um sinal de sobrevenda; Quando o RSI rápido cruza o seu limite superior, é considerado um sinal de sobrecompra.

Para evitar o ruído, a estratégia inclui os seguintes julgamentos auxiliares:

- Tamanho da entidade de linha K: quanto maior a entidade de linha K, mais evidente a tendência

- Linha do Sol e da Lua: a direção da linha K

- Linha média SMA: Filtração de falsos sinais de ruptura

- Stop loss: Stop loss quando o RSI rápido retorna para a zona de restrição

Assim, a estratégia combina RSI rápido, K-line, mediana e stop loss para tomar decisões de negociação.

Vantagens estratégicas

A estratégia tem as seguintes vantagens:

- O RSI rápido é altamente sensível: pode capturar oportunidades de supera compra e supera venda rapidamente

- Julgamento auxiliar de linha K e linha média: evitar transações de ruído

- Paragem automática: pode parar a perda a tempo e controlar o risco

- Apto para operações de linha curta: Apto para períodos de linha curta, como 1 hora, 30 minutos, etc.

- Fácil de otimizar: pode-se ajustar os parâmetros para adaptar-se a diferentes mercados

Risco estratégico

A estratégia também traz alguns riscos:

- Possível ocorrência de interrupção contínua: em situações de choque, ocorre mais sinal de interrupção

- Parâmetros necessários para otimização: Parâmetros necessários para ajustes em diferentes ciclos e variedades

- Não é possível evitar completamente os prejuízos: o congelamento atempado pode trazer um certo grau de prejuízo

Para reduzir o risco, pode-se fazer otimizar as seguintes coisas:

- Optimizar os parâmetros RSI rápidos para reduzir o ruído de negociação

- Optimizar a posição de parada e controlar a perda individual

- Aumentar o módulo de gestão de fundos e diversificar o risco

Direção de otimização da estratégia

A estratégia pode ser melhorada em vários aspectos:

- Aumentar a estratégia de stop-loss: Stop-loss após o lucro atingir um determinado nível, bloqueando parte do lucro

- Aumento da gestão de fundos: adição de instrumentos de gestão como controlo de posições e dispersão de riscos

- Optimização de diferentes parâmetros de ciclo: ajuste os parâmetros do indicador para testar o efeito de diferentes ciclos

- Aumentar a aprendizagem de máquina: usar algoritmos para otimizar automaticamente os parâmetros e se adaptar às mudanças do mercado

- Testes em diferentes variedades: testes estratégicos de robustez em mais variedades

O aperfeiçoamento da estratégia por meio de estímulo, gerenciamento de risco, otimização de parâmetros e aprendizado de máquina pode aumentar significativamente a estabilidade da estratégia.

Resumir

Em geral, a estratégia de troca rápida de RSI da Noro combina o indicador RSI rápido com o indicador técnico auxiliar de linha K para realizar uma estratégia de negociação de curta distância para julgar sobre sobrecompra e sobrevenda. A estratégia responde de forma ágil e fácil de otimizar, ao mesmo tempo em que inclui um módulo de stop loss para controlar o risco.

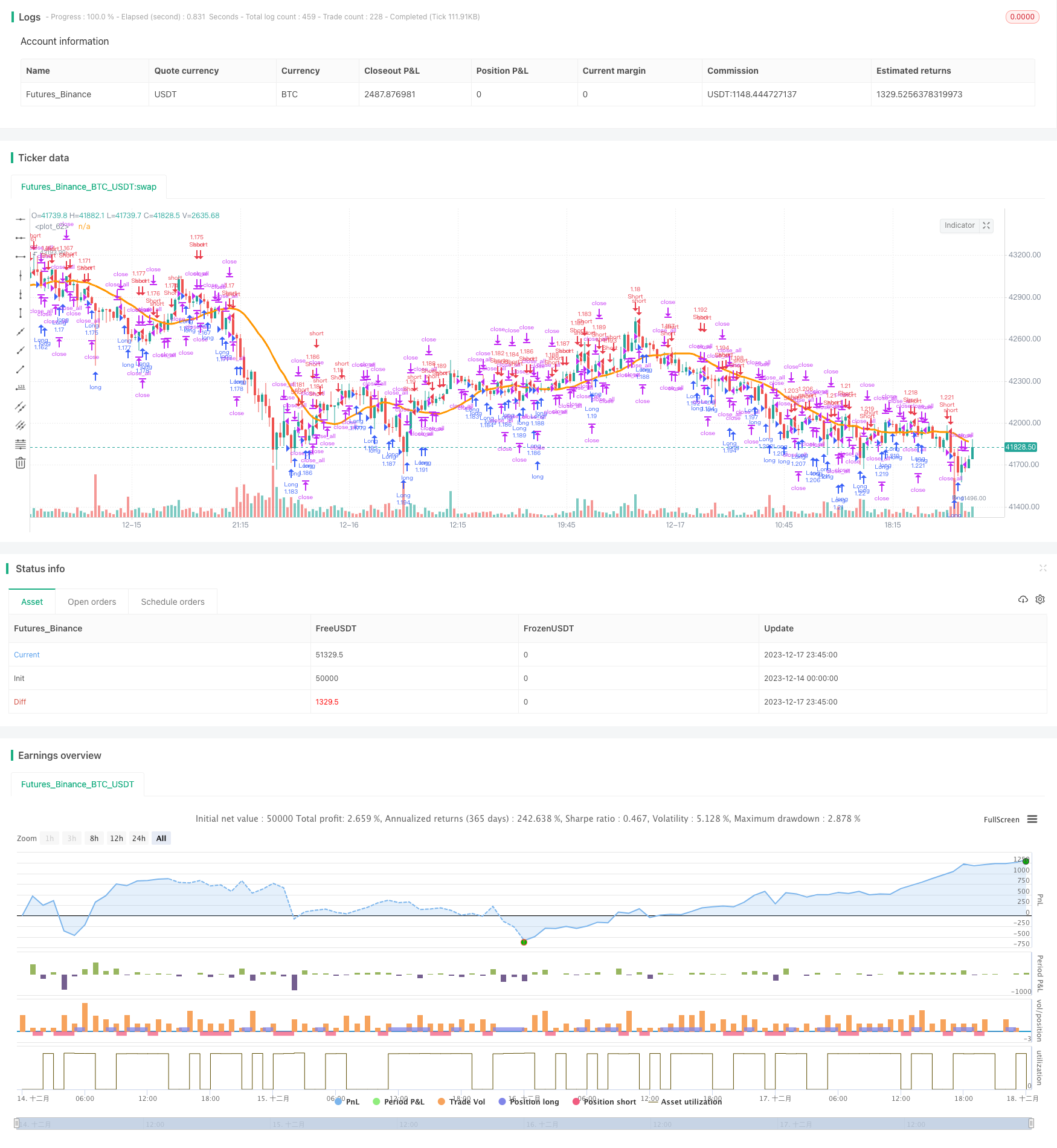

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Fast RSI Strategy v1.7", shorttitle = "Fast RSI str 1.7", overlay = true)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

usemar = input(false, defval = false, title = "Use Martingale")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Capital, %")

usersi = input(true, defval = true, title = "Use Fast RSI Strategy")

usemm = input(true, defval = true, title = "Use Min/Max Strategy")

usebc = input(true, defval = true, title = "Use BarColor Strategy")

usesma = input(false, defval = false, title = "Use SMA Filter")

smaperiod = input(20, defval = 20, minval = 2, maxval = 1000, title = "SMA Filter Period")

fast = input(7, defval = 7, minval = 2, maxval = 50, title = "Fast RSI Period")

limit = input(30, defval = 30, minval = 1, maxval = 100, title = "RSI limit")

rsisrc = input(close, defval = close, title = "RSI Price")

rsibars = input(1, defval = 1, minval = 1, maxval = 20, title = "RSI Bars")

mmbars = input(1, defval = 1, minval = 1, maxval = 5, title = "Min/Max Bars")

showsma = input(false, defval = false, title = "Show SMA Filter")

showarr = input(false, defval = false, title = "Show Arrows")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(rsisrc), 0), fast)

fastdown = rma(-min(change(rsisrc), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Limits

bar = close > open ? 1 : close < open ? -1 : 0

uplimit = 100 - limit

dnlimit = limit

//RSI Bars

upsignal = fastrsi > uplimit ? 1 : 0

dnsignal = fastrsi < dnlimit ? 1 : 0

uprsi = sma(upsignal, rsibars) == 1

dnrsi = sma(dnsignal, rsibars) == 1

//Body

body = abs(close - open)

abody = sma(body, 10)

//MinMax Bars

min = min(close, open)

max = max(close, open)

minsignal = min < min[1] and bar == -1 and bar[1] == -1 ? 1 : 0

maxsignal = max > max[1] and bar == 1 and bar[1] == 1 ? 1 : 0

mins = sma(minsignal, mmbars) == 1

maxs = sma(maxsignal, mmbars) == 1

//SMA Filter

sma = sma(close, smaperiod)

colorsma = showsma ? blue : na

plot(sma, color = colorsma, linewidth = 3)

//Signals

up1 = bar == -1 and (strategy.position_size == 0 or close < strategy.position_avg_price) and dnrsi and body > abody / 5 and usersi

dn1 = bar == 1 and (strategy.position_size == 0 or close > strategy.position_avg_price) and uprsi and body > abody / 5 and usersi

up2 = mins and (close > sma or usesma == false) and fastrsi < 70 and usemm

dn2 = maxs and (close < sma or usesma == false) and fastrsi > 30 and usemm

up3 = sma(bar, 2) == -1 and usebc

dn3 = sma(bar, 2) == 1 and usebc

exit = (((strategy.position_size > 0 and fastrsi > dnlimit and bar == 1) or (strategy.position_size < 0 and fastrsi < uplimit and bar == -1)) and body > abody / 2)

//Arrows

col = exit ? black : up1 or dn1 ? blue : up2 or dn2 ? red : na

needup = up1 or up2

needdn = dn1 or dn2

needexitup = exit and strategy.position_size < 0

needexitdn = exit and strategy.position_size > 0

plotarrow(showarr and needup ? 1 : na, colorup = blue, colordown = blue, transp = 0)

plotarrow(showarr and needdn ? -1 : na, colorup = blue, colordown = blue, transp = 0)

plotarrow(showarr and needexitup ? 1 : na, colorup = black, colordown = black, transp = 0)

plotarrow(showarr and needexitdn ? -1 : na, colorup = black, colordown = black, transp = 0)

//Trading

profit = exit ? ((strategy.position_size > 0 and close > strategy.position_avg_price) or (strategy.position_size < 0 and close < strategy.position_avg_price)) ? 1 : -1 : profit[1]

mult = usemar ? exit ? profit == -1 ? mult[1] * 2 : 1 : mult[1] : 1

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 * mult : lot[1]

if up1 or up2 or up3

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot)

if dn1 or dn2 or dn3

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot)

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()