Estratégia de negociação de supertendências do BankNifty

Visão geral

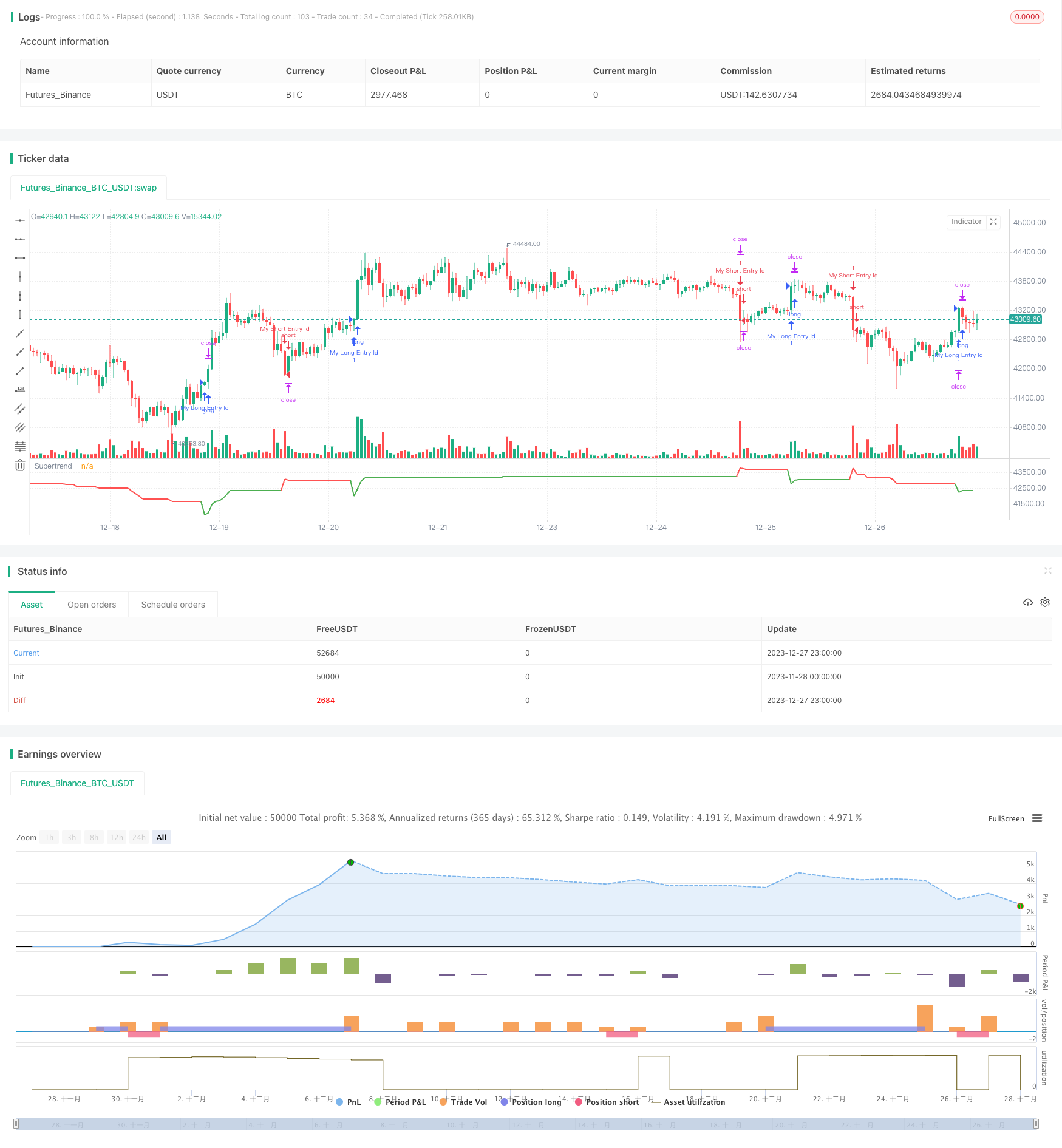

Esta é uma estratégia de negociação de indicadores de tendência super, baseada na linha K de 5 minutos do BankNifty. A estratégia utiliza principalmente indicadores de tendência super para identificar tendências e negociar em combinação com períodos de negociação e regras de gerenciamento de risco.

Princípio da estratégia

A estratégia define primeiro as variáveis de entrada, como o horário de negociação e o intervalo de datas. O horário de negociação é definido como o horário de negociação da Índia, das 9:15 da manhã às 3:10 da tarde.

O indicador de tendência super pode identificar a direção da tendência.

No início de cada período de negociação, a estratégia é esperar que 3 linhas K se formem antes de considerar a entrada. Isso é para filtrar as falsas brechas.

O sinal de cabeça dupla é quando o indicador de direção do supertrend muda de baixo para cima; o sinal de cabeça vazia é quando o indicador de direção do supertrend muda de cima para baixo.

A parada de perda pode ser definida após a entrada, e o ponto de parada fixo e a porcentagem de parada de rastreamento podem ser ajustados com a entrada de variáveis.

No final do período de negociação, a estratégia liquida todas as posições não liquidadas.

Vantagens estratégicas

É uma estratégia de negociação simples que utiliza indicadores para identificar tendências. Tem as seguintes vantagens:

- O uso de indicadores de super tendências para determinar a direção das tendências permite uma identificação eficaz das tendências.

- A combinação de horários de negociação permite evitar os períodos de abertura e fechamento mais voláteis do mercado.

- Configuração de tracking stop loss para bloquear o lucro

- Mais parâmetros que podem ser ajustados livremente através de variáveis de entrada, com maior adaptabilidade

Risco estratégico

A estratégia também apresenta alguns riscos:

- O indicador de tendência super está atrasado e pode perder o melhor momento para entrar em campo.

- Os resultados de um único indicador são vulneráveis a falsas descobertas e podem não ter uma alta taxa de sucesso.

- A tendência é de que os mercados de ações se desviem do mercado de ações, sem levar em conta as tendências do mercado de ações.

- A configuração incorreta do ponto de parada pode causar perdas maiores do que as esperadas

Pode-se reduzir esses riscos através da otimização dos parâmetros dos indicadores de tendência super ou adicionando outros indicadores de julgamento.

Direção de otimização da estratégia

A estratégia também pode ser melhorada nos seguintes aspectos:

- A adição de outros critérios de avaliação para formar estratégias de negociação de portfólio pode aumentar a estabilidade da estratégia

- Adicionar um julgamento ao movimento da bolsa para evitar um desvio da bolsa

- Optimizar os parâmetros do indicador de tendência super, para encontrar o comprimento e o fator mais adequados

- Ajustar a estratégia de stop loss, por exemplo, ajustando o ponto de parada gradualmente com a tendência

- Testar diferentes variedades de transação para encontrar as que melhor se encaixam na estratégia

Resumir

Esta estratégia é uma estratégia de negociação de indicadores de tendência super baseada na linha de 5 minutos do BankNifty. Utiliza indicadores de tendência super para determinar a direção da tendência, em combinação com o tempo de negociação e as regras de gerenciamento de risco. Comparada à estratégia quantitativa complexa, as regras da estratégia são simples, claras e fáceis de entender e implementar.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables

session = input("0915-1510", "Session", group="Indian Session Time")

start_date = input(title="Start Date", defval=timestamp("01 Jan 2022 00:00:00"), group="Backtest Specific Range")

end_date = input(title="End Date", defval=timestamp("01 Dec 2023 23:59:59"))

atrPeriod = input(50, "ATR Length", group="SuperTrend Setting")

factor = input.float(3.0, "Factor", step=0.1)

useDelay = input(true, "Use Delay?", group="Delay at Session Start")

Delay = useDelay ? input(10, title="Delay N numbers of candle", group="Delay at Session Start") : na

useDelay_stopLoss = input(true, "Use Stoploss Points?", group="Risk Management")

stopLoss = useDelay_stopLoss ? input(100, "Stop Loss Points", group="Risk Management"): na

useDelay_stopLossPerc1 = input(true, "Use Stoploss Trail?", group="Risk Management")

stopLossPerc1 =useDelay_stopLossPerc1 ? input.float(0.1, "Stop Loss Trail%", step=0.1,maxval = 1, group="Risk Management"): na

// Check if current time is within the specified session and date range

inSession = true

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

// Wait for 3 candles to form at the start of every session

var candlesFormed = 0

if inSession and not inSession[1]

candlesFormed := 1

else if inSession and candlesFormed > 0

candlesFormed := candlesFormed + 1

else

candlesFormed := 0

//

// Only enter trades if 3 candles have formed at the start of the session

entryce = (ta.change(direction) < 0) or (candlesFormed >= Delay and direction < 0)

exitce = ta.change(direction) > 0

entrype = (ta.change(direction) > 0) or (candlesFormed >= Delay and direction > 0)

exitpe = ta.change(direction) < 0

var entryPrice = 0.0

if entryce and inSession

// Enter long trade

onePercent = strategy.position_avg_price *stopLossPerc1

entryPrice := close

strategy.entry("My Long Entry Id", strategy.long, comment="long" )

// Set stop loss at x% below entry price

strategy.exit("My Long Exit Id", "My Long Entry Id", stop=(entryPrice - stopLoss),trail_points=onePercent )

if entrype and inSession

onePercent1 = strategy.position_avg_price *stopLossPerc1

entryPrice := close

// Enter short trade

strategy.entry("My Short Entry Id", strategy.short, comment="short")

// Set stop loss at x% above entry price

strategy.exit("My Short Exit Id", "My Short Entry Id", stop=(entryPrice + stopLoss),trail_points=onePercent1)

// Close all trades at end of session

if not inSession and strategy.opentrades > 0

strategy.close_all()

// Plot Supertrend with changing colors

plot(supertrend, title="Supertrend", color=direction == 1 ? color.red : color.green, linewidth=2)