Padrão K-Line para cima/para baixo Estratégia de Arbitragem de Alta Frequência

Autora:ChaoZhang, Data: 2024-01-08 15:47:41Tags:

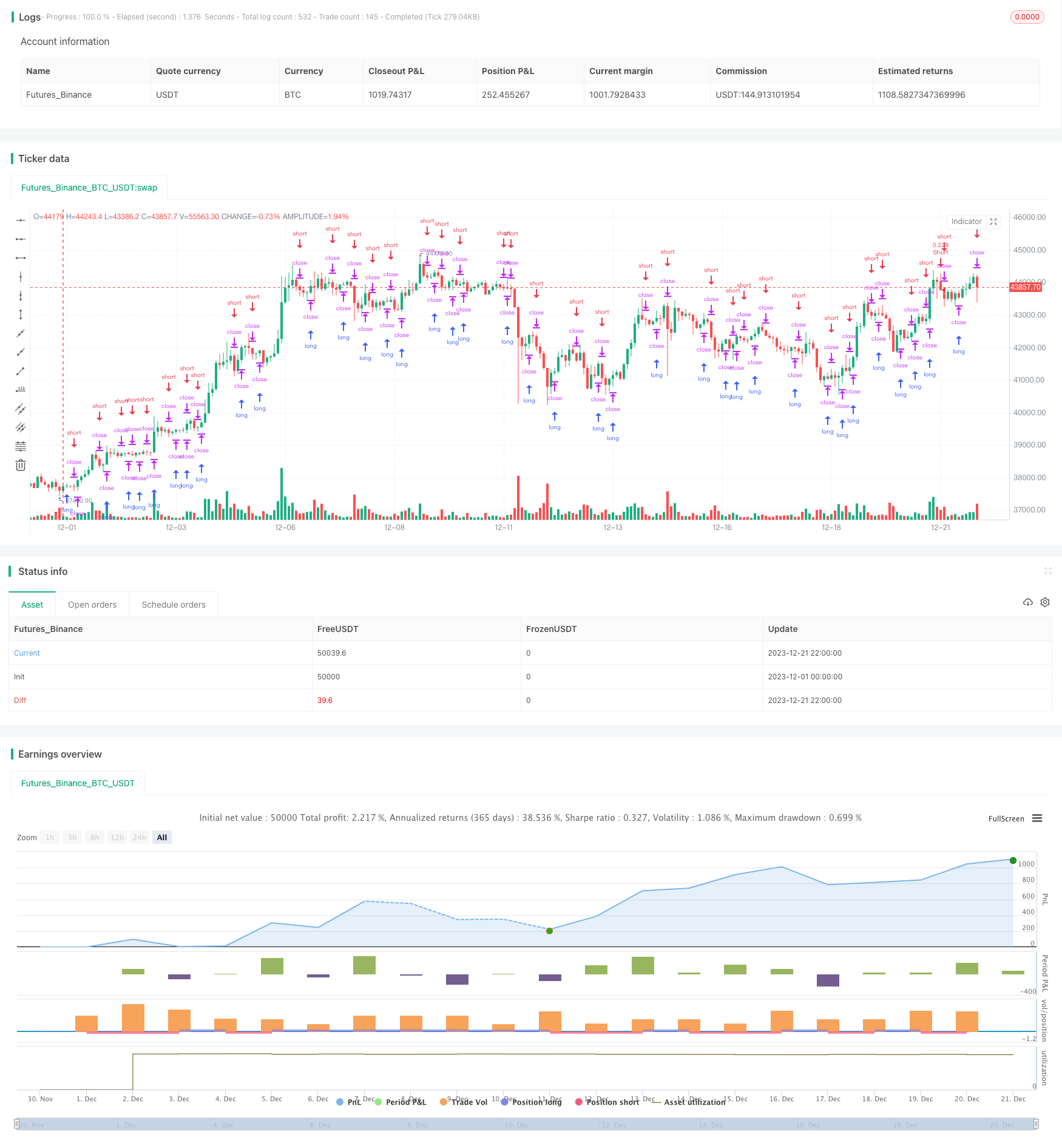

Resumo

Esta estratégia utiliza um método de julgamento baseado em padrão de K-line para implementar arbitragem de mercado de alta frequência. Sua idéia principal é abrir e fechar negócios para mercado de alta frequência julgando padrões de alta / baixa em diferentes prazos de K-line. Especificamente, a estratégia monitora simultaneamente vários prazos de K-line e toma posições longas ou curtas correspondentes quando observa ascensões ou quedas consecutivas de K-lines.

Estratégia lógica

A lógica central desta estratégia consiste em julgar padrões de alta/baixa em diferentes prazos de linha K. Especificamente, ele acompanha simultaneamente linhas K de 1 minuto, 5 minutos e 15 minutos. A estratégia determina o sentimento atual verificando se os preços subiram ou caíram em comparação com N linhas K anteriores. Se os preços subirem consecutivamente, indica um sentimento de alta; se os preços caírem consecutivamente, sinaliza uma visão de baixa. Em sinais de alta, a estratégia vai longa; em sinais de baixa, a estratégia vai curta. Desta forma, a estratégia pode capturar tendências e oportunidades de reversão média em diferentes prazos para arbitragem de alta frequência.

A lógica central é implementada através do acompanhamento de dois indicadoresupsedns, que registam o número de linhas K ascendentes e descendentes consecutivas.consecutiveBarsUpeconsecutiveBarsDownO nível de variação de tendência é, portanto, muito elevado.upsé maior ou igual aconsecutiveBarsUp, indica um padrão de alta; quandodnsexcedeconsecutiveBarsDownAlém disso, a estratégia especifica intervalos de tempo de testes retrospectivos e mensagens de execução de ordens, etc.

Vantagens

As vantagens desta estratégia incluem:

- Capturar oportunidades de arbitragem de alta frequência para a criação de mercado

- Lógica simples e eficaz baseada em padrões de linhas K

- A monitorização simultânea de vários prazos melhora a taxa de captura

- Ajuste de parâmetros intuitivo

- Intervalo de tempo configurável de back-testing para otimização

Riscos

Há também vários riscos a tomar em consideração:

- Riscos gerais da negociação de alta frequência, como problemas de dados, falhas de ordens, etc.

- Ajuste inadequado dos parâmetros pode levar a excesso de negociação ou perda de boas oportunidades

- Não conseguem lidar com condições de mercado mais complexas, como as fendas.

As formas possíveis de mitigar os riscos incluem:

- Incorporar mais lógica para determinar a entrada/saída prudente

- Otimizar o parâmetro para equilibrar a frequência e a rentabilidade do comércio

- Considere mais fatores como volume, volatilidade para julgar tendências

- Teste diferentes mecanismos de stop loss para limitar a perda por transação

Oportunidades de melhoria

Esta estratégia pode ser reforçada a partir das seguintes dimensões:

- Adicione mais fatores para julgar padrões além de simples contagens de subida / queda, como amplitude, energia, etc.

- Avaliação de outros indicadores de entrada/saída, como MACD, KD, etc.

- Incorporar fatores técnicos como MA, canais para filtrar sinais

- Otimizar parâmetros em diferentes prazos para encontrar as melhores combinações

- Desenvolver mecanismos de stop loss e take profit para melhorar a estabilidade

- Introduzir controlos quantitativos de risco, como posições máximas, frequência de negociação, etc.

- Teste em diferentes produtos para encontrar o melhor ajuste

Conclusão

Esta estratégia realiza uma estratégia de arbitragem de alta frequência simples, mas eficaz, baseada no julgamento de padrões de linha K. Seu núcleo reside na captura de tendências de alta / baixa intradiária em todos os prazos para arbitragem. Apesar de alguns riscos inerentes, esta estratégia fácil de entender serve como um bom ponto de partida para a negociação algorítmica.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Strategy

strategy("Up/Down Strategy", initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash)

consecutiveBarsUp = input(1)

consecutiveBarsDown = input(1)

price = close

ups = 0.0

ups := price > price[1] ? nz(ups[1]) + 1 : 0

dns = 0.0

dns := price < price[1] ? nz(dns[1]) + 1 : 0

// Strategy Backesting

startDate = input(timestamp("2021-01-01T00:00:00"), type = input.time)

finishDate = input(timestamp("2021-12-31T00:00:00"), type = input.time)

time_cond = true

// Messages for buy and sell

message_buy = input("{{strategy.order.alert_message}}", title="Buy message")

message_sell = input("{{strategy.order.alert_message}}", title="Sell message")

// Strategy Execution

if (ups >= consecutiveBarsUp) and time_cond

strategy.entry("Long", strategy.long, stop = high + syminfo.mintick, alert_message = message_buy)

if (dns >= consecutiveBarsDown) and time_cond

strategy.entry("Short", strategy.short, stop = low + syminfo.mintick, alert_message = message_sell)

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Estratégia de ruptura da tendência de dupla MA

- Estratégia de negociação de scalping baseada na média móvel dupla

- Supertrend Moving Stop Loss Take Profit Estratégia

- Andrew Abraham Estratégia de rastreamento de tendências

- Estratégia de calendário de desempenho mensal PnL

- Estratégia de teste de retorno de altos e baixos de avanço

- Estratégia Quant com sinal estocástico, filtro SMA e stop loss/take profit aleatório

- Estratégia de cruzamento de média móvel dupla

- Estratégia de sinal cruzado de média móvel

- EMA 200 Baseado em estratégia de retorno de lucro e retorno de perdas

- Estratégia de ruptura da média móvel de oscilação dupla

- Estratégia de ruptura da volatilidade adaptativa

- SuperTrend Estratégia para Ethereum Trading

- EMA Crossover e sinais MACD Tendência Seguindo a Estratégia

- Estratégia de combinação de crossovers múltiplos e média móvel ponderada e MACD e TSI

- Estratégia de impulso baseada no cruzamento entre DEMA e EMA com filtro de volatilidade ATR

- Estratégia ascendente/descendente consecutiva com extensão inversa e SL/TP

- Estratégia de backtest de bandas de números primos

- Estratégia de negociação de RSI de oscilação rápida

- Média móvel suavizada exponencial única com tendência de stop loss de seguimento da estratégia