Estratégia de trailing stop loss baseada em stop loss e take profit

Visão geral

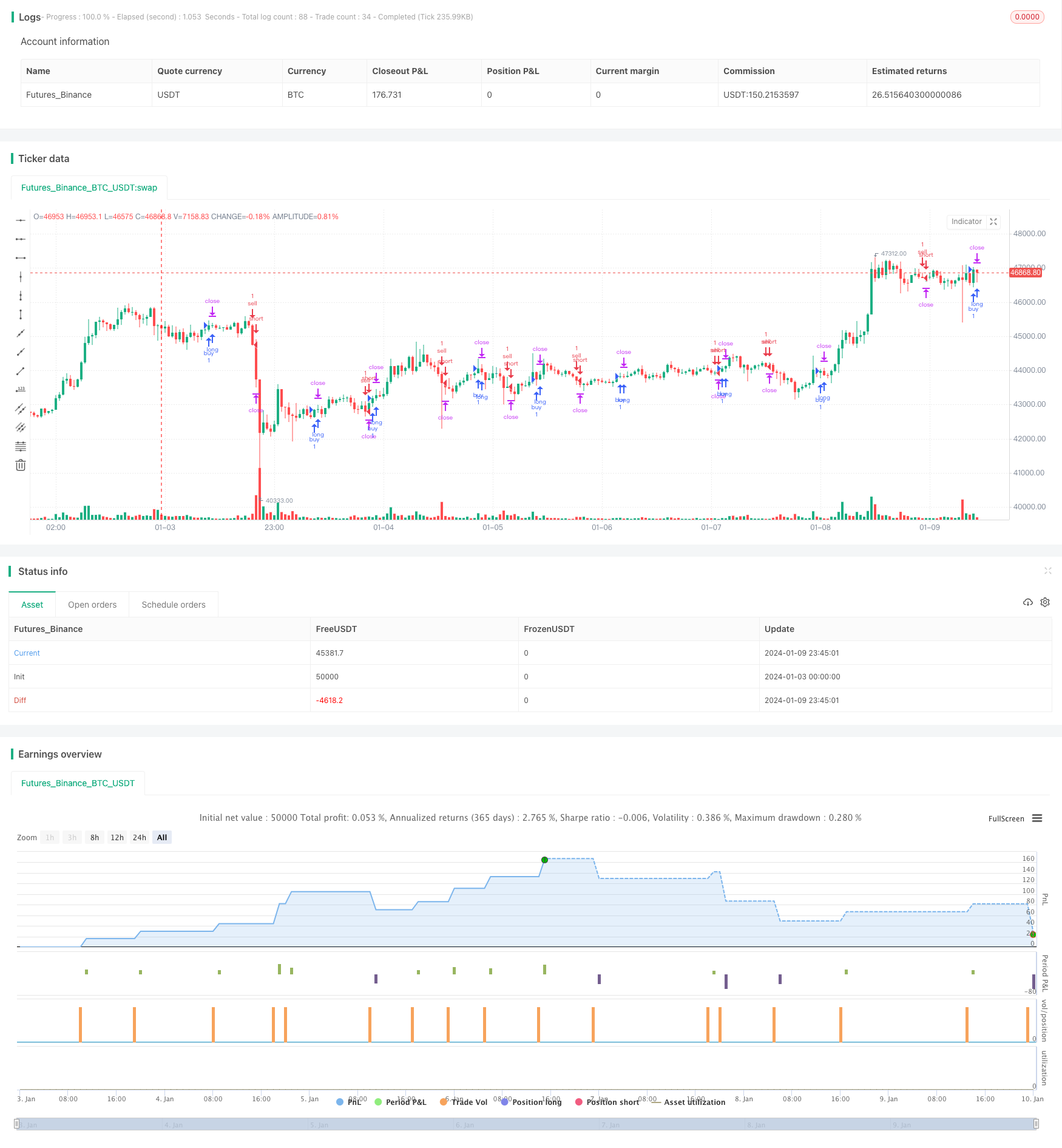

A ideia central da estratégia é usar o cruzamento de EMA e WMA como sinal de entrada e combinar o stop loss com um stop loss baseado no cálculo de pontos. Sua maior vantagem é que o risco pode ser controlado de forma muito flexível e precisa, controlando a amplitude do stop loss por meio do tamanho dos pontos.

Princípio da estratégia

Quando a EMA de baixo para cima quebra a WMA, gera um sinal de quebra; Quando a EMA de cima para baixo quebra a WMA, gera um sinal de quebra. Depois de entrar em posição, o ponto de entrada é calculado em tempo real e, com base nisso, o stop loss e o stop loss são definidos. Por exemplo, se o stop loss for definido em 20 e o stop loss em 100, o preço de stop loss específico será o preço de entrada menos 20*Valor do contrato, o preço de parada é o preço de entrada mais 100 pontos*Valor do contrato. Controlar riscos e lucros.

Ao mesmo tempo, a estratégia também combina a oferta atual com a parada histórica para comparar, ajustar a posição de parada móvel e obter o pós-perda de parada de fluxo.

Análise de vantagens

Em comparação com o padrão de ponto fixo ou percentual de stop loss, a maior vantagem dessa estratégia é que o risco pode ser controlado de forma muito flexível e precisa. O tamanho do ponto de ajuste pode afetar diretamente o tamanho do stop loss. Isso é muito útil para diferentes variedades, podendo ser ajustado de acordo com a frequência e a amplitude das flutuações do mercado.

Além disso, o Stop Loss é uma função muito prática. Ele pode acompanhar as mudanças de posição de stop loss em tempo real de acordo com a situação, garantindo o controle do risco e, ao mesmo tempo, buscar o maior lucro possível.

Análise de Riscos

O risco da estratégia vem principalmente dos próprios indicadores EMA e WMA. Quando a situação do mercado muda drasticamente, eles geralmente emitem sinais errados e são suscetíveis a perdas. Nesse caso, é recomendado o relaxamento apropriado do ponto de parada ou considerar a substituição por outras combinações de indicadores.

Outro ponto de risco é que o impedimento de perda é difícil de equilibrar. Se a busca de um impedimento mais alto, geralmente é necessário assumir um risco maior, que é fácil de parar quando o mercado se vira. Portanto, a configuração do impedimento de perda precisa ser cuidadosamente testada e avaliada.

Direção de otimização

A estratégia pode ser otimizada em várias direções:

- Testar combinações de EMA e WMA de diferentes parâmetros para encontrar o melhor parâmetro;

- Tente substituir ou combinar outros indicadores, como MACD, KDJ, etc., para ver se isso pode melhorar a sua taxa de vitória.

- Avaliação dos riscos e benefícios de diferentes paradas de perda e pontos de parada para encontrar a melhor configuração;

- Estudar as características das diferentes variedades e ajustar os parâmetros para os diferentes mercados;

- Adicionar algoritmos de aprendizagem de máquina para a otimização dinâmica dos parâmetros.

Resumir

O conceito central da estratégia é simples e claro, baseado nos indicadores EMA e WMA, e usa um mecanismo de parada de perda baseado em cálculo de pontos para controlar o risco. A vantagem da estratégia é que o controle de risco é preciso e flexível, e pode ser adequadamente ajustado a diferentes mercados.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// inspiration script from: @ahmad_naquib

// inspiration script link: https://www.tradingview.com/script/tGTV8MkY-Two-Take-Profits-and-Two-Stop-Loss/

// inspiration strategy script name: Two Take Profits and Two Stop Loss

////////////

// Do not use this strategy, it's just an exmaple !! The goal from this script is to show you TP and SL based on PIPS

////////////

//@version=5

strategy('SL & TP based on Pips', "PIP SL & TP", overlay=true, initial_capital=1000)

// MA

ema_period = input(title='EMA period', defval=10)

wma_period = input(title='WMA period', defval=20)

ema = ta.ema(close, ema_period)

wma = ta.wma(close, wma_period)

// Entry Conditions

long = ta.crossover(ema, wma) and nz(strategy.position_size) == 0

short = ta.crossunder(ema, wma) and nz(strategy.position_size) == 0

// Pips Calculation

pip1 = input(20, title = "TP PIP", group = "PIP CALCULATION") * 10 * syminfo.mintick

pip2 = input(20, title = "SL PIP", group = "PIP CALCULATION") * 10 * syminfo.mintick

// Trading parameters

var bool LS = na

var bool SS = na

var float EP = na // Entry Position

var float TVL = na

var float TVS = na

var float TSL = na

var float TSS = na

var float TP1 = na

//var float TP2 = na

var float SL1 = na

///var float SL2 = na

// SL & TP Values

// there's also SL2 and TP2 in case you want to add them to your script,

//also you can add a break event in the strategy.entry section.

if short or long and strategy.position_size == 0

EP := close

SL1 := EP - pip2 * (short ? -1 : 1)

//SL2 := EP - pip2 * (short ? -1 : 1)

TP1 := EP + pip1 * (short ? -1 : 1)

//TP2 := EP + pip1 * 2 * (short ? -1 : 1)

// current trade direction

LS := long or strategy.position_size > 0

SS := short or strategy.position_size < 0

// adjust trade parameters and trailing stop calculations

TVL := math.max(TP1, open) - pip1[1]

TVS := math.min(TP1, open) + pip1[1]

TSL := open[1] > TSL[1] ? math.max(TVL, TSL[1]) : TVL

TSS := open[1] < TSS[1] ? math.min(TVS, TSS[1]) : TVS

//if LS and high > TP1

//if open <= TP1

//SL2 := math.min(EP, TSL)

//if SS and low < TP1

//if open >= TP1

//SL2 := math.max(EP, TSS)

// Closing conditions

// and those are a closing conditions in case you want to add them.

//close_long = LS and open < SL2

//close_short = SS and open > SL2

// Buy

if (long and not SS)

strategy.entry('buy', strategy.long)

strategy.exit('exit1', from_entry='buy', stop=SL1, limit=TP1, qty_percent=100)

//strategy.exit('exit2', from_entry='buy', stop=SL2, limit=TP2)

// Sell

if (short and not LS)

strategy.entry('sell', strategy.short)

strategy.exit('exit3', from_entry='sell', stop=SL1, limit=TP1, qty_percent=100)

//strategy.exit('exit4', from_entry='sell', stop=SL2, limit=TP2)

// Plots

// those are plots for the lines of The tp and sl. they are really useful, and in the next update I will use a filling option.

a = plot(strategy.position_size > 0 ? SL1 : na, color=color.new(#af0829, 30), linewidth = 2, style=plot.style_linebr)

b = plot(strategy.position_size < 0 ? SL1 : na, color=color.new(#af0829, 30), linewidth = 2, style=plot.style_linebr)

c = plot(strategy.position_size > 0 ? TP1 : na, color=color.new(#2e7e00, 30), linewidth = 2, style=plot.style_linebr)

d = plot(strategy.position_size < 0 ? TP1 : na, color=color.new(#2e7e00, 30), linewidth = 2, style=plot.style_linebr)

g = plot(strategy.position_size >= 0 ? na : EP, color=color.new(#ffffff, 50), style=plot.style_linebr)

h = plot(strategy.position_size <= 0 ? na : EP, color=color.new(#ffffff, 50), style=plot.style_linebr)

// those are plot for the TP2 and SL2, they are optional if you want to add them.

//e = plot(strategy.position_size > 0 ? TP2 : na, color=color.new(#00ced1, 0), style=plot.style_linebr)

//f = plot(strategy.position_size < 0 ? TP2 : na, color=color.new(#00ced1, 0), style=plot.style_linebr)

//those are the plot for the ema and wma strategy for short and long signal. they are not really a good strategy, I just used them as an example

//but you have the option to plot them or not.

// do not use this strategy, it's just an exmaple !! The goal from this script is to show you TP and SL based on PIPS

//plot(ema, title='ema', color=color.new(#fff176, 0))

//plot(wma, title='wma', color=color.new(#00ced1, 0))