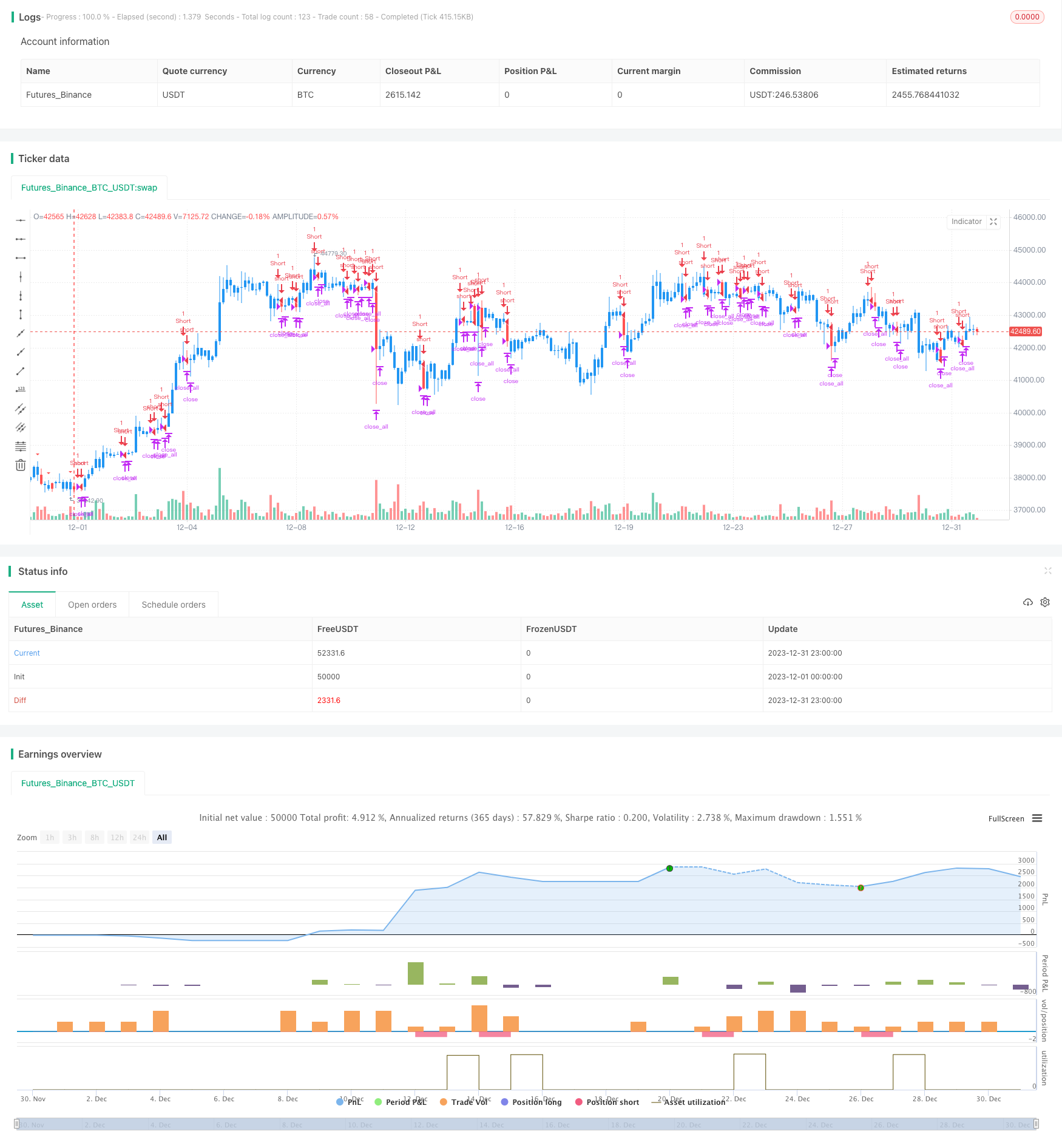

Estratégia de backtesting do indicador de reversão de viés

Visão geral

A estratégia de retrospecção de indicadores de inversão para avaliar a oportunidade de potencial vazio no mercado, por meio da detecção de novos picos no preço das ações e do fechamento do retorno do preço, é uma estratégia de negociação em linha curta. A estratégia combina a identificação de formas com a forma visual para auxiliar na determinação de sinais de reversão de preços e, em seguida, a viabilidade da estratégia de verificação de retrospecção.

Princípio da estratégia

A lógica central da estratégia é baseada na teoria do pivô de indicadores de tendência inversa, para identificar potenciais oportunidades em aberto, julgando se há sinais evidentes de retorno após a criação de novos altos. Os princípios de implementação são os seguintes:

Definir o parâmetro nLength, que representa o ciclo de retorno, para determinar o nível de inovação do preço;

Defina a variável xHH, que armazena o valor máximo do último nLength;

Defina a variável C1 para determinar se o preço máximo do dia é superior a xHH, ou seja, se é inovador, e se o preço de fechamento é inferior ao preço de fechamento do dia anterior, o que pode ser uma condição de tendência inversa;

Desenhar uma linha K em um triângulo que indica que o dia pode ser invertido;

Quando for identificado um padrão inverso, execute uma negociação de linha curta e configure a lógica de stop loss.

Através do processo acima, pode-se identificar de forma eficaz os padrões de inversão, julgar os sinais de reversão de preços e realizar negociações aéreas de curta linha.

Análise de vantagens

A estratégia tem as seguintes vantagens:

A análise de sinais de reversão baseia-se na evolução real dos preços.

A combinação de indicadores gráficos torna os sinais de negociação mais intuitivos.

Implementar a lógica de stop loss para o controle de risco;

A viabilidade de uma estratégia de retrospectiva de validação é mais convincente.

Em geral, a estratégia combina vários fatores para avaliar os sinais de negociação, e é testada e verificada com alta precisão para avaliar a inversão de preços, com um bom valor de combate.

Análise de Riscos

Apesar das vantagens evidentes, há alguns riscos a serem levados em conta:

A tendência de quebra de tendência pode não ser necessariamente uma reversão de tendência, existindo um certo risco de falsos sinais.

A amostra de ações individuais pode ser pequena e não ser totalmente representativa do mercado como um todo;

A configuração inadequada do ponto de parada pode levar a maiores perdas financeiras.

Para evitar esses riscos, considere o seguinte:

A partir de agora, a plataforma de criptomoedas pode ser utilizada para a verificação de sinais de transação, incluindo a variação de volume de transação.

Aumentar a quantidade de amostras de retorno e o retorno de combinações de diferentes variedades;

Optimizar e testar diferentes pontos de parada para encontrar o parâmetro ideal.

Direção de otimização

A estratégia também tem alguns pontos em que pode ser melhorada:

Aumentar a precisão dos algoritmos de aprendizagem de máquina, treinando os modelos para que sejam capazes de discernir os padrões de distorção;

Otimização de algoritmos de stop loss, como stop trace, stop average, etc., para reduzir o stop loss individual;

Para determinar a probabilidade de uma reviravolta no mercado, combinando com a análise de sentimentos e outros fatores, define sinais de negociação dinâmicos;

Tipos de estratégias de enriquecimento, como indicadores de energia combinada, indicadores de flutuação e outros, para julgar sinais de reversão;

A flexibilidade da estratégia é aumentada com o uso de funções de feedback e otimização de sistemas de negociação mais complexos.

Otimizando os aspectos acima, pode-se aumentar ainda mais a precisão e o nível de batalha real da estratégia de negociação.

Resumir

A estratégia de retrospecção de indicadores de tendência negativa pode identificar sinais de reversão de curto prazo, através da determinação da forma do preço e da verificação de retrospectiva, para capturar efetivamente as oportunidades de reversão. A estratégia de gráficos de indicadores é intuitiva, completa com a lógica de stop-loss e tem um bom valor real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))