Estratégia de tendência de bandas de Bollinger de onda de momentum

Visão geral

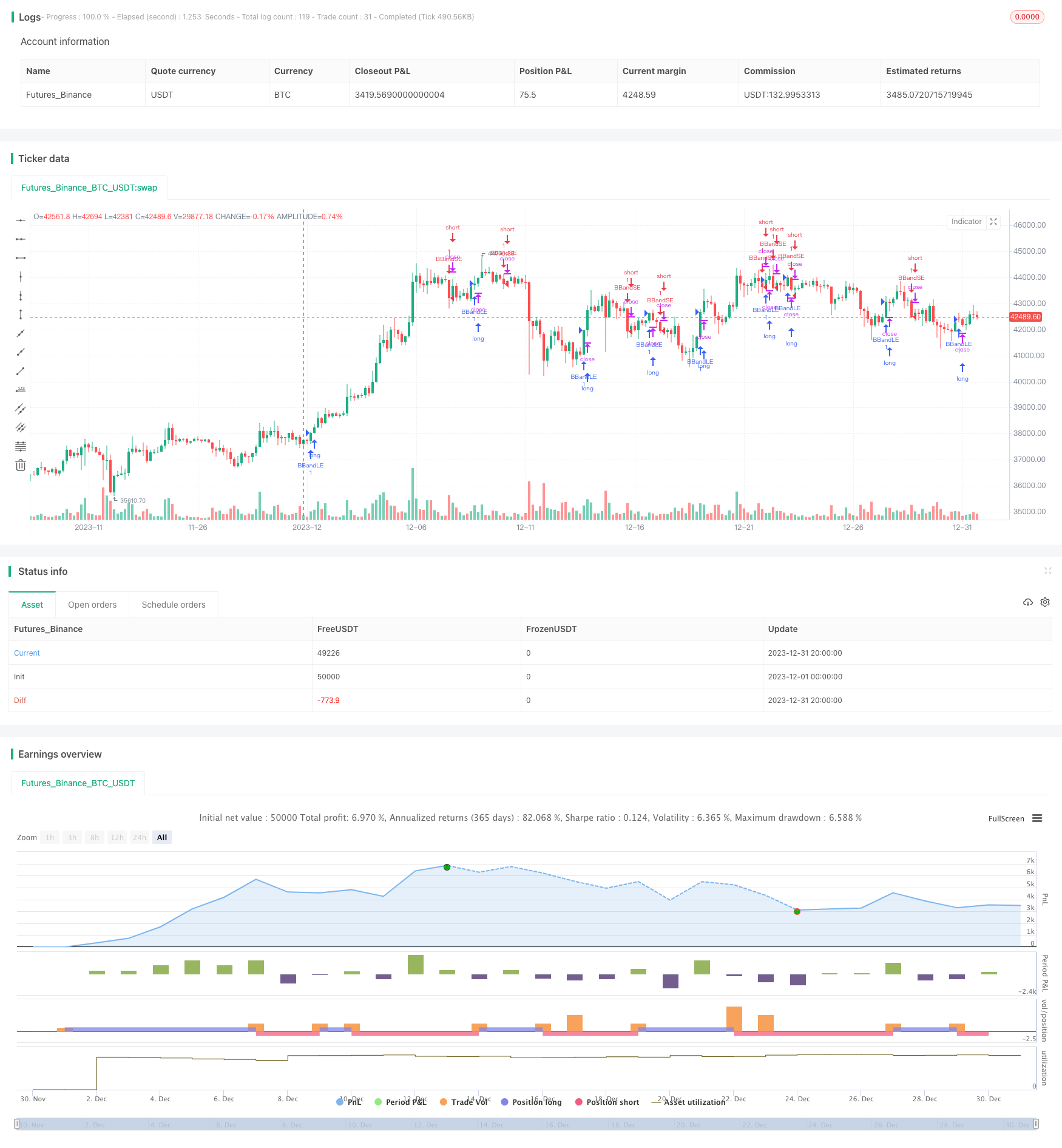

A estratégia é uma estratégia de acompanhamento de tendências baseada no Brin, que usa o Brin para determinar a tendência de preços para baixo, emitindo sinais de compra e venda. Concretamente, quando o preço de fechamento entra em uma trajetória, faça mais; quando o preço de fechamento entra em uma trajetória abaixo, faça um fechamento.

Princípio da estratégia

A estratégia usa o trajeto ascendente e descendente da faixa de Brin para avaliar a tendência. A linha central da faixa de Brin é uma média móvel simples de n dias de fechamento, com uma diferença padrão de n dias de fechamento de k vezes a linha central. A fórmula é a seguinte:

A linha média: SMA (preço de fechamento, n)

Trilha superior: linha média + k * STDEV ((preço de fechamento, n)

Baixo: linha média - k * STDEV ((preço de fechamento, n)

Quando o preço atravessa a trajectória de alta, significa que ultrapassou a faixa de baixa da linha média, indicando que está em uma tendência ascendente. Quando o preço entra na trajectória de baixa, significa que ultrapassou a faixa de baixa da linha média, indicando que está em uma tendência descendente.

Com base nisso, a estratégia julga que:

- Faça mais quando o preço de fechamento estiver no caminho certo

- Faça um vazio quando o preço de fechamento for abaixo da trajetória

O uso de tendências de julgamento de faixas de Bryn é mais eficaz para linhas médias e longas.

Análise de vantagens

As principais vantagens desta estratégia são:

O uso da faixa de Brin para determinar a tendência é mais confiável. A faixa de Brin leva em consideração a volatilidade do preço das ações e pode determinar melhor o ponto de reversão da tendência.

As regras de discernimento estratégico são simples, claras, fáceis de entender e de implementar.

Não há necessidade de prever o preço das ações, basta seguir a relação entre o preço das ações e a faixa de Brin, é mais fácil de operar.

A partir de agora, os traders podem usar a brecha para enviar sinais de ascensão e descensão, comparar a tempo e não perder oportunidades de tendência.

Análise de Riscos

A estratégia também apresenta alguns riscos:

A faixa de Brin não prevê completamente a tendência do preço das ações. A tendência do preço das ações não necessariamente persiste após a ruptura do trajeto ascendente e descendente, existindo uma certa probabilidade de sinais errados.

Os preços das ações podem oscilar em torno de uma trajetória ascendente e descendente, resultando em pequenos prejuízos em várias ocasiões.

A configuração incorreta dos parâmetros também pode causar sinais errados. Por exemplo, n é muito pequeno, a banda de Brin muda muito rápido e o sinal é freqüente; k é muito grande, a banda de Brin muda muito lentamente e o sinal está atrasado.

A evolução do mercado de ações pode ter impacto em ações individuais, e é difícil evitar completamente o risco sistêmico.

As medidas de controlo de risco correspondentes incluem:

Ajuste adequadamente os parâmetros n e k para equilibrar a sensibilidade da faixa de Bryn.

Aumentar o stop loss e controlar os perdas individuais.

Em combinação com outros indicadores técnicos, filtra os sinais.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

Configuração de parâmetros de otimização. É possível testar a influência de diferentes parâmetros de n-valores nos resultados; também é possível alterar dinamicamente os parâmetros de k-valores, ampliando a largura de banda quando os preços das ações flutuam muito.

Aumentar as condições de filtragem, usando outros indicadores como MACD, KDJ e outros para filtrar os sinais de compra e venda, reduzindo os sinais errados.

Aumentar o mecanismo de stop loss, definir stop loss móvel ou stop loss em escala, controlar os perdas.

Pode ser baseado na amplitude da faixa de Brin, para julgar a amplitude de flutuação do preço atual das ações, para ajustar a posição. Quanto mais ampla for a faixa de Brin, maior será a flutuação.

Em combinação com indicadores de tendência, os sinais são emitidos com o uso de um binário em uma direção definida.

Resumir

Esta estratégia é, em geral, uma estratégia de acompanhamento de tendências mais confiável. Utiliza a tendência de preços de discernimento ascendente e descendente da faixa de Brin, é simples e fácil de operar. A principal vantagem é que o sinal é emitido em tempo hábil para capturar oportunidades de tendência. Mas também há uma certa probabilidade de sinal errado e dificuldade de otimização de parâmetros. Pode controlar o risco e melhorar a estabilidade da estratégia por meio de métodos como otimização de parâmetros, aumento de filtros.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger Bands Trend Strategy", shorttitle="BB Trend", overlay=true)

source = close

length = input(8, minval=1)

mult = input(1.00, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

buyEntry = crossover(source, upper)

sellEntry = crossunder(source, lower)

if (crossover(source, upper))

strategy.entry("BBandLE", strategy.long, stop=upper, oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if (crossunder(source, lower))

strategy.entry("BBandSE", strategy.short, stop=lower, oca_name="BollingerBands", comment="BBandSE")

else

strategy.cancel(id="BBandSE")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)