A média do custo em dólar após a estratégia de tendência de baixa

Autora:ChaoZhang, Data: 2024-01-17 17:57:58Tags:

Resumo

A ideia principal desta estratégia consiste em acompanhar regularmente os preços médios baixos após o fim das quedas de curto prazo, especificamente, a estratégia identificará o fim de uma queda de curto prazo no final de cada mês, de modo a adicionar posições regularmente; ao mesmo tempo, limpar posições quando a última linha K fechar.

Princípio da estratégia

Julgamento do sinal de localização regular: após 24*30 linhas K (que representam um mês), determina-se que o ponto de localização regular foi atingido e o primeiro sinal é emitido.

Quando ocorre uma divergência do MACD e o MACD desce abaixo da linha de sinal, determina-se que o declínio de curto prazo terminou.

Regras de entrada: quando o sinal de rastreamento regular e o sinal de fim de queda de curto prazo são acionados ao mesmo tempo, um sinal de rastreamento é liberado e as posições longas são abertas.

Regras de saída: quando a última linha K se fechar, limpar todas as posições.

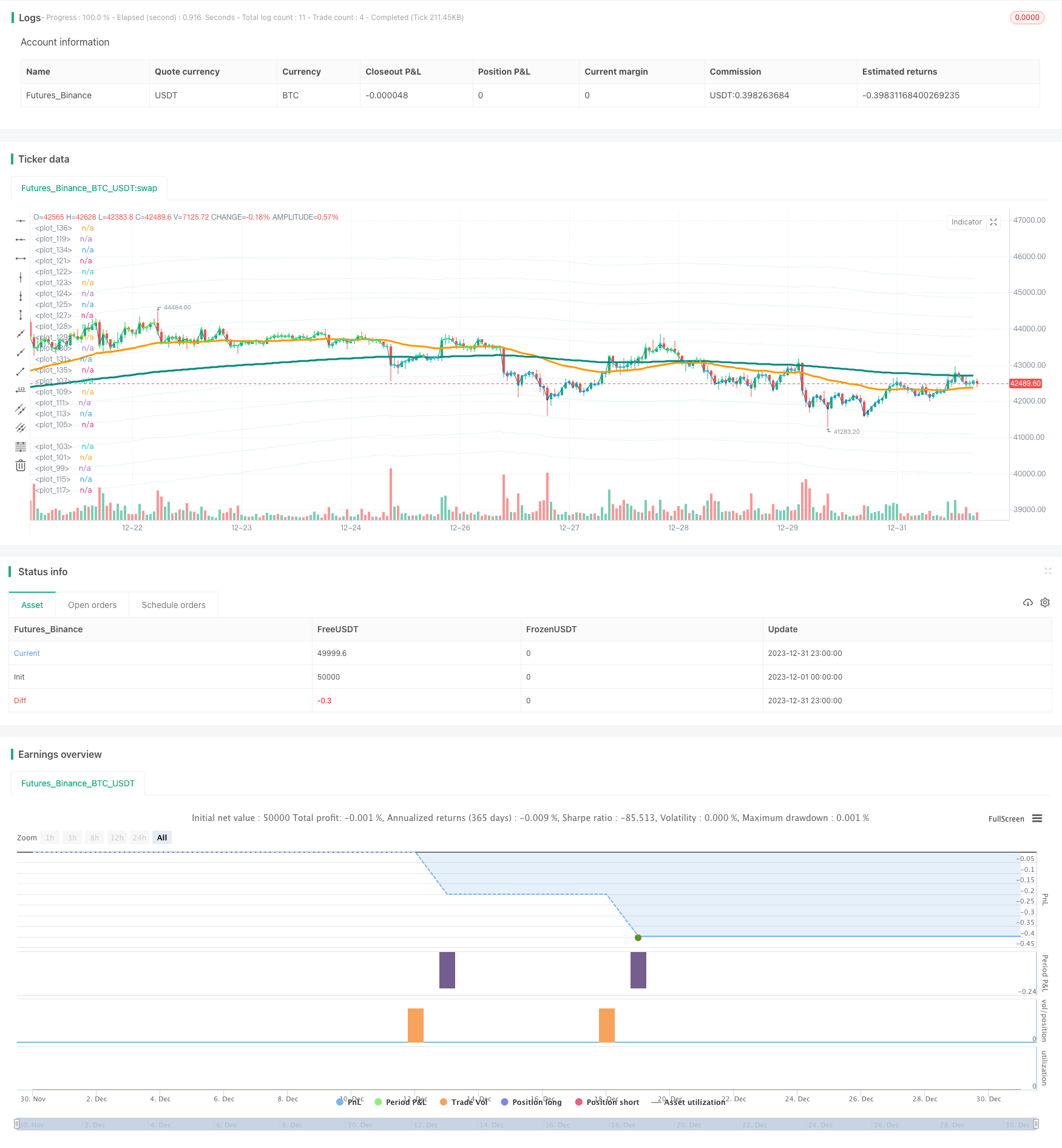

O que precede é o fluxo de negociação básica e princípios da estratégia.\(1000 por mês em backtests, que serão ampliados para 33 meses, ou seja, um investimento total de33,000.

Análise das vantagens

A maior vantagem desta estratégia é que pode regularmente construir posições em níveis baixos. De uma perspectiva de longo prazo, pode obter um preço de custo médio relativamente acessível para gerar altos retornos. Além disso, usar o indicador MACD para identificar pontos de compra de curto prazo também é bastante confiável e claro, o que pode evitar entrar em um beco sem saída até certo ponto, e isso também pode evitar perdas até certo ponto.

Em geral, trata-se de uma estratégia de média de custos que é mais adequada para os detentores a médio e longo prazo que compram regularmente lotes para obter retornos satisfatórios.

Riscos e soluções

O principal risco da estratégia é a incapacidade de determinar com precisão o fim do declínio a curto prazo. O julgamento do indicador MACD do fim do declínio pode atrasar-se, o que levará ao fracasso de entrar no ponto ideal. Além disso, o investimento disperso de fundos também aumenta os custos operacionais.

Considere adicionar mais indicadores para determinar tendências, como Bandas de Bollinger, KDJ, etc. Esses indicadores podem antecipar o tempo de reversão com antecedência. Ao mesmo tempo, a quantidade de fundos investidos a cada mês pode ser otimizada para reduzir o impacto dos custos operacionais nos retornos.

Orientações de otimização

A estratégia pode ser melhorada nas seguintes direcções:

Otimizar o ciclo de acompanhamento regular, como o acompanhamento uma vez a cada dois meses, para reduzir o problema da troca excessivamente frequente.

Incorporar mais indicadores para determinar o fim de um declínio a curto prazo, aproximando o ponto de entrada do ponto mais baixo.

Otimizar a quantidade de fundos investidos a cada mês para encontrar a configuração ideal.

Tente incorporar estratégias de stop loss para evitar perdas excessivas quando os preços caem muito.

Teste o impacto dos diferentes períodos de detenção nos rendimentos para encontrar os dias de detenção ideais.

Resumo

A ideia geral desta média de custo em dólares após uma estratégia de tendência de queda é clara e fácil de entender. Combinando o reabastecimento regular e o julgamento de curto prazo, pode obter um preço de custo médio mais acessível. As participações de médio e longo prazo desta estratégia podem gerar retornos estáveis e são adequadas para investidores que buscam valor de investimento de longo prazo. Ao mesmo tempo, existem algumas direções que podem ser otimizadas para melhorar ainda mais a estratégia para que seu desempenho possa subir um nível.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BHD_Trade_Bot

// @version=5

strategy(

shorttitle = 'DCA After Downtrend v2',

title = 'DCA After Downtrend v2 (by BHD_Trade_Bot)',

overlay = true,

calc_on_every_tick = false,

calc_on_order_fills = false,

use_bar_magnifier = false,

pyramiding = 1000,

initial_capital = 0,

default_qty_type = strategy.cash,

default_qty_value = 1000,

commission_type = strategy.commission.percent,

commission_value = 1.1)

// Backtest Time Period

start_year = input(title='Start year' ,defval=2017)

start_month = input(title='Start month' ,defval=1)

start_day = input(title='Start day' ,defval=1)

start_time = timestamp(start_year, start_month, start_day, 00, 00)

end_year = input(title='end year' ,defval=2050)

end_month = input(title='end month' ,defval=1)

end_day = input(title='end day' ,defval=1)

end_time = timestamp(end_year, end_month, end_day, 23, 59)

window() => time >= start_time and time <= end_time ? true : false

h1_last_bar = (math.min(end_time, timenow) - time)/1000/60/60 < 2

// EMA

ema50 = ta.ema(close, 50)

ema200 = ta.ema(close, 200)

// EMA_CD

emacd = ema50 - ema200

emacd_signal = ta.ema(emacd, 20)

hist = emacd - emacd_signal

// BHD Unit

bhd_unit = ta.rma(high - low, 200) * 2

bhd_upper = ema200 + bhd_unit

bhd_upper2 = ema200 + bhd_unit * 2

bhd_upper3 = ema200 + bhd_unit * 3

bhd_upper4 = ema200 + bhd_unit * 4

bhd_upper5 = ema200 + bhd_unit * 5

bhd_lower = ema200 - bhd_unit

bhd_lower2 = ema200 - bhd_unit * 2

bhd_lower3 = ema200 - bhd_unit * 3

bhd_lower4 = ema200 - bhd_unit * 4

bhd_lower5 = ema200 - bhd_unit * 5

// Count n candles after x long entries

var int nPastCandles = 0

var int entryNumber = 0

if window()

nPastCandles := nPastCandles + 1

// ENTRY CONDITIONS

// 24 * 30 per month

entry_condition1 = nPastCandles > entryNumber * 24 * 30

// End of downtrend

entry_condition2 = emacd < 0 and hist < 0 and hist > hist[2]

ENTRY_CONDITIONS = entry_condition1 and entry_condition2

if ENTRY_CONDITIONS

entryNumber := entryNumber + 1

entryId = 'Long ' + str.tostring(entryNumber)

strategy.entry(entryId, strategy.long)

// CLOSE CONDITIONS

// Last bar

CLOSE_CONDITIONS = barstate.islast or h1_last_bar

if CLOSE_CONDITIONS

strategy.close_all()

// Draw

colorRange(src) =>

if src > bhd_upper5

color.rgb(255,0,0)

else if src > bhd_upper4

color.rgb(255,150,0)

else if src > bhd_upper3

color.rgb(255,200,0)

else if src > bhd_upper2

color.rgb(100,255,0)

else if src > bhd_upper

color.rgb(0,255,100)

else if src > ema200

color.rgb(0,255,150)

else if src > bhd_lower

color.rgb(0,200,255)

else if src > bhd_lower2

color.rgb(0,150,255)

else if src > bhd_lower3

color.rgb(0,100,255)

else if src > bhd_lower4

color.rgb(0,50,255)

else

color.rgb(0,0,255)

bhd_upper_line = plot(bhd_upper, color=color.new(color.teal, 90))

bhd_upper_line2 = plot(bhd_upper2, color=color.new(color.teal, 90))

bhd_upper_line3 = plot(bhd_upper3, color=color.new(color.teal, 90))

bhd_upper_line4 = plot(bhd_upper4, color=color.new(color.teal, 90))

bhd_upper_line5 = plot(bhd_upper5, color=color.new(color.teal, 90))

bhd_lower_line = plot(bhd_lower, color=color.new(color.teal, 90))

bhd_lower_line2 = plot(bhd_lower2, color=color.new(color.teal, 90))

bhd_lower_line3 = plot(bhd_lower3, color=color.new(color.teal, 90))

bhd_lower_line4 = plot(bhd_lower4, color=color.new(color.teal, 90))

bhd_lower_line5 = plot(bhd_lower5, color=color.new(color.teal, 90))

// fill(bhd_upper_line5, bhd_lower_line5, color=color.new(color.teal, 95))

plot(ema50, color=color.orange, linewidth=3)

plot(ema200, color=color.teal, linewidth=3)

plot(close, color=color.teal, linewidth=1)

plot(close, color=colorRange(close), linewidth=3, style=plot.style_circles)

- RSI+Bollinger Bands Breakout Strategy na área inferior

- Estratégia quantitativa de negociação parabólica baseada em indicadores SAR, stocks e valores mobiliários

- Estratégia de negociação da EMA para o ouro de avanço rápido

- Estratégia de inversão de impulso de rastreamento de dois fatores

- Estratégia de negociação de reversão de impulso

- A combinação de banda de Bollinger e RSI com a estratégia DCA

- Emma Pullback Estratégia curta

- Estratégia de Posição de Momento da NoroBand

- Estratégia de acompanhamento da tendência de reversão de confirmação dupla

- Estratégia de negociação quantitativa OBV baseada no indicador MACD

- Estratégia de ruptura baseada em sentimentos

- Uma estratégia de inversão de tendência baseada em médias móveis, padrões de preços e volume

- Estratégia de média móvel dupla

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de dupla média móvel da Cruz de Ouro

- Estratégia de tendência da onda de impulso Bollinger Bands

- Estratégia de negociação de impulso inverso

- Estratégia do indicador PB de banda média

- RSI & Fibonacci Estratégia de negociação de 5 minutos

- A média móvel tripla combinada com a estratégia quantitativa MACD