Estratégia de acompanhamento da tendência de reversão de confirmação dupla

Autora:ChaoZhang, Data: 2024-01-17 18:03:50Tags:

Resumo

A estratégia de rastreamento de tendências de reversão de confirmação dupla integra a estratégia de padrão de reversão 123 e a estratégia de ruptura de suporte/resistência para realizar a dupla confirmação de sinais de reversão de preço e filtrar alguns sinais de negociação ruidosos, melhorando assim a taxa de ganho da estratégia.

É usado principalmente para negociação de médio a longo prazo. Quando o preço forma um sinal de reversão, ele irá detectar se o nível de suporte ou resistência chave é quebrado ao mesmo tempo. Os sinais de negociação são gerados apenas após confirmação dupla.

Princípio da estratégia

A estratégia de acompanhamento da tendência de reversão da dupla confirmação consiste em duas partes:

-

123 estratégia de reversão do padrão

Comparando os preços de fechamento dos dois candelabros anteriores, determine se o preço formou um padrão de reversão.

-

Estratégia de ruptura de suporte/resistência

Use o preço mais alto, o preço mais baixo e o preço de fechamento do dia anterior para calcular os níveis de suporte e resistência.

Quando o preço atende aos sinais de negociação de ambas as estratégias ao mesmo tempo, considera-se que o sinal de reversão foi confirmado duas vezes e a ordem de negociação final é gerada.

Vantagens da estratégia

- Maior fiabilidade com confirmação dupla do sinal

- Captura atempada de oportunidades de recuperação com rastreamento de reversão

- Filtragem efetiva de falhas de ruptura com indicador estocástico

Riscos da Estratégia

- Um pequeno número de oportunidades são filtradas devido à confirmação dupla

- Risco de falha da reversão em caso de tendências importantes

Os parâmetros podem ser otimizados para ajustar a rigidez da confirmação dupla e equilibrar a taxa de vitória e o número de negócios lucrativos.

Orientações de otimização

- Ajustar parâmetros estocásticos para otimizar o filtro de oscilação

- Teste diferentes prazos para o cálculo dos níveis de suporte/resistência

- Adicionar uma estratégia de stop loss para reduzir o risco de reversão sob as principais tendências

Conclusão

A estratégia de rastreamento de tendências de reversão de confirmação dupla combina com sucesso as vantagens dos padrões de reversão e das quebras de níveis-chave. Ao mesmo tempo em que melhora a qualidade do sinal, também garante o número de negócios. É uma estratégia adequada para negociação de tendências de médio a longo prazo. A adição de ajustes de parâmetros e estratégias de stop loss pode melhorar ainda mais a estabilidade e a praticidade da estratégia.

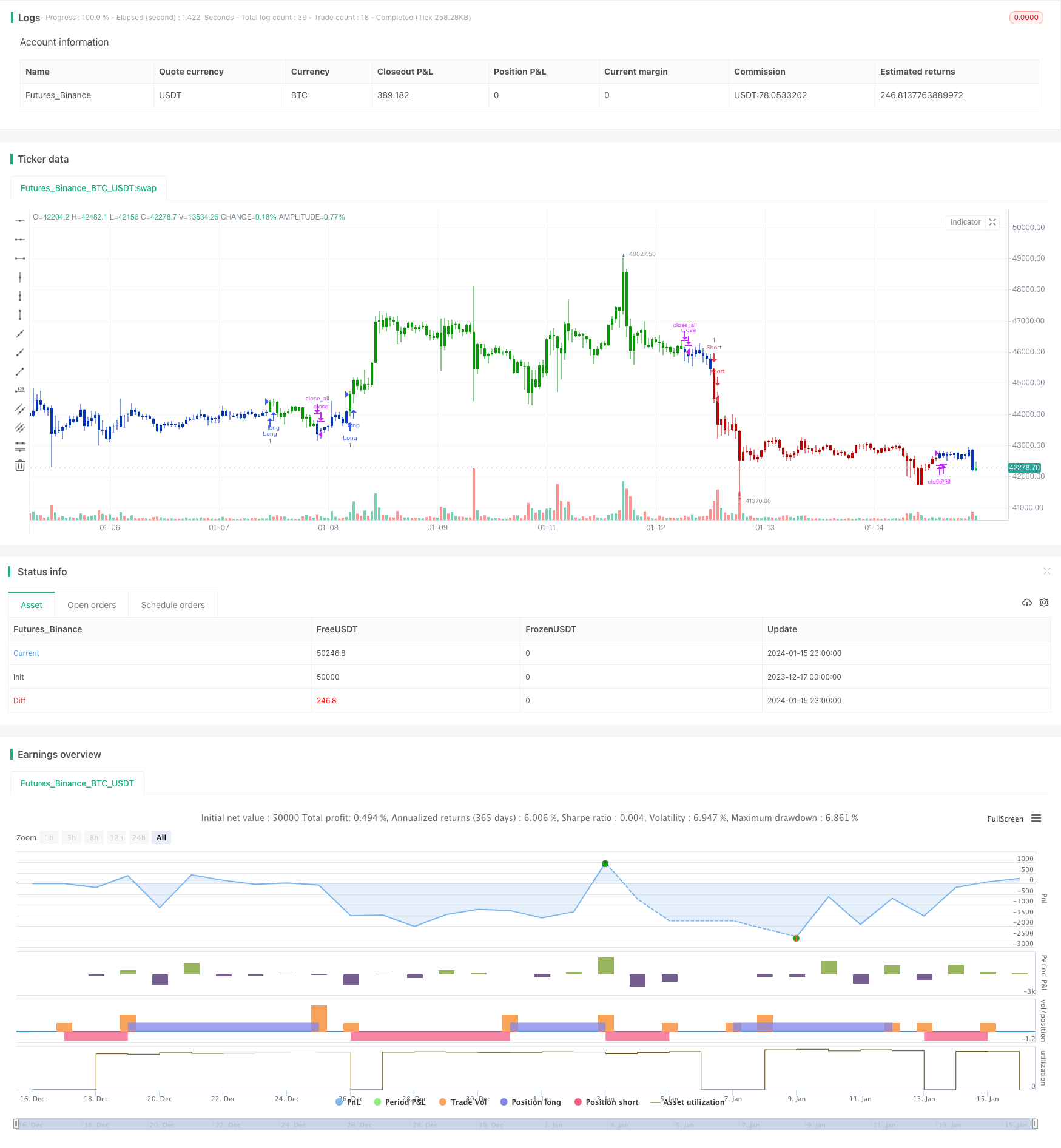

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Estratégia de acompanhamento de tendências de vários prazos

- Estratégia de negociação da média móvel semanal de avanço

- RSI+Bollinger Bands Breakout Strategy na área inferior

- Estratégia quantitativa de negociação parabólica baseada em indicadores SAR, stocks e valores mobiliários

- Estratégia de negociação da EMA para o ouro de avanço rápido

- Estratégia de inversão de impulso de rastreamento de dois fatores

- Estratégia de negociação de reversão de impulso

- A combinação de banda de Bollinger e RSI com a estratégia DCA

- Emma Pullback Estratégia curta

- Estratégia de Posição de Momento da NoroBand

- Estratégia de negociação quantitativa OBV baseada no indicador MACD

- A média do custo em dólar após a estratégia de tendência de baixa

- Estratégia de ruptura baseada em sentimentos

- Uma estratégia de inversão de tendência baseada em médias móveis, padrões de preços e volume

- Estratégia de média móvel dupla

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de dupla média móvel da Cruz de Ouro

- Estratégia de tendência da onda de impulso Bollinger Bands

- Estratégia de negociação de impulso inverso

- Estratégia do indicador PB de banda média