Estratégia de negociação Gold Rapid Breakout EMA

Visão geral

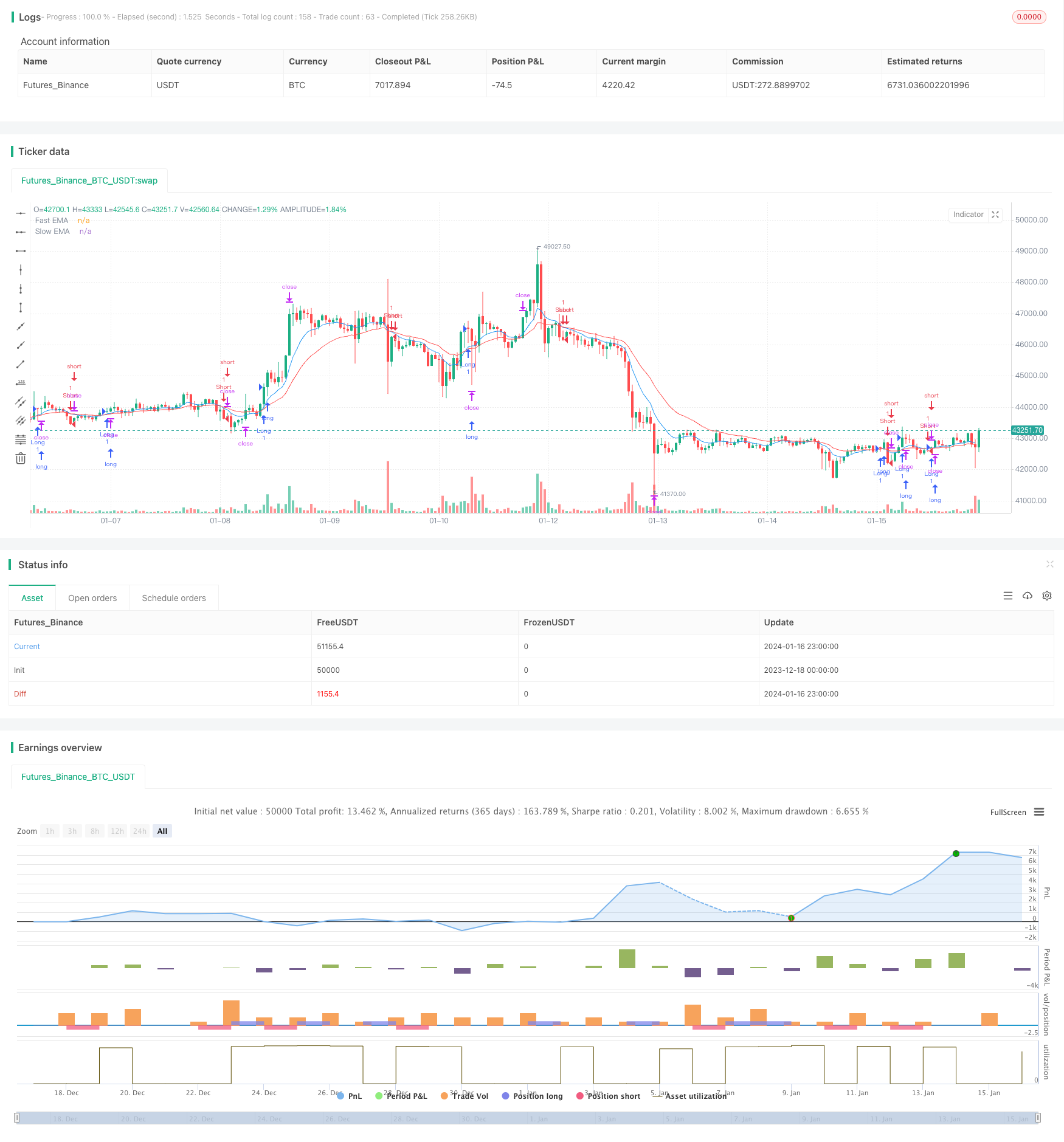

O Gold Fast Breakthrough EMA Trading Strategy é uma estratégia de escalpelamento de ouro baseada no indicador EMA. A estratégia usa o cruzamento do EMA rápido e do EMA lento para avaliar os sinais de negociação e, em combinação com o indicador ATR, define um ponto de parada de perda para realizar o escalpelamento de ouro.

Princípio da estratégia

A estratégia baseia-se principalmente no cruzamento entre a EMA rápida de 9 dias e a EMA lenta de 21 dias, bem como na relação entre o preço e a EMA. A lógica específica é fazer mais quando a EMA rápida atravessa a EMA lenta e o preço de fechamento é superior à EMA lenta; e fechar quando a EMA rápida atravessa a EMA lenta e o preço de fechamento é inferior à EMA lenta.

Além disso, a estratégia também usa o indicador ATR para calcular o alcance médio de oscilação dos últimos 2 dias. Após a entrada, o ponto de parada é definido como o mais recente (lowest) atremultiplier; o ponto de parada é definido como o mais recente (highest) atremultiplier. Este é o mecanismo de trailing stop baseado no indicador ATR.

Análise de vantagens

É uma estratégia de escalpelamento de ouro relativamente simples, com as seguintes vantagens:

- O uso de um julgamento cruzado da EMA permite capturar tendências mais claras;

- Para melhorar a precisão, combinando o preço com a avaliação da relação com a EMA, para filtrar os falsos sinais de ruptura;

- O trailing stop, baseado no indicador ATR, pode ser ajustado dinamicamente de acordo com a flutuação do mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Como uma estratégia de escalpelamento, exige uma maior quantidade de capital e de alavancagem para a negociação, ou um lucro individual limitado;

- A estratégia de cruzamento da EMA é propensa a gerar sinais errôneos em mercados com flutuações de preços;

- A distância de parada de perda definida pelo indicador ATR pode ser muito grande ou muito pequena e precisa ser otimizada.

Para os riscos acima mencionados, pode-se considerar a redução apropriada do tamanho da posição, em combinação com outros sinais de filtragem de indicadores, ou testar diferentes parâmetros para otimizar a configuração do stop loss.

Direção de otimização

A estratégia também pode ser melhorada nas seguintes direções:

- A adição de outros indicadores de julgamento, como MACD, faixa de Brin e outros, formando filtragem múltipla e melhorando a qualidade do sinal;

- Aumentar os mecanismos de ajuste de escala de posições com base na volatilidade, como a redução apropriada de posições quando a volatilidade aumenta;

- Optimizar os parâmetros de variação do ATR para encontrar a combinação de parâmetros mais adequada.

Resumir

A estratégia de negociação de EMA de ruptura rápida do ouro é uma estratégia de escalpelamento de ouro simples e prática. Ela usa tendências de julgamento cruzado do EMA e faz um stop loss stop, com base no indicador ATR, para bloquear efetivamente pequenos lucros. A estratégia pode ser melhorada por meio de filtragem de múltiplos indicadores, ajuste de escala de posição e otimização de parâmetros, entre outros, para torná-la mais adaptada ao ambiente do mercado.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)