Estratégia de negociação quantitativa Double RSI Breakout

Visão geral

A estratégia de ruptura dupla RSI é uma estratégia de negociação quantitativa que utiliza simultaneamente o RSI rápido e o RSI lento para gerar sinais de negociação. A estratégia cria um sinal de negociação através de uma ruptura rápida e lenta entre dois indicadores RSI, o que permite o acompanhamento da tendência do mercado.

Princípio da estratégia

A estratégia usa dois indicadores RSI ao mesmo tempo, um RSI rápido com um período de 2 e um RSI lento com um período de 14. O sinal de negociação da estratégia vem de uma ruptura entre os dois indicadores RSI.

Quando o RSI lento é maior do que 50, o RSI rápido é menor do que 50, produz um sinal de parada; quando o RSI lento é menor do que 50, o RSI rápido é maior do que 50, produz um sinal de parada. Após a parada, se houver um sinal de parada (coluna K vermelha para perdas múltiplas e coluna K verde para perdas vazias), a parada de posição será zero.

Análise de vantagens

- O indicador RSI usa a característica de overbought e oversold para formar sinais de negociação, evitando a perseguição de alta e baixa.

- A combinação de RSI e RSI permite que os investidores acompanhem as mudanças nas tendências de mercado e realizem entradas e saídas em tempo real.

- Seguir as tendências médias e longas e evitar o ruído do mercado de curto prazo;

- O risco está controlado e há um mecanismo de parada de perdas.

Riscos e soluções

- Risco de Falso Breakout. A solução é definir razoavelmente os parâmetros do RSI rápido e lento para garantir um verdadeiro breakout.

- A solução é definir uma distância de parada razoável de acordo com a volatilidade do mercado.

- Risco de perda em espiral. A solução é não perseguir a queda, mas fazer entradas e saídas de acordo com as regras da estratégia.

Direção de otimização

A estratégia também pode ser melhorada em alguns aspectos:

- Os parâmetros do RSI podem ser otimizados para encontrar a melhor combinação de parâmetros;

- A introdução de outros indicadores em combinações para formar sinais de negociação mais confiáveis;

- Pode-se definir um stop loss dinâmico, ajustando o ponto de stop loss em tempo real de acordo com as flutuações do mercado.

Resumir

A estratégia de ruptura do RSI duplo usa o indicador RSI rápido e lento para acompanhar as mudanças na tendência do mercado, para formar sinais de negociação nas áreas de sobrevenda e venda, evitando efetivamente a perseguição de alta e baixa. Ao mesmo tempo, o mecanismo de parada de perda é configurado para controlar o risco. A estratégia é simples de operar, fácil de implementar e adequada para negociação quantitativa.

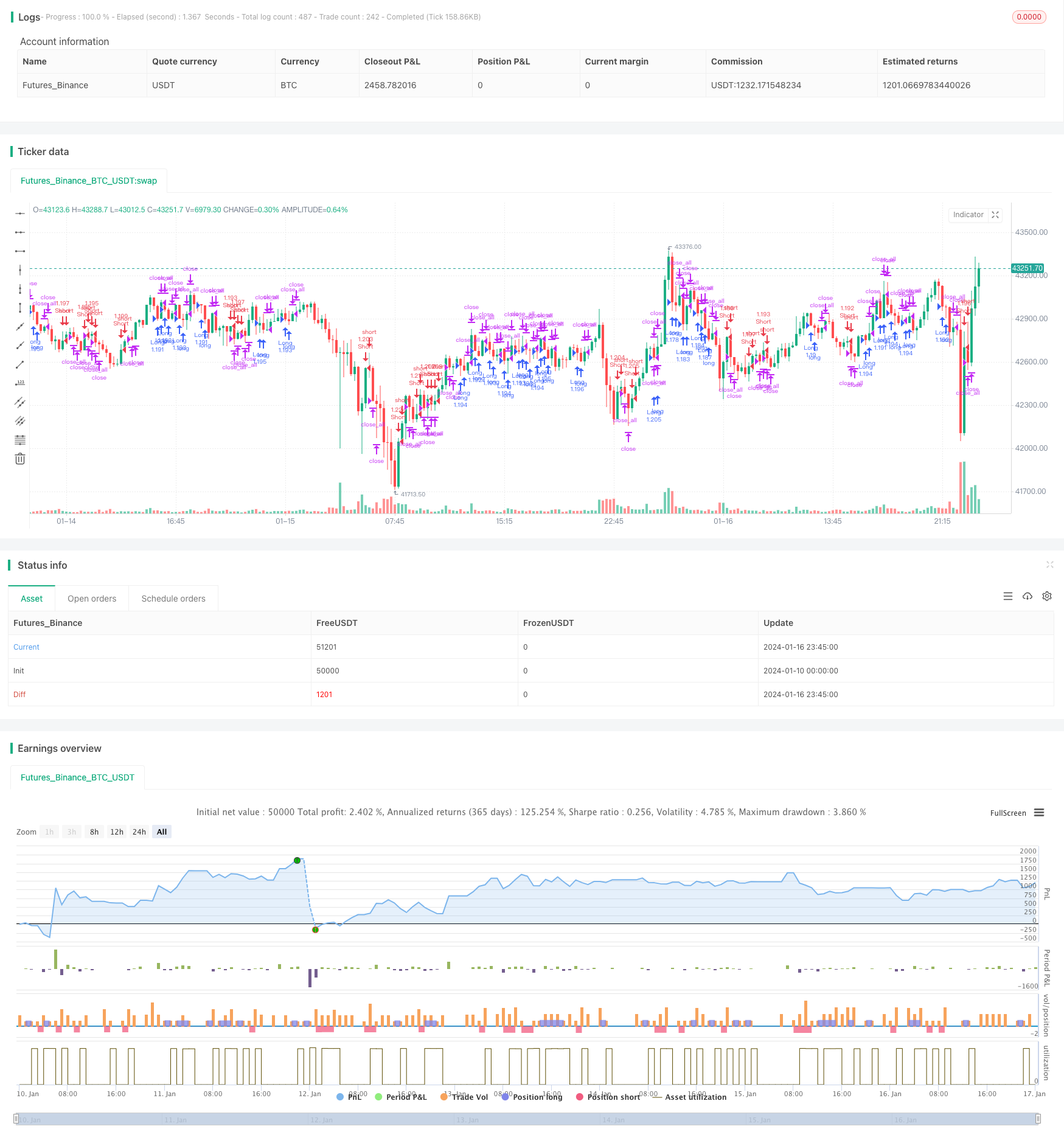

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()