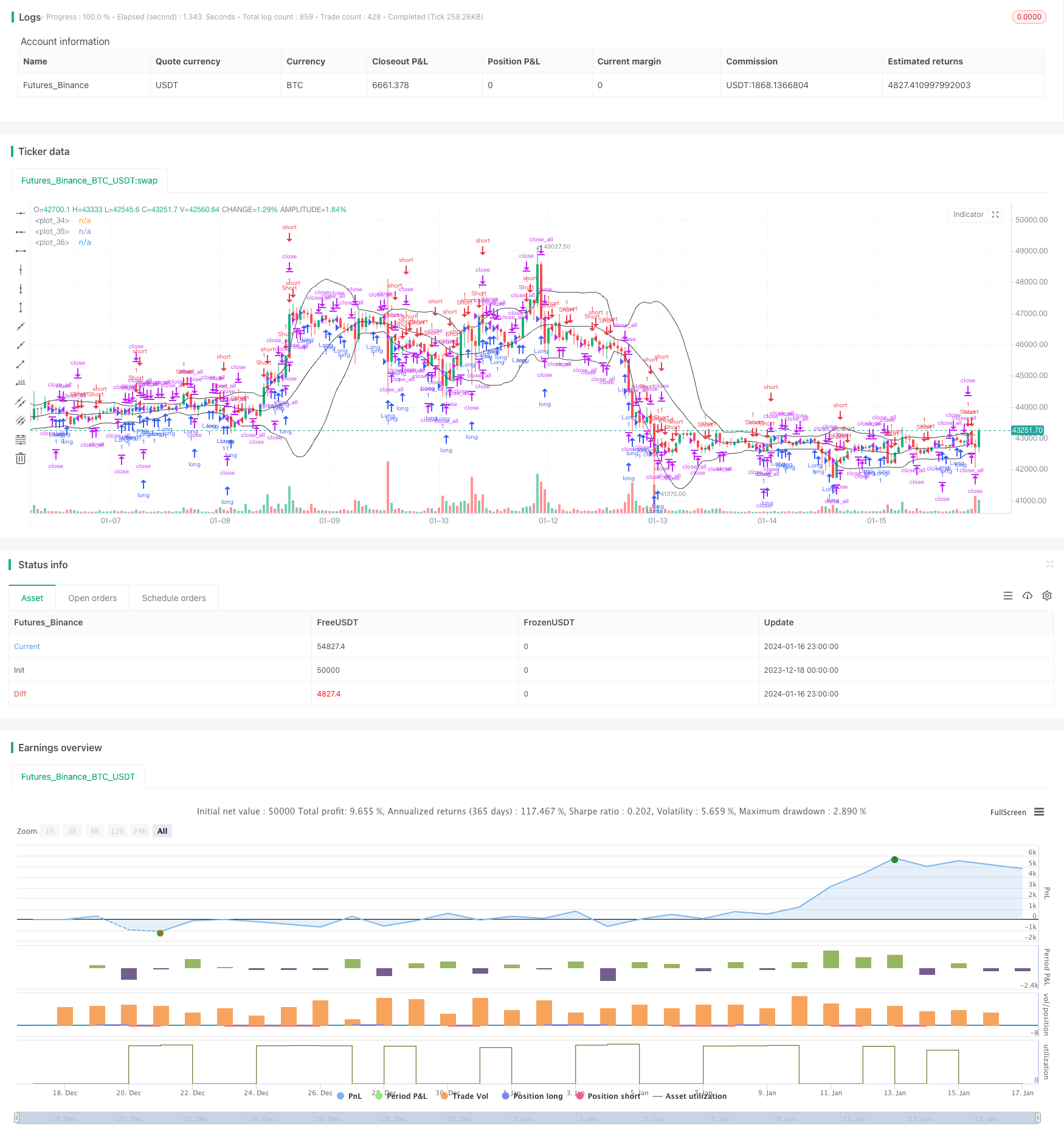

Estratégia de rastreamento inteligente Double B

Esta é uma estratégia de negociação que utiliza o indicador de Brinks. Esta estratégia visa usar o indicador de Brinks para identificar os momentos de forte flutuação de preços e tomar decisões de compra ou venda de acordo.

Princípio da estratégia

A estratégia calcula a trajectória superior, a trajectória média e a trajectória inferior da faixa de Brin, para determinar se o preço atual está no intervalo de flutuação, para determinar o momento de fazer uma posição de alta ou baixa. Quando o preço está próximo da trajetória superior, é considerado como uma região de extremo múltiplo, a estratégia opta por vender uma posição de baixa; Quando o preço está próximo da trajetória inferior, é considerado como uma região de extremo em branco, a estratégia opta por comprar uma posição de baixa.

Além disso, a estratégia também introduz um fator de reversão de tendência, que, se um sinal de reversão ocorrer, também desencadeará uma decisão de compra ou venda correspondente. Concretamente, a lógica da estratégia é a seguinte:

- Calcular as faixas ascendentes, intermediárias e descendentes da faixa de Brin

- Determinar se o preço quebrou a trajetória e sinais de reversão

- A ruptura da órbita média como sinal de tendência

- Como sinal de reversão perto de uma linha de subida ou descida

- Emitir ordens de compra, venda ou liquidação

A estratégia utiliza as características da faixa de Bryn, combinando tendências e fatores de reversão, para tentar capturar pontos de reversão e negociar quando a volatilidade aumenta.

Vantagens estratégicas

A estratégia tem as seguintes vantagens em comparação com a estratégia de média móvel comum:

- Mais sensível, capaz de capturar os momentos de alta volatilidade dos preços

- Ao mesmo tempo, combinando tendências e fatores de reversão, evitar perdas causadas por reversões prematuras

- Com efeito FILTER, para evitar a venda e venda de mercadorias em zonas de baixa volatilidade

- Reduzir o número de transações através da medição da direção das principais tendências

- Aumentar as condições de filtragem inversa para reduzir a probabilidade de erro

Em geral, a estratégia combina muito bem o discernimento da Brin e da entidade de preços, fazendo transações em pontos de inflexão razoáveis, garantindo um certo nível de lucro e controlando o risco.

Risco e otimização

No entanto, a estratégia também apresenta alguns riscos, como:

- Os parâmetros da faixa de Bryn são mal definidos e não capturam adequadamente os movimentos de preços.

- Inadequado julgamento do sinal de inversão, omissão de inversão ou erro de julgamento de inversão

- Os sinais de rotação não são eficazes quando a tendência não é visível

Em contrapartida, o futuro pode ser melhorado em:

- Optimizar os parâmetros da faixa de Bryn de acordo com os parâmetros de diferentes variedades

- Aumentar a probabilidade de reversão de um modelo de aprendizado de máquina

- Mudar para outros indicadores quando a tendência é desconhecida

- Filtração de sinais de negociação com mais configurações de preços

Resumir

Em geral, esta estratégia é um modelo típico de estratégia de negociação de Brin. Ela evita os inconvenientes de apenas usar o Brin e gerar transações ineficazes. Com a introdução de um julgamento de reversão de tendência, os sinais de filtragem efetiva podem teoricamente obter um melhor desempenho da estratégia.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.2", shorttitle = "Bollinger str 1.2", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(2.0, defval = 2.0, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

uset = input(true, defval = true, title = "Use trend entry")

usect = input(true, defval = true, title = "Use counter-trend entry")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body

body = abs(close - open)

abody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up1 = bar == -1 and close >= basis and close < upper and (close < strategy.position_avg_price or strategy.position_size == 0) and uset

dn1 = bar == 1 and close <= basis and close > lower and (close > strategy.position_avg_price or strategy.position_size == 0) and uset

up2 = close <= lower and usect

dn2 = close >= upper and usect

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open) and body > abody / 2

//Trading

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn1 or dn2

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()