Momentum e tendência seguindo estratégia dupla

Visão geral

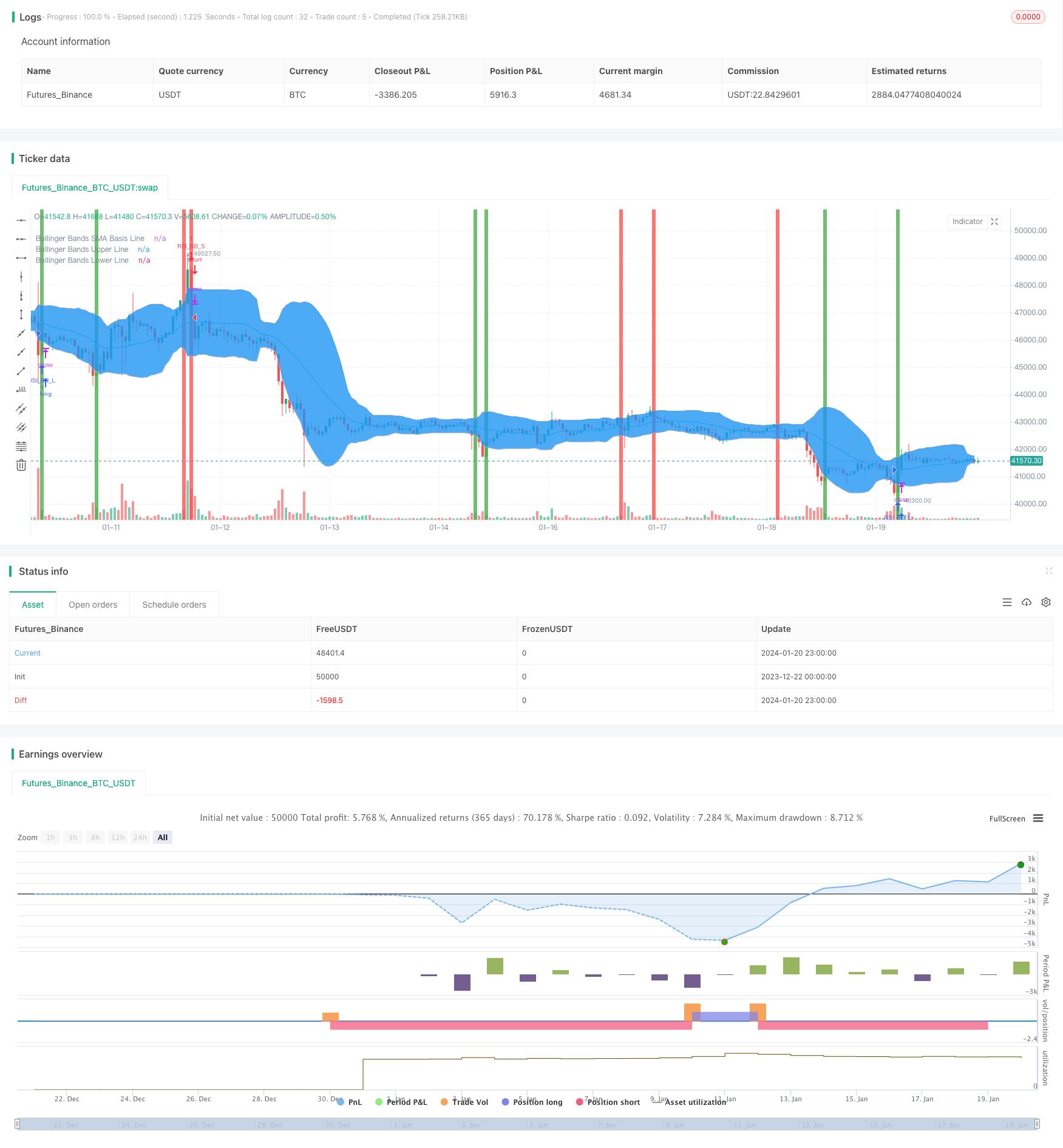

Esta estratégia combina dois indicadores, o índice de força relativa (RSI) e a faixa de Brin, para implementar uma lógica de posição de abertura e posição de dupla confirmação. A estratégia emite um sinal de negociação apenas quando o RSI e a faixa de Brin exibem sinais de sobrevenda ou sobrevenda ao mesmo tempo. Isso pode efetivamente reduzir os falsos sinais e aumentar a estabilidade da estratégia.

Princípio da estratégia

- RSI Indicador de Julgamento de Lógica

- RSI acima de 45 é considerado um sinal de oversold

- RSI abaixo de 55 é um sinal de sobrevenda

- Brin com a lógica do julgamento

- Os preços subiram e desceram com o Brin, mas foram considerados como uma sobrevenda.

- O que é um super-compra quando o preço do brinquedo é baixo?

- Lógica de dupla confirmação

- Só é possível abrir uma posição a mais quando o RSI e o Brin mostram sinais de sobrevenda ao mesmo tempo

- A posição será aberta somente quando o RSI e o Brin mostrarem sinais de sobrevenda ao mesmo tempo.

A lógica acima permite uma estratégia de abertura de posição de dupla confirmação estável.

Análise de vantagens

O mecanismo de dupla confirmação pode filtrar o ruído das transações e evitar transações desnecessárias, reduzindo os custos de transação e aumentando a taxa de ganho.

O indicador RSI é eficaz na identificação de tendências e reversões, e o indicador de correlação de Brin é eficaz na determinação de resistência de suporte.

A configuração dos parâmetros é flexível, pode ser ajustada de acordo com diferentes variedades e preferências de negociação, e é altamente adaptável.

Análise de Riscos

Em situações de turbulência, o RSI e o indicador de correlação podem emitir sinais errados simultaneamente, resultando em prejuízos desnecessários. A probabilidade de erro de julgamento pode ser reduzida com a otimização dos parâmetros.

O mecanismo de dupla confirmação aumenta ligeiramente o atraso de entrada e pode perder oportunidades de negociação em linhas muito curtas. Não é adequado para estratégias altamente sensíveis ao atraso.

A estratégia é muito sensível aos parâmetros, e a configuração inadequada dos parâmetros pode reduzir drasticamente a taxa de retorno. É necessário um bom retorno e revisão para encontrar a melhor combinação de parâmetros.

Direção de otimização

É possível testar diferentes períodos de RSI para encontrar os parâmetros de período mais adequados e melhorar a eficácia do indicador.

Pode-se adicionar a lógica de stop loss, definindo um stop loss móvel ou fixo razoável para controlar o risco de perda individual.

Pode testar os parâmetros de largura do canal da faixa de Brin, otimizar o alcance do canal e melhorar o reconhecimento da faixa de Brin.

É possível testar diferentes entradas de preço, como o preço de fechamento, o preço máximo, o preço mínimo, etc., para encontrar a melhor entrada de preço para aumentar a estabilidade da estratégia.

Resumir

Esta estratégia combina com sucesso o indicador RSI e o indicador de bandas de Brin para implementar a lógica de dupla confirmação, garantindo oportunidades de negociação suficientes e reduzindo efetivamente o ruído de negociação. Com a otimização de parâmetros razoáveis e o controle de risco, a estratégia pode ser uma estratégia de acompanhamento de tendências e negociação muito estável e confiável.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Bol_Strat", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy

//

// Version 1.0

// Idea by ChartArt on January 14, 2015.

//

// This strategy uses a modfied RSI to sell

// when the RSI increases over the value of 55

// (or to buy when the value falls below 45),

// with the classic Bollinger Bands strategy

// to sell when the price is above the

// upper Bollinger Band (and to buy when

// this value is below the lower band).

//

// This simple strategy only triggers when

// both the RSI and the Bollinger Bands

// indicators are at the same time in

// a overbought or oversold condition.

//

// List of my work:

// https://www.tradingview.com/u/ChartArt/

//

// __ __ ___ __ ___

// / ` |__| /\ |__) | /\ |__) |

// \__, | | /~~\ | \ | /~~\ | \ |

//

//

///////////// RSI

RSIlength = input( 16 ,title="RSI Period Length")

RSIvalue = input( 45 ,title="RSI Value Range")

RSIoverSold = 0 + RSIvalue

RSIoverBought = 100 - RSIvalue

price = close

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(20, minval=1,title="Bollinger Bands SMA Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bollinger Bands Standard Deviation")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short, stop=BBupper, comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)